はじめに:LOIは単なる「通過点」ではない

M&Aの実務において、トップ面談を経て双方の意向が一致した段階で締結されるのが「LOI(Letter of Intent:意向表明書)」または「MOU(Memorandum of Understanding:基本合意書)」です。多くの経営者や実務担当者は、LOIを「最終契約に向けた単なる通過点」や「法的拘束力のない紳士協定」と軽視しがちです。

しかし、この認識は極めて危険です。LOIは、その後のデューデリジェンス(DD)の範囲、最終的な価格調整のメカニズム、そして何より「どちらが交渉の主導権を握るか」を決定づける、M&Aプロセスにおける最重要の分水嶺なのです。LOIの段階で自社に不利な条件を飲んでしまえば、最終契約(DA:Definitive Agreement)でそれを覆すことは実務上ほぼ不可能です。

本記事では、M&Aのストラクチャリングと交渉実務の観点から、LOI(基本合意書)において絶対に押さえておくべき必須条項と、その背後にある戦略的意図について解説します。

第1章:LOIの法的性質と「拘束力」の切り分け

LOIの最大の特徴は、「法的拘束力(Binding Effect)を持たせる条項」と「持たせない条項」を意図的に切り分ける点にあります。この切り分けを誤ると、意図せず買収義務を負わされたり、逆に独占交渉権が保護されなかったりする致命的なリスクが生じます。

法的拘束力を持たせない条項(Non-Binding)

主に取引の根幹に関わる条件は、DDの結果次第で変動するため、法的拘束力を持たせません。譲渡価格および価格調整メカニズム、取引スキーム(株式譲渡・事業譲渡など)、クロージングの前提条件(CP)、役員・従業員の処遇などがこれに該当します。これらは「現時点での合意内容」であり、DDの結果によって変更される余地を明示的に残しておくことが重要です。

法的拘束力を持たせる条項(Binding)

一方で、DDを円滑に進め、買い手の投下コストを保護するためのプロセスに関する条項には、厳格な法的拘束力を持たせます。独占交渉権(Exclusivity)、秘密保持義務(Confidentiality)、DDへの協力義務、費用負担(通常は各自負担)、ブレイクアップ・フィー(違約金)がこれに当たります。

実務上の重要な注意点として、LOI本文に「第〇条(譲渡価格)は法的拘束力を有しない」「第〇条(独占交渉権)は法的拘束力を有する」と明示的に記載しなければ、条項全体が拘束力を持つと解釈されるリスクがあります。曖昧な記載は後日の紛争の温床となります。

第2章:買い手最大の武器「独占交渉権」の設計

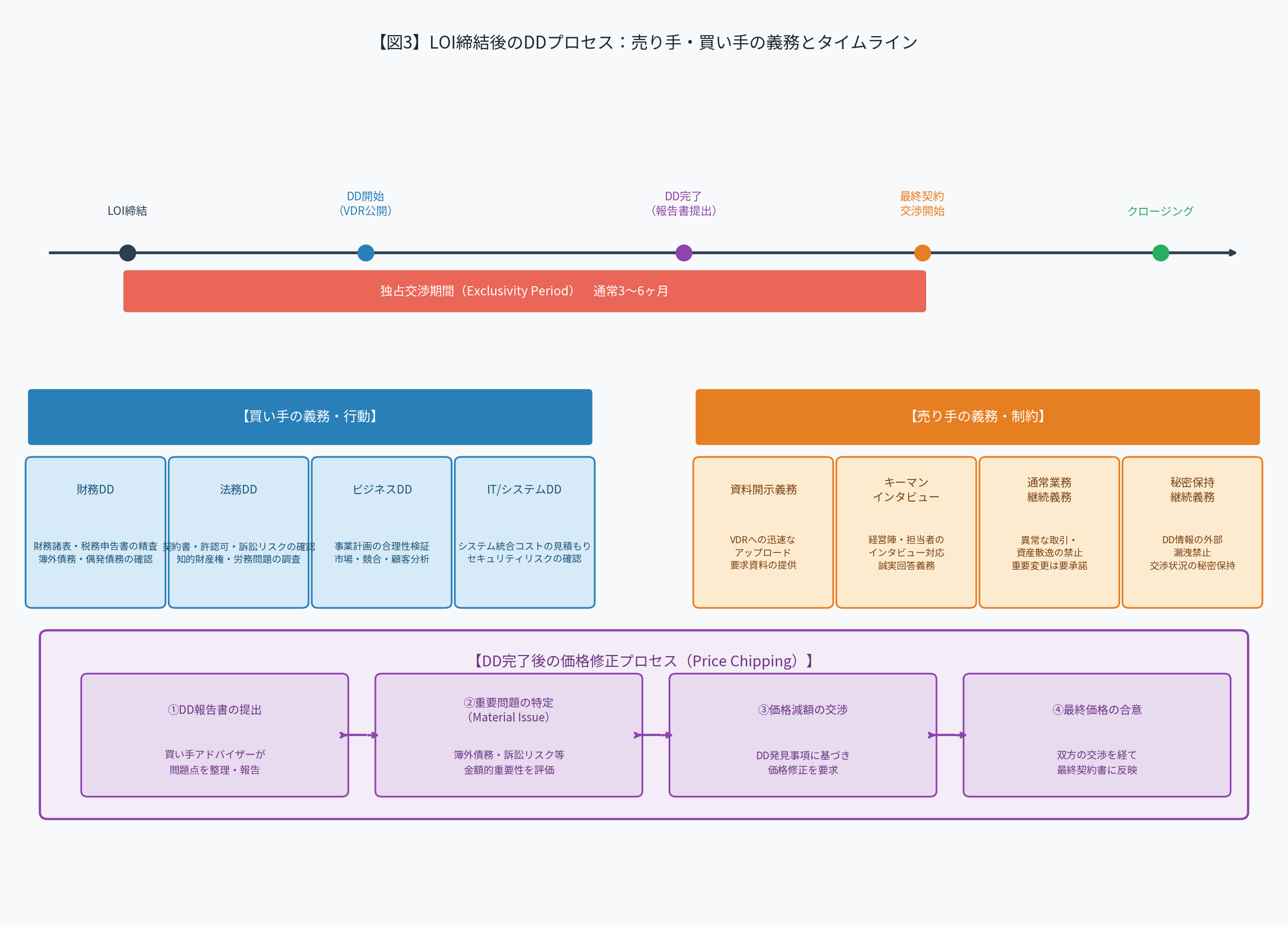

買い手にとって、LOIを締結する最大の目的は「独占交渉権(Exclusivity)」の獲得にあります。多額の費用と時間をかけてDDを実施する以上、その間に売り手が他の候補者と交渉(二股交渉)することは絶対に避けなければなりません。

独占交渉期間の適切な設定

独占交渉期間は、一般的に「3ヶ月〜6ヶ月」程度に設定されます。買い手はDDと最終契約交渉に十分な期間(長め)を確保したい一方、売り手は他社への売却機会を失うリスクを最小化するため(短め)を希望します。実務上は「原則3ヶ月とし、双方が誠実に交渉を継続している場合は1ヶ月延長できる」といった柔軟な設計が好まれます。「相当期間」「合理的な期間」といった曖昧な表現は、解釈の余地を生むため避けるべきです。

カーブアウト(例外)条項の排除

売り手側から「より好条件の提案(Superior Proposal)があった場合は独占交渉権を解除できる」というFiduciary Out(取締役の善管注意義務に基づく例外)条項を求められることがあります。上場企業のM&Aでは取締役の義務との関係で必須となるケースもありますが、非上場企業(オーナー企業)のM&Aにおいて買い手側は、この例外条項を断固として排除すべきです。独占交渉権は、買い手がDD費用という「先行投資」を行う対価として獲得するものであり、その保護は交渉の根幹をなします。

第3章:価格とストラクチャリングの「アンカリング」

LOIに記載される譲渡価格には法的拘束力はありませんが、強烈な「アンカリング効果(心理的な基準点)」を持ちます。最終契約で価格を引き下げることは容易ではなく、LOIの段階で価格の前提条件を明確にしておくことが不可欠です。

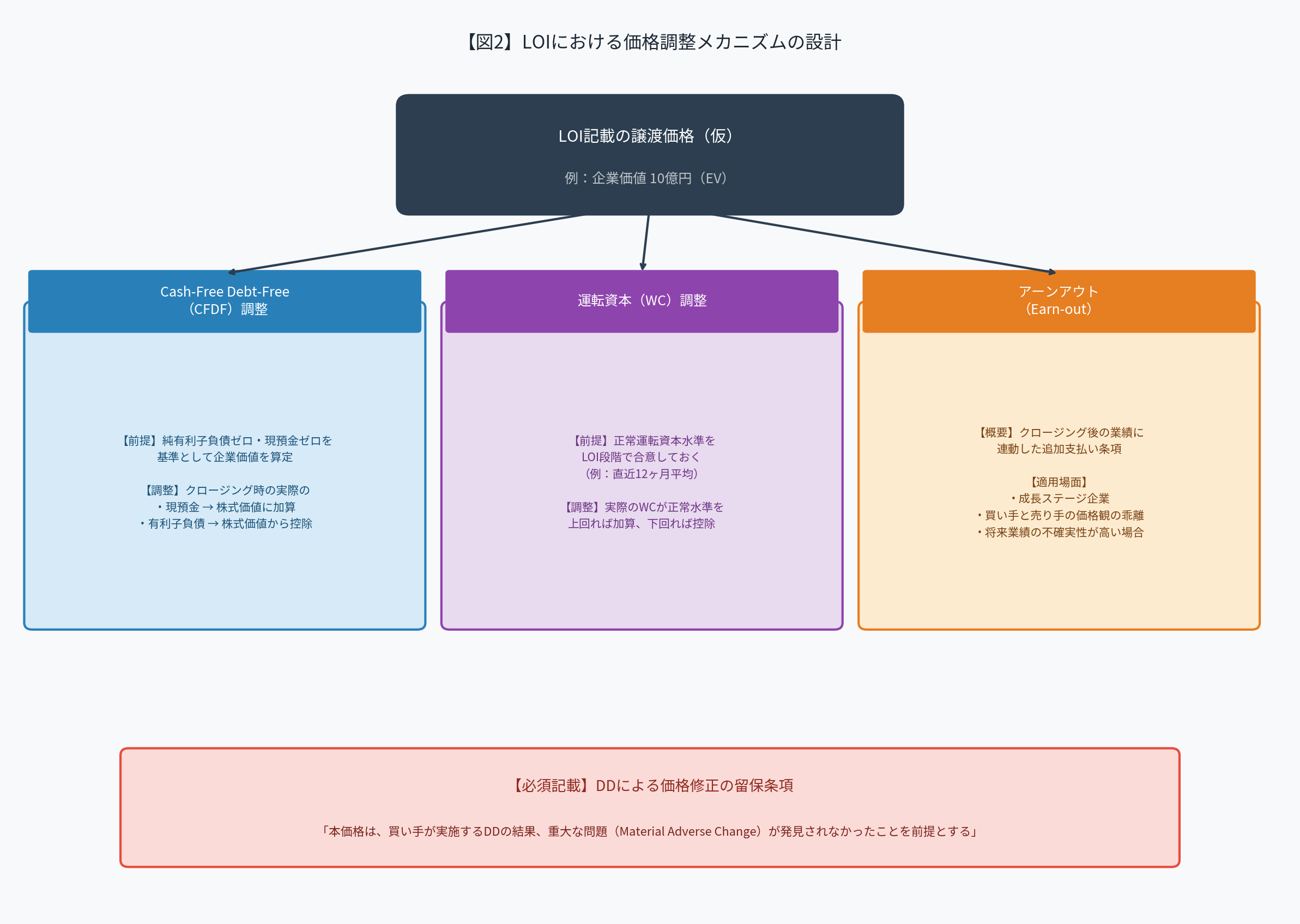

価格調整メカニズムの明記

単に「譲渡価格は〇〇億円とする」と記載するだけでは不十分です。その価格が「どのような財務状態を前提としているか」を明記しなければなりません。実務上は以下の3つのメカニズムが重要です。

第一に、Cash-Free Debt-Free(CFDF)調整です。これは「純有利子負債ゼロ・現預金ゼロ」を前提として企業価値を算定し、クロージング時の実際の現預金・有利子負債に応じて株式価値を増減させる仕組みです。第二に、運転資本(Working Capital)調整です。正常運転資本水準(通常は直近12ヶ月平均)をLOI段階で合意し、実際の運転資本が正常水準を上回れば加算、下回れば控除します。第三に、アーンアウト(Earn-out)です。クロージング後の業績に連動した追加支払い条項であり、買い手と売り手の価格観の乖離が大きい場合や、将来業績の不確実性が高い成長企業のM&Aで活用されます。

DDによる価格修正の留保

「本価格は、買い手が実施するDDの結果、重大な問題(Material Adverse Change)が発見されなかったことを前提とする」という一文を必ず挿入します。これにより、DDで簿外債務やコンプライアンス違反が発覚した際、正当な理由をもって価格減額(Price Chipping)を要求する権利を留保できます。

第4章:デューデリジェンス(DD)協力義務と期間

DDは売り手にとって多大な業務負担を強いるプロセスです。LOIにおいて、売り手の協力義務を具体的に定めておかなければ、資料開示が遅延し、スケジュールが頓挫する原因となります。

協力義務の具体化

「売り手は買い手のDDに誠実に協力する」という抽象的な文言だけでなく、データルーム(VDR)への迅速な資料アップロード、経営陣およびキーマンへのインタビュー機会の提供、主要な取引先や金融機関へのアプローチの可否(通常はクロージング後まで禁止)などを具体的に明記します。

善管注意義務(Ordinary Course of Business)

LOI締結からクロージングまでの間、売り手が資産を散逸させたり、異常な取引を行ったりすることを防ぐため、「通常の事業の範囲内(Ordinary Course of Business)で経営を行う義務」を課します。役員報酬の不自然な増額や、重要な資産の売却、新規の重要契約の締結は、買い手の事前承諾事項とします。この「事前承諾事項」は、抽象的な記載ではなく、具体的な行為を列挙することが実務上の鉄則です。

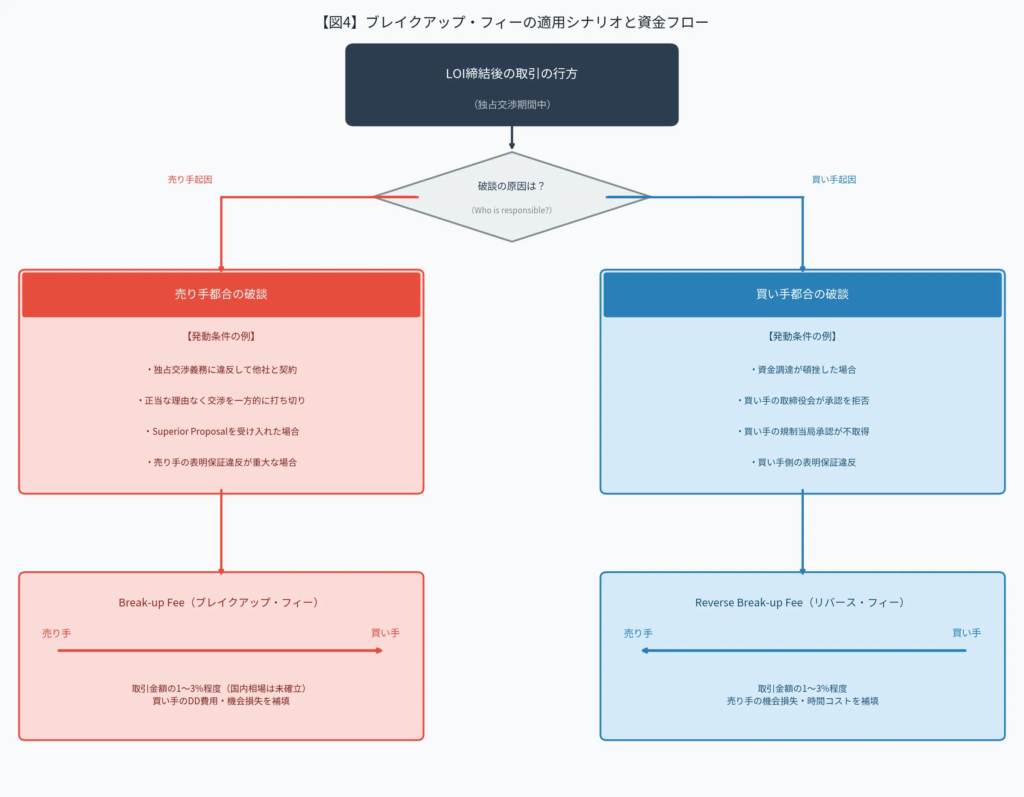

第5章:破談リスクへの備え「ブレイクアップ・フィー」

M&Aは最終契約に至るまでに破談(ディール・ブレイク)するリスクが常に伴います。特に買い手は、DDのために弁護士や会計士に多額の専門家費用(数百万〜数千万円)を支払います。売り手の身勝手な理由で破談になった場合、このコストをどう回収するかが問題となります。

ブレイクアップ・フィー(違約金)の導入

売り手が独占交渉義務に違反して他社と契約した場合や、正当な理由なく交渉を一方的に打ち切った場合に備え、売り手から買い手へ支払われる違約金(Break-up Fee)を設定することがあります。国内の中小規模M&Aではまだ一般的ではありませんが、取引規模が大きい場合や、売り手の売却意思に一抹の不安がある場合には、交渉カードとして提示する価値があります。金額は取引規模の1〜3%程度が目安とされますが、国内での相場観はまだ確立されていません。

リバース・ブレイクアップ・フィー

逆に、買い手側の資金調達が頓挫したなど、買い手都合で破談になった場合に、買い手から売り手へ支払われる違約金(Reverse Break-up Fee)を売り手から要求されることもあります。買い手としては、自社の資金調達リスクを慎重に見極めた上で受諾を判断する必要があります。特にLBOファイナンスを活用する場合は、融資実行の前提条件が多く、Reverse Break-up Feeの設定が売り手から強く求められる傾向にあります。

第6章:LOI必須条項の総点検

LOIに盛り込むべき条項は多岐にわたります。実務上は、取引条件(Non-Binding)、プロセス条件(Binding)、法務・手続き条項の3つのカテゴリに整理し、漏れなく確認することが重要です。

特に見落とされがちな条項として、有効期間と失効条件があります。LOIの有効期間を明記せず、いつまでも「交渉中」の状態が続くことは、双方にとって不利益です。「本合意書は締結日から〇ヶ月間有効とし、最終契約の締結をもって失効する」と明記します。また、上場会社の適時開示も重要な論点です。上場企業がLOIを締結した場合、証券取引所の規則に基づき適時開示義務が生じる可能性があり、事前に法務部門や証券代理人と確認しておく必要があります。

おわりに:LOIは「最終契約の設計図」である

LOI(基本合意書)は、決して「とりあえず結んでおくもの」ではありません。それは、数ヶ月に及ぶ過酷なM&A交渉のルールを定め、最終契約(DA)という完成品に向けた「設計図」そのものです。

法的拘束力がないからといって、価格やストラクチャーの議論を先送りにしてLOIを締結してしまうと、DD後に必ず揉めることになります。「揉めるべきポイントはLOIの段階で揉めておく」のが、プロフェッショナルなM&A実務の鉄則です。

自社の利益を最大化し、かつリスクを最小化するために、LOIの各条項が持つ戦略的意味を深く理解し、妥協のない交渉に臨むことが求められます。LOIを「最終契約の設計図」として真剣に向き合うことが、M&A成功への最初の、そして最も重要な一歩なのです。