はじめに:潜在株式がM&Aバリュエーションに与えるインパクト

M&Aにおける企業価値評価(バリュエーション)において、評価対象会社がストックオプション(新株予約権)や転換社債型新株予約権付社債(CB)などの「潜在株式」を発行しているケースは少なくありません。特にスタートアップ企業や成長志向の強い企業では、優秀な人材の確保やインセンティブ付与を目的として、ストックオプションが積極的に活用されています。

潜在株式が存在する場合、将来権利が行使されて普通株式が新たに発行されると、発行済株式総数が増加し、1株当たりの価値が低下する「希薄化(ダイリューション)」が生じます。M&Aの買収価格を決定する際、この希薄化効果を適切に織り込まなければ、買収側は実態よりも割高な価格で株式を取得してしまうリスク(オーバーペイメント)を抱えることになります。

本記事では、公認会計士の視点から、ストックオプション等の潜在株式がM&Aバリュエーションに与える影響と、実務において希薄化要因をどのように考慮・計算すべきかについて、具体的な手法(トレジャリー・ストック・メソッド等)を交えて解説します。

第1章:潜在株式の種類と希薄化のメカニズム

潜在株式とは、将来一定の条件を満たした場合に普通株式を取得できる権利が付与された証券の総称です。M&A実務において遭遇頻度が高い潜在株式には、主に以下の3種類があります。

1. ストックオプション(新株予約権)

役員や従業員に対するインセンティブとして付与される新株予約権です。あらかじめ定められた価格(行使価額)で自社株を購入できる権利であり、株価が行使価額を上回った場合(イン・ザ・マネーの状態)に権利行使される蓋然性が高まります。

2. 転換社債型新株予約権付社債(CB)

一定の条件で株式に転換できる権利(新株予約権)が付いた社債です。株価が転換価額を上回れば株式に転換され、下回れば社債として償還されるという二面性を持ちます。

3. 優先株式(転換権付)

普通株式に転換できる権利が付与された優先株式です。ベンチャーキャピタル(VC)からの資金調達において頻繁に用いられ、M&AやIPOのタイミングで普通株式に転換されることが一般的です。

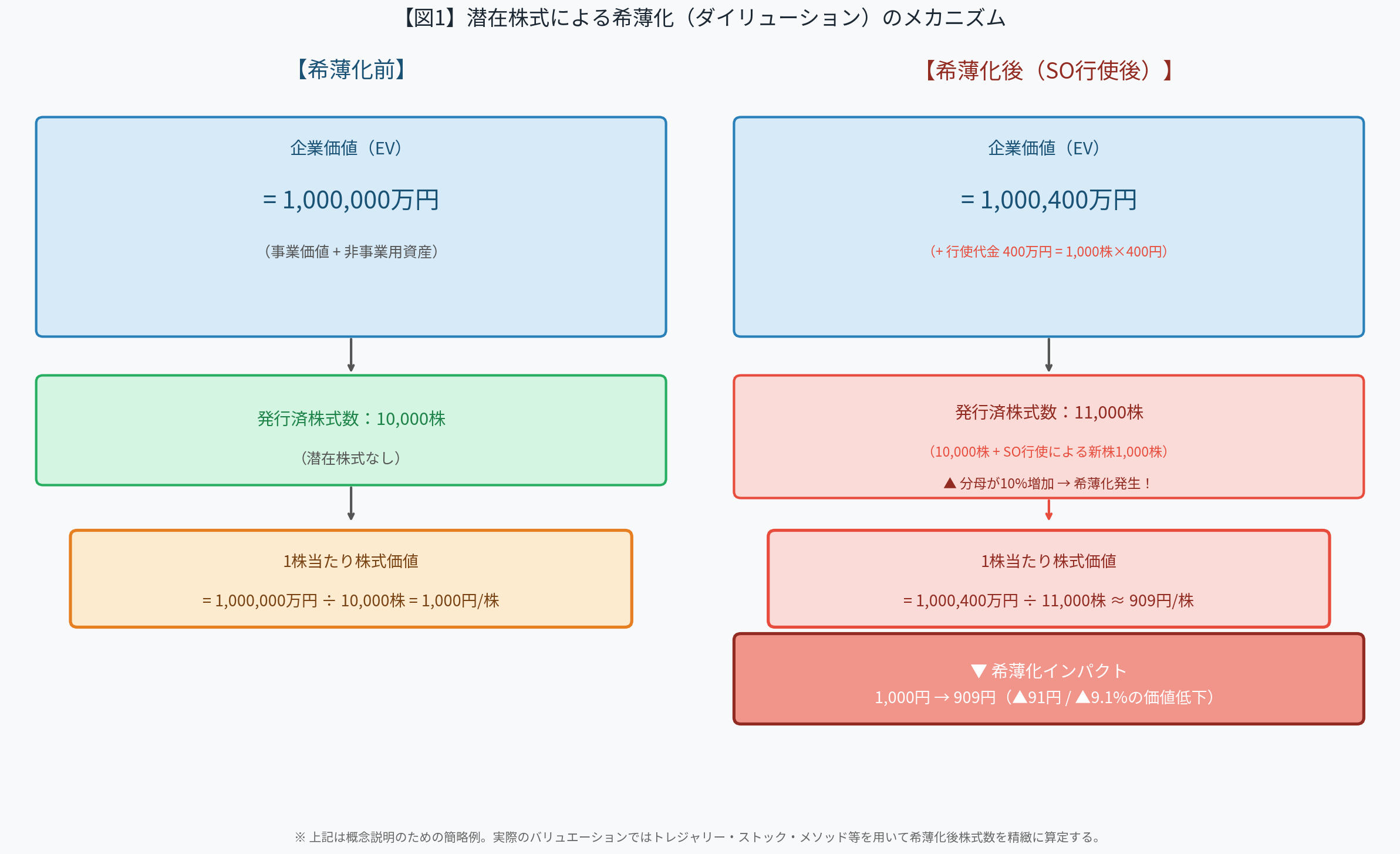

希薄化(ダイリューション)のメカニズム

これらの潜在株式が権利行使されると、会社には行使代金(払込金)が流入する一方で、発行済株式総数が増加します。企業価値(事業価値+非事業用資産)に行使代金が加算されるプラスの効果よりも、株式数の増加によるマイナスの効果(分母の拡大)が上回る場合、1株当たり株式価値は低下します。これが希薄化のメカニズムです。

第2章:希薄化効果の計算手法(Treasury Stock Method)

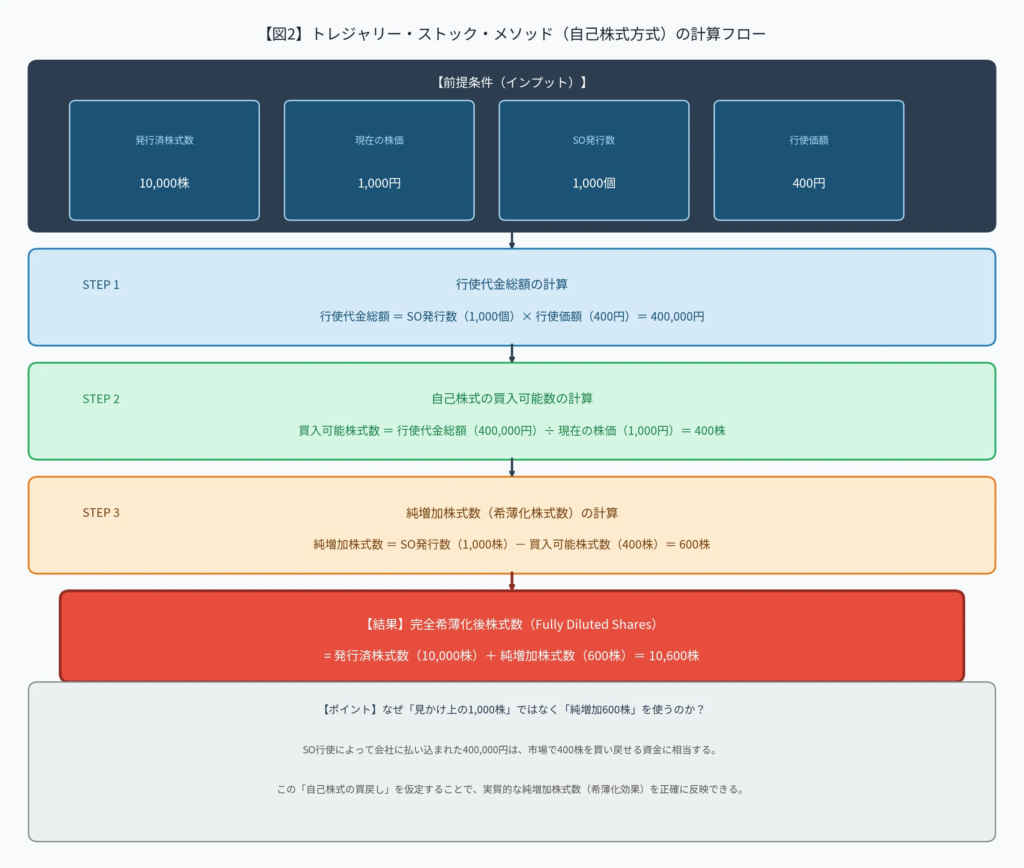

M&Aバリュエーションにおいて、ストックオプションによる希薄化効果を計算する際、実務上最も広く用いられるのが「トレジャリー・ストック・メソッド(Treasury Stock Method:自己株式方式)」です。

トレジャリー・ストック・メソッドの基本概念

この手法は、「ストックオプションの権利行使によって会社に払い込まれた資金(行使代金)を用いて、会社が市場から自社株(自己株式)を買い入れる」という仮定に基づいて、純粋な希薄化株式数を算定するアプローチです。

計算のステップは以下の通りです。

- 行使代金の総額を計算する

行使代金総額 = 行使されるストックオプションの数 × 1株当たり行使価額 - 自己株式の買入可能数を計算する

買入可能株式数 = 行使代金総額 ÷ 現在の1株当たり株価(または買収価格) - 純増加株式数(希薄化株式数)を計算する

純増加株式数 = 行使されるストックオプションの数 - 買入可能株式数

計算例

- 現在の発行済株式総数:10,000株

- 現在の1株当たり株価:1,000円

- ストックオプション発行数:1,000個(1個につき1株)

- 行使価額:400円

- 行使代金総額 = 1,000株 × 400円 = 400,000円

- 買入可能株式数 = 400,000円 ÷ 1,000円 = 400株

- 純増加株式数 = 1,000株 - 400株 = 600株

この場合、見かけ上の株式増加数は1,000株ですが、トレジャリー・ストック・メソッドに基づく実質的な希薄化株式数は600株となります。バリュエーションにおいては、現在の発行済株式総数(10,000株)にこの純増加株式数(600株)を加えた「完全希薄化後株式数(Fully Diluted Shares:10,600株)」を分母として1株当たり価値を算定します。

第3章:M&Aバリュエーションにおける実務上の留意点

潜在株式の評価においては、単に計算式を当てはめるだけでなく、M&Aのスキームや各オプションの契約条件(タームシート)を精査する必要があります。

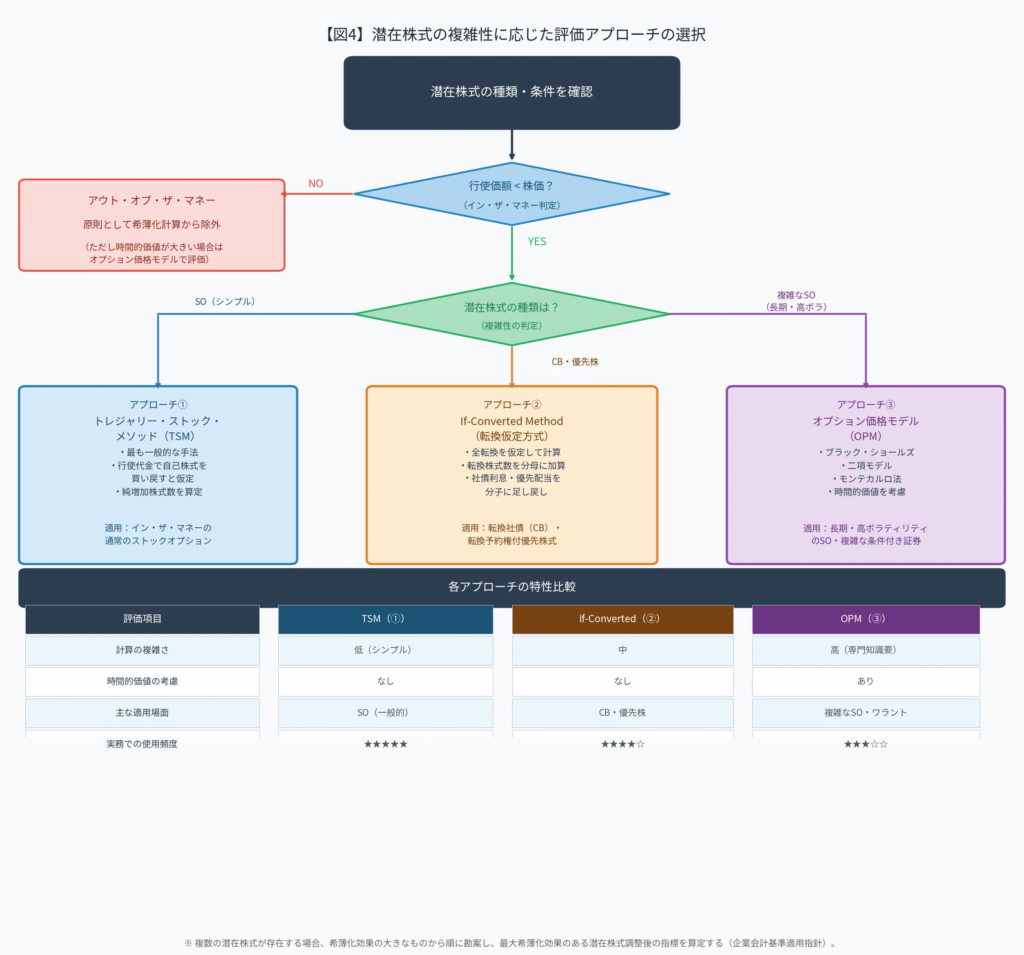

1. イン・ザ・マネーとアウト・オブ・ザ・マネーの判定

ストックオプションの行使価額が現在の株価(または買収価格)を下回っている状態を「イン・ザ・マネー(In the Money)」、上回っている状態を「アウト・オブ・ザ・マネー(Out of the Money)」と呼びます。

実務上、アウト・オブ・ザ・マネーのオプションは権利行使される経済的合理性がないため、希薄化の計算から除外(無視)することが一般的です。

2. ベスティング条項(権利確定条件)の確認

ストックオプションには、「付与から2年経過後に50%、3年経過後に残り50%が行使可能になる」といったタイム・ベスティング条項や、特定の業績目標達成を条件とするパフォーマンス・ベスティング条項が付されていることが多くあります。

M&A(チェンジオブコントロール)をトリガーとして、未確定のオプションが強制的に権利確定(アクセラレーション)する条項が含まれているかどうかの法務DD(デューデリジェンス)による確認が不可欠です。

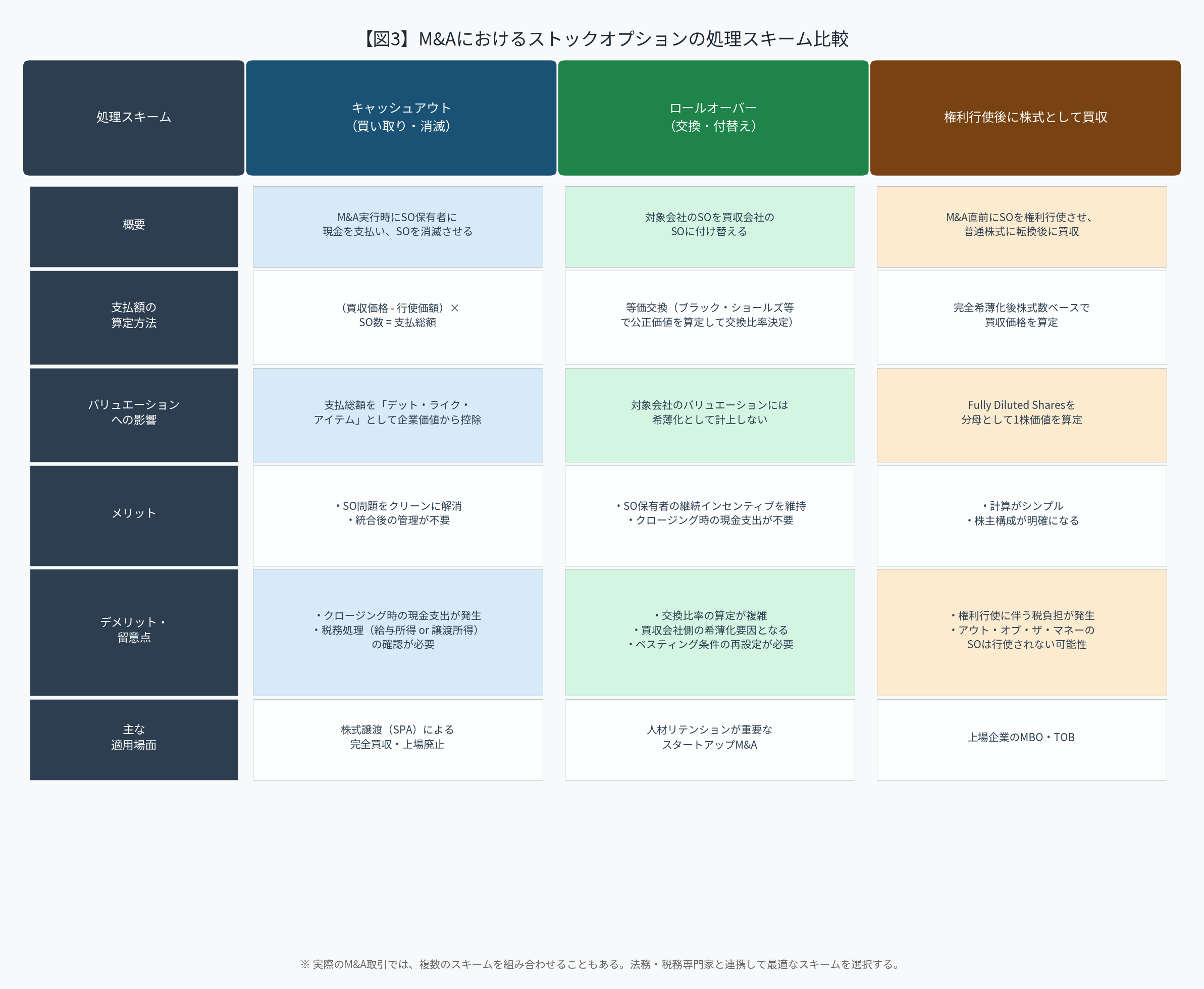

3. M&Aスキームにおけるストックオプションの取り扱い

買収対象会社が発行しているストックオプションをM&A実行時にどのように処理するかによって、バリュエーションへの反映方法が異なります。

- 買収側が買い取る(キャッシュアウト):オプション保有者に対して、買収価格と行使価額の差額(スプレッド)を現金で支払い、オプションを消滅させる方法。この場合、支払総額を企業価値からの控除項目(デット・ライク・アイテム)として扱います。

- 買収側のオプションと交換する(ロールオーバー):対象会社のオプションを買収会社のオプションに付け替える方法。対象会社のバリュエーションにおいては希薄化要因として考慮せず、買収後の統合モデルにおいて買収側の希薄化要因として評価します。

- 権利行使させて株式として買い取る:M&A実行直前に権利行使させ、普通株式に転換した上で買収する方法。完全希薄化後株式数をベースに買収価格を算定します。

第4章:複雑な潜在株式の評価アプローチ

単純なストックオプションであればトレジャリー・ストック・メソッドで対応可能ですが、より複雑な条件を持つ潜在株式の場合、高度な金融工学的手法を用いたオプション・バリュエーションが必要となります。

転換社債(CB)や優先株式の評価(If-Converted Method)

CBや転換予約権付優先株式の場合、「すべてが普通株式に転換された」と仮定して希薄化を計算する「If-Converted Method(転換仮定方式)」が用いられます。

この手法では、転換によって増加する株式数を分母に加算するだけでなく、転換されたと仮定することで免除される社債利息や優先配当金(税引後)を分子(利益やキャッシュフロー)に足し戻す調整を行います。

オプション価格モデル(ブラック・ショールズ・モデル等)の活用

アウト・オブ・ザ・マネーであっても、将来の株価変動(ボラティリティ)によってはイン・ザ・マネーになる「時間的価値(タイムバリュー)」が存在します。特に満期までの期間が長い場合や、株価のボラティリティが高いスタートアップ企業の場合、この時間的価値を無視することはできません。

このようなケースでは、ブラック・ショールズ・モデルや二項モデル(バイノミアル・モデル)、モンテカルロ・シミュレーションといったオプション価格算定モデルを用いて、潜在株式の公正価値(フェアバリュー)を直接算定し、企業価値から控除するアプローチが採用されることがあります。

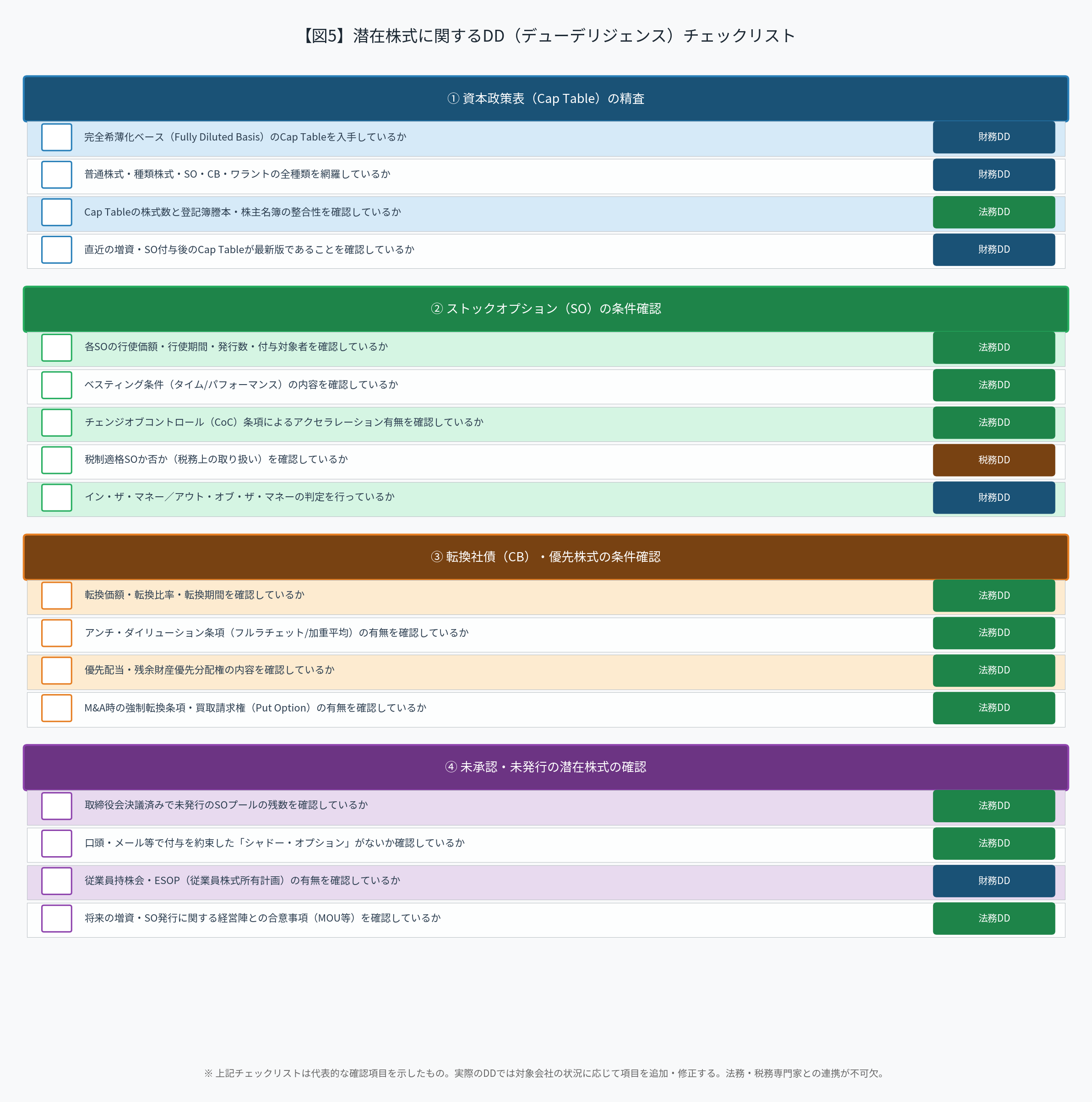

第5章:デューデリジェンス(DD)におけるチェックポイント

潜在株式の存在は、財務DDおよび法務DDにおいて極めて重要な調査項目です。バリュエーションの前提となる正確なデータを収集するため、以下のポイントを網羅的に確認する必要があります。

- 資本政策表(Cap Table)の精査

現在の発行済株式数だけでなく、すべての潜在株式(種類株式、ストックオプション、ワラント、CB等)を網羅した完全希薄化ベース(Fully Diluted Basis)の資本政策表を入手し、正確性を検証します。 - 発行要項・投資契約書のレビュー

各潜在株式の発行要項、割当契約書、優先株主との投資契約書(株主間協定)を精査し、行使価額、行使期間、転換比率の調整条項(アンチ・ダイリューション条項)、チェンジオブコントロール条項の有無を確認します。 - 未承認・未発行の潜在株式の有無

取締役会で決議されているものの未発行のオプションや、従業員に対して口頭やメールで付与を約束している「シャドー・オプション」が存在しないか、経営陣へのインタビュー等を通じて確認します。

おわりに:潜在株式の評価は「見えない負債」の可視化

M&Aバリュエーションにおいて、ストックオプション等の潜在株式を適切に評価することは、買収側にとって「見えない負債(デット・ライク・アイテム)」を可視化し、適正な買収価格を決定するための極めて重要なプロセスです。

特にスタートアップ企業のM&Aにおいては、潜在株式の比率が発行済株式総数の10%〜20%に達することも珍しくなく、希薄化の考慮漏れは致命的なオーバーペイメントに直結します。

実務においては、対象会社から提示された資本政策表を鵜呑みにするのではなく、法務DDと連携して契約条件の細部まで踏み込み、トレジャリー・ストック・メソッドやオプション価格モデルを適切に使い分けて、希薄化のインパクトを精緻に定量化することが、公認会計士・バリュエーション専門家に求められる重要な役割です。