はじめに:赤字企業・再生企業のM&Aにおける評価の難しさ

M&Aにおいて、対象企業が安定した利益を計上している場合、企業価値評価(バリュエーション)は比較的スムーズに進行します。しかし、対象企業が「赤字企業」や「事業再生フェーズにある企業」である場合、評価の難易度は飛躍的に上昇します。

赤字企業や再生企業の評価が難しい最大の理由は、「過去の財務データが将来の収益力を示す指標として機能しない」という点にあります。継続的な赤字は、事業モデルの陳腐化、過剰な固定費、あるいは一時的な外部環境の悪化など、様々な要因によって引き起こされます。そのため、単純に過去の数値を延長するだけでは、企業の本質的な価値を見誤ることになります。

本記事では、公認会計士の視点から、赤字企業や再生企業という特殊かつ複雑な案件における企業価値評価の手法と、実務上の重要論点について体系的に解説します。

第1章:3つの基本アプローチの限界と修正方法

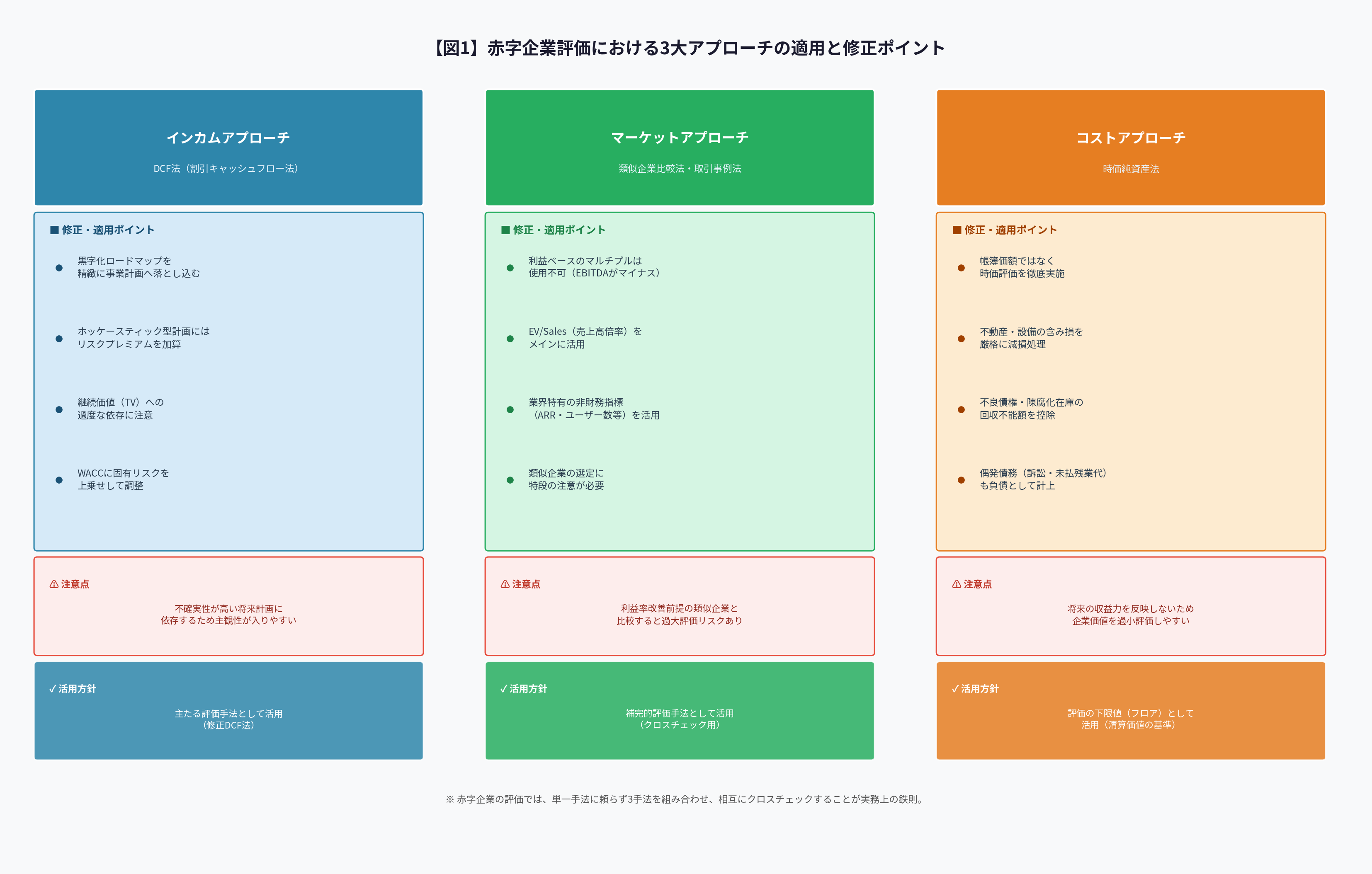

企業価値評価には、大きく分けて「インカムアプローチ」「マーケットアプローチ」「コストアプローチ」の3つが存在します。赤字企業を評価する場合、これらの基本アプローチをそのまま適用することは困難であり、適切な「修正」が必要となります。

1. インカムアプローチ(DCF法)の適用と修正

DCF(Discounted Cash Flow)法は、将来生み出すフリー・キャッシュ・フロー(FCF)を現在価値に割り引いて企業価値を算定する手法です。赤字企業の場合、足元のFCFがマイナスであることが多いため、以下の点に留意して適用します。

- 黒字化までの期間(Turnaround Period)の精緻な予測:いつ、どのような施策によって黒字化(FCFのプラス転換)を達成するのか、そのロードマップを事業計画に精緻に落とし込む必要があります。

- 継続価値(Terminal Value)への依存度低下:赤字企業では、予測期間以降の価値である継続価値が企業価値の大部分を占める(場合によっては100%を超える)ことがあります。この「ホッケースティック型」の計画は不確実性が高いため、割引率(WACC)に固有のリスク・プレミアムを加算するなどの調整が求められます。

2. マーケットアプローチ(マルチプル法)の適用と修正

類似企業比較法(マルチプル法)は、上場している類似企業の評価倍率を用いて算定する手法です。赤字企業の場合、利益(EBITDAやPER)がマイナスとなるため、利益ベースのマルチプルは使用できません。

- 売上高マルチプル(EV/Sales)の活用:利益がマイナスであっても売上高は存在するため、EV/Sales倍率が頻繁に用いられます。ただし、利益率の改善が見込めない企業に適用すると過大評価となるリスクがあります。

- 非財務指標マルチプルの活用:SaaS企業やプラットフォームビジネスの場合、ARR(Annual Recurring Revenue)マルチプルや、アクティブユーザー数あたりの価値など、業界特有の非財務指標を用いた評価が有効な場合があります。

3. コストアプローチ(純資産法)の適用と修正

純資産法は、企業の保有する資産から負債を差し引いた純資産をベースに評価する手法です。赤字企業の場合、将来の収益力が期待できないケースにおいて、評価の「下限値(フロア)」として機能します。

- 時価純資産法の適用:帳簿上の純資産ではなく、すべての資産・負債を時価評価した「時価純資産法」を適用します。特に、含み損を抱える不動産や、回収不能な不良債権、陳腐化した在庫の減損を厳格に行う必要があります。

第2章:再生企業の評価に特有の論点

事業再生フェーズにある企業を評価する際には、通常のバリュエーションでは重視されない、特有の論点が存在します。これらの論点を適切に処理することが、適正な価値算定の鍵となります。

1. 正常収益力(Normalized Earnings)の算定

赤字企業の損益計算書には、リストラ費用、減損損失、不採算部門の赤字など、将来は発生しない「一時的な費用」が多額に含まれていることが一般的です。

評価にあたっては、これらの非経常的な項目を排除し、対象企業が本来持っている「正常収益力(Normalized EBITDAなど)」を算定する作業(ノーマライゼーション)が不可欠です。また、オーナー経営者に対する過大な役員報酬や、公私混同の経費なども調整の対象となります。

2. 繰越欠損金(NOL)の節税効果の織り込み

赤字企業は、過去の赤字の累積である「税務上の繰越欠損金(NOL:Net Operating Loss)」を保有しているケースが多々あります。M&A後に対象企業が黒字化した場合、このNOLを利用して将来の法人税支払いを免れることができるため、NOLは「価値のある資産」として評価されます。

ただし、日本の税制(組織再編税制など)においては、M&Aのスキームや一定の要件(事業継続要件など)によってNOLの引き継ぎや利用が制限される場合があるため、税務専門家を交えた慎重な検討が必要です。

3. 有利子負債と偶発債務の取り扱い

再生企業は、過剰な有利子負債(過剰債務)を抱えていることが一般的です。企業価値(EV)から有利子負債を差し引いて株式価値(Equity Value)を算定する際、負債額が大きすぎると株式価値がマイナス(債務超過)となってしまいます。

このような場合、金融機関からの債権放棄(デット・エクイティ・スワップ:DESなど)を前提とした評価を行うことがあります。また、未払残業代、訴訟リスク、環境債務などの「偶発債務」も、顕在化する確率を見積もり、負債として控除する必要があります。

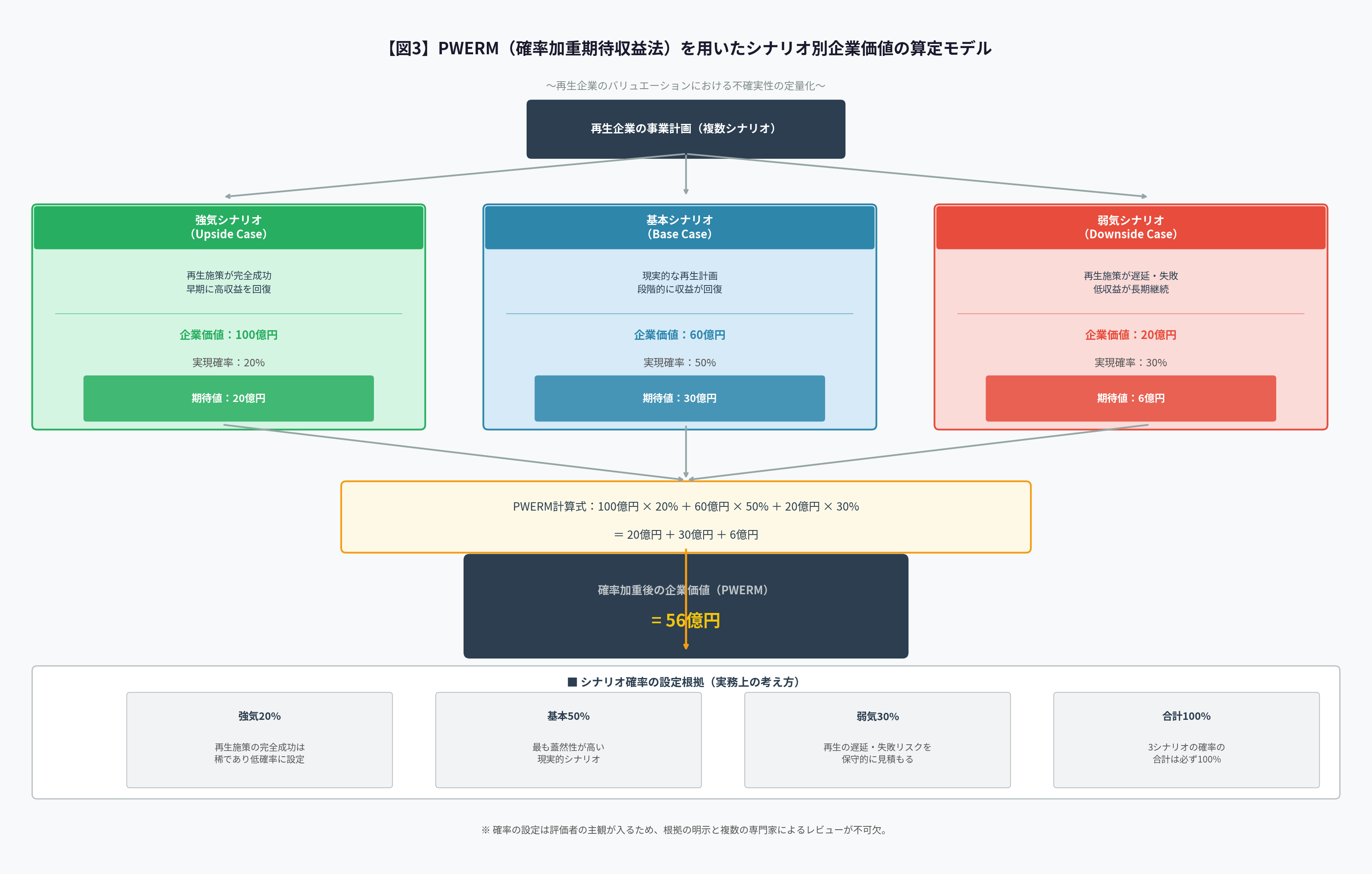

第3章:シナリオ分析と確率加重期待収益(PWERM)の活用

赤字企業や再生企業の将来計画は、不確実性が極めて高くなります。単一の事業計画(ベースケース)のみに依存したDCF法では、リスクを適切に反映できません。そこで実務上よく用いられるのが、シナリオ分析とPWERMです。

複数の事業計画シナリオの設定

対象企業の将来について、少なくとも以下の3つのシナリオを設定し、それぞれのシナリオに基づく企業価値を算定します。

- 強気シナリオ(Upside Case):再生施策が完全に成功し、早期に高い収益性を回復するシナリオ。

- 基本シナリオ(Base Case):最も蓋然性が高いと考えられる、現実的な再生シナリオ。

- 弱気シナリオ(Downside Case):再生施策が遅延、あるいは一部失敗し、低収益が継続するシナリオ。

PWERM(Probability-Weighted Expected Return Method)の適用

PWERM(確率加重期待収益法)は、設定した複数のシナリオに対して、それぞれの「実現確率」を割り当て、加重平均することで最終的な企業価値を算定する手法です。

例えば、強気シナリオ(価値100億円)の確率を20%、基本シナリオ(価値60億円)の確率を50%、弱気シナリオ(価値20億円)の確率を30%と設定した場合、期待される企業価値は「100×0.2 + 60×0.5 + 20×0.3 = 56億円」と算定されます。この手法により、極端な結果に引きずられることなく、リスクを定量的に織り込んだ評価が可能となります。

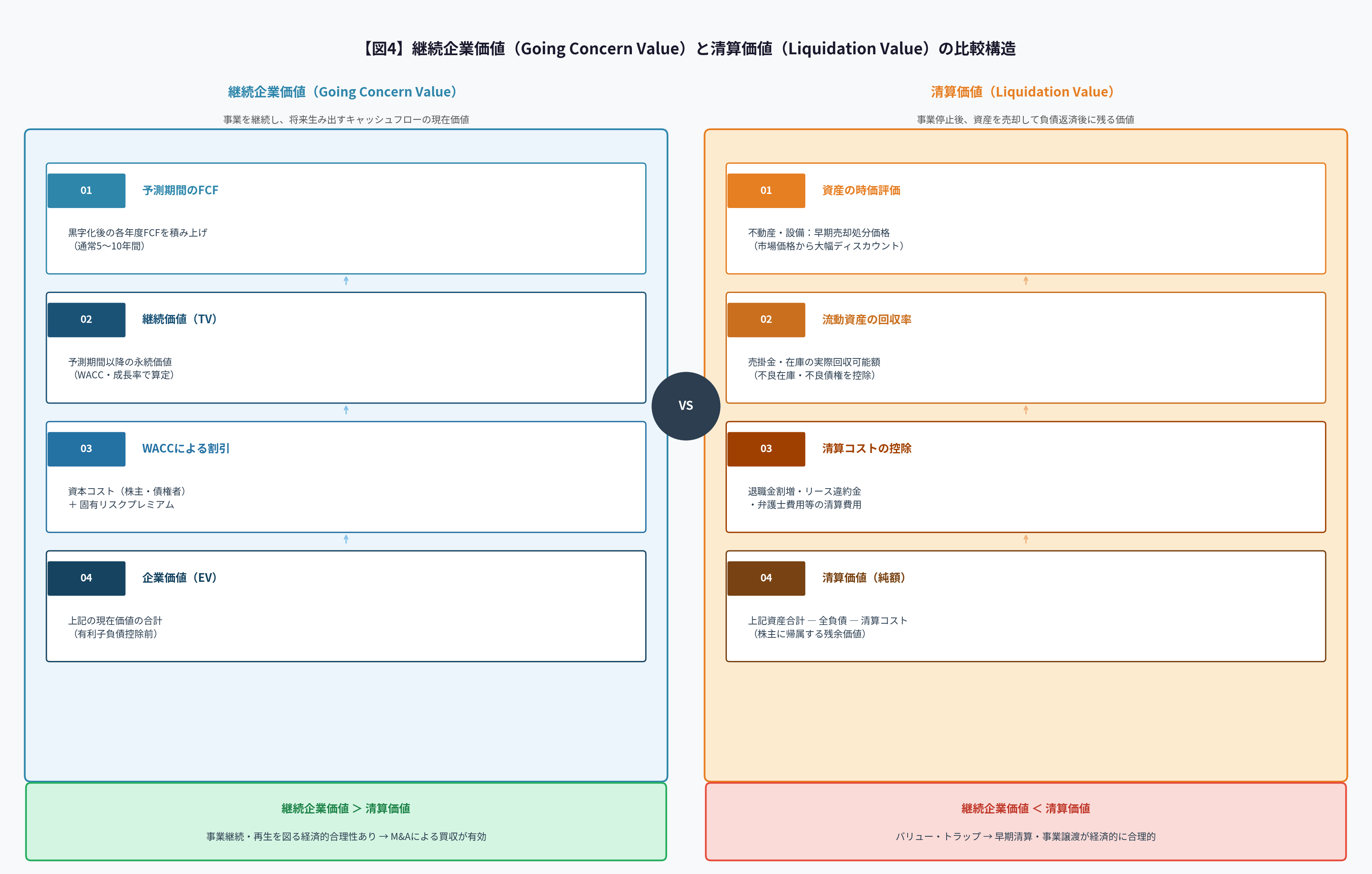

第4章:清算価値と継続企業価値の境界線

赤字企業が深刻な経営危機にある場合、評価者は「この企業は事業を継続すべきか、それとも清算すべきか」という根本的な問いに直面します。この判断基準となるのが、清算価値と継続企業価値の比較です。

清算価値(Liquidation Value)の算定

清算価値とは、企業が事業を停止し、保有するすべての資産を売却(換金)して負債を返済した後に残る価値のことです。

清算価値の算定においては、資産の帳簿価額ではなく「早期売却処分価格(Fire Sale Value)」を用います。不動産や機械設備は市場価格から大幅に割り引かれ、在庫や売掛金も回収率が著しく低下します。さらに、従業員の解雇費用(退職金割増など)やリース契約の違約金など、清算に伴う特有のコスト(清算コスト)も控除する必要があります。

継続企業価値(Going Concern Value)との比較

DCF法などで算定された「継続企業価値」と、上記の「清算価値」を比較します。

- 継続企業価値 > 清算価値:事業を継続し、再生を図る経済的合理性があります。

- 継続企業価値 < 清算価値:事業を継続するほど価値が毀損していく状態(バリュー・トラップ)であり、経済的には早期の清算や事業譲渡が合理的な選択となります。

M&Aの買い手は、対象企業の継続企業価値が清算価値を下回っている場合、買収価格の目線を清算価値付近(あるいはそれ以下)に設定する厳しい交渉に臨むことになります。

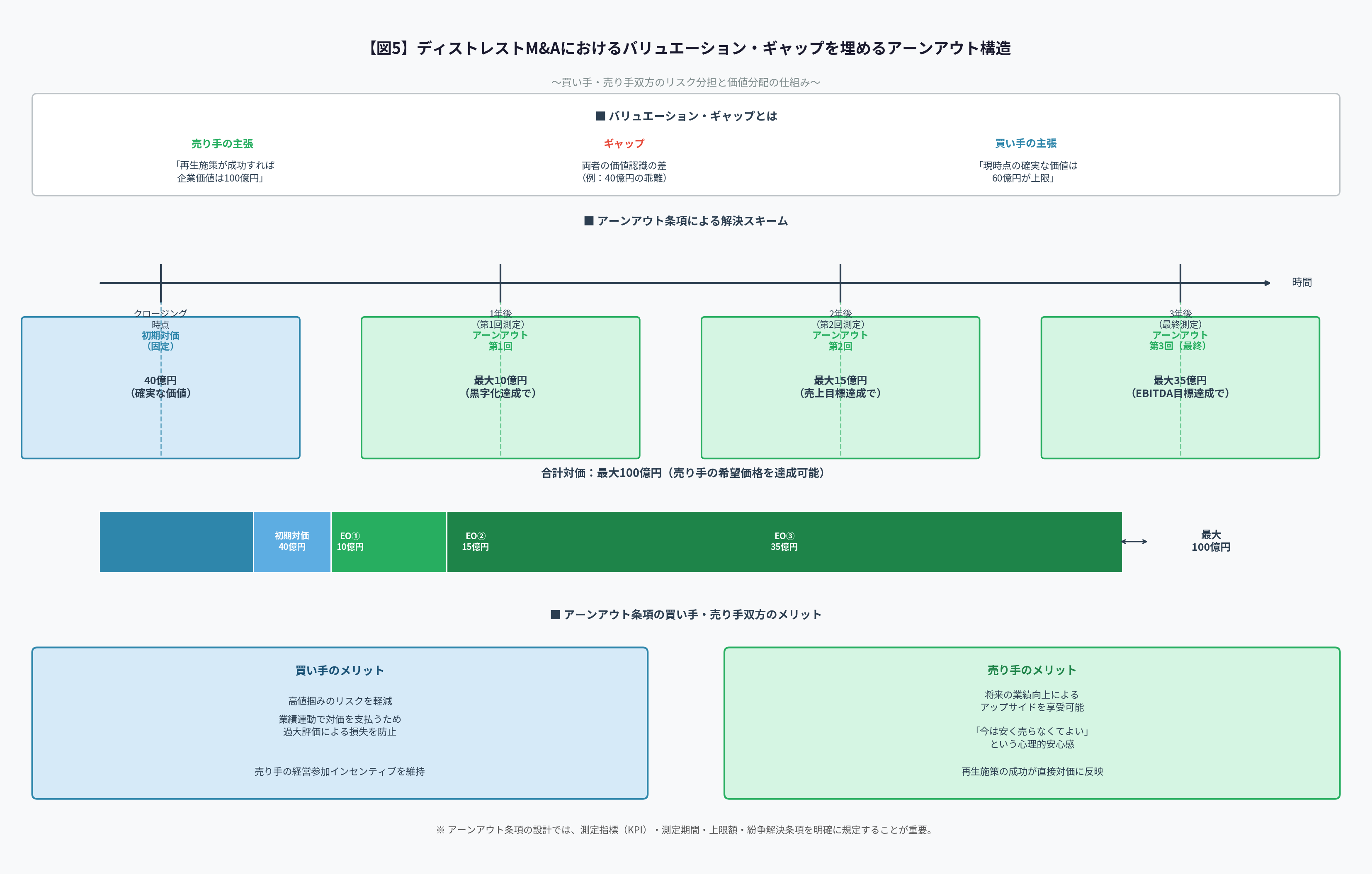

第5章:ディストレストM&Aにおける評価とストラクチャリング

赤字企業や再生企業のM&A(ディストレストM&A)では、単なる「価格の算定」を超えて、取引スキーム(ストラクチャリング)と評価が密接に連動します。

アーンアウト(Earn-out)条項の活用

将来の収益に対する買い手と売り手の見解の相違(バリュエーション・ギャップ)を埋めるため、アーンアウト条項が頻繁に活用されます。これは、クロージング時に一定の対価を支払い、その後数年間の業績(黒字化の達成など)に応じて追加の対価を支払う仕組みです。これにより、買い手は高値掴みのリスクを軽減し、売り手は将来のアップサイドを享受することが可能になります。

事業譲渡や会社分割による「良い資産」の切り出し

対象企業全体(株式譲渡)を買収すると、簿外債務や不採算部門まで引き継ぐリスクがあります。そのため、ディストレストM&Aでは、収益性のある事業部門や優良な資産のみを「事業譲渡」や「会社分割(第二会社方式など)」によって切り出して買収するスキームが好まれます。

この場合、評価の対象は「企業全体」ではなく「切り出される特定の事業・資産」に限定されるため、評価アプローチもカーブアウト(事業切り出し)を前提としたものに修正されます。

おわりに:赤字企業評価は「未来の可能性」と「現在の底値」の探求

赤字企業や再生企業のバリュエーションは、単なるエクセルの計算作業ではありません。それは、対象企業が抱える「負の遺産」を冷徹に見極めつつ、買い手が提供できるシナジーや再生施策によって開花する「未来の可能性」を定量化する、極めて高度な知的作業です。

過去のデータが語らない未来を描き出すためには、財務・税務の専門知識だけでなく、ビジネスモデルの本質を見抜く洞察力と、不確実性をコントロールするストラクチャリングの技術が求められます。本記事で解説した手法と論点が、複雑なM&A案件に挑む実務家の皆様の一助となれば幸いです。