はじめに:M&Aにおける「見えない価値」の正体

現代のM&Aにおいて、企業価値の大部分は「見えない資産」によって構成されています。工場や土地といった有形資産が企業価値の中心だった時代は終わり、今日では特許、ブランド、顧客関係、ソフトウェアといった知的財産(Intellectual Property:IP)が、買収価格の根拠となる主要な価値ドライバーとなっています。

Ocean Tomo社の調査によれば、S&P500企業の無形資産が企業価値に占める割合は、1975年には約17%に過ぎなかったものが、2020年には約90%にまで上昇しています。テクノロジー企業やバイオ・製薬企業のM&Aでは、買収価格の大半が知的財産の価値に帰属するケースも珍しくありません。

しかし、知的財産の価値算定は、通常の企業価値評価に比べて格段に難易度が高く、専門的な知識と判断力を要します。本記事では、M&Aにおける知的財産・特許の価値算定手法について、公認会計士の視点から体系的に解説します。

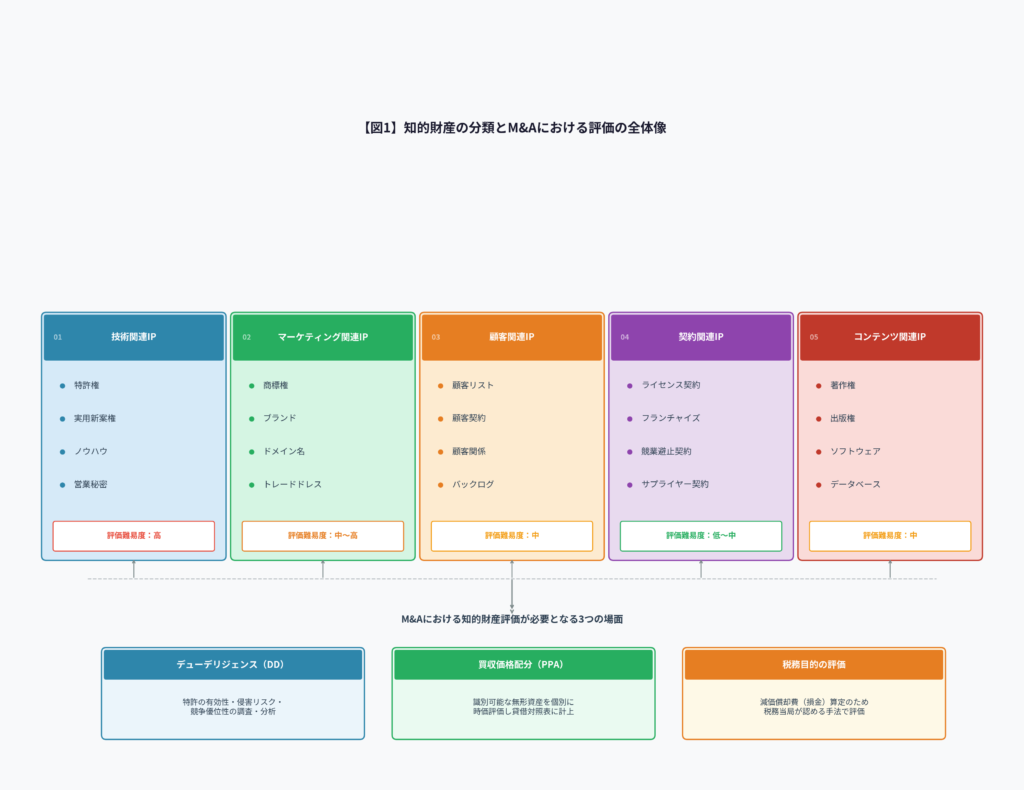

第1章:知的財産の分類と評価の全体像

1-1. M&Aで評価対象となる知的財産の種類

知的財産は、その法的性質や経済的機能によって複数のカテゴリーに分類されます。M&Aの実務では、これらを「識別可能な無形資産」として個別に評価し、のれん(Goodwill)と区別することが求められます。

| 分類 | 主な例 | 評価の難易度 |

|---|---|---|

| 技術関連 | 特許権、実用新案権、ノウハウ、営業秘密 | 高 |

| マーケティング関連 | 商標権、ブランド、ドメイン名 | 中〜高 |

| 顧客関連 | 顧客リスト、顧客契約、顧客関係 | 中 |

| 芸術・コンテンツ関連 | 著作権、出版権、音楽・映像ライセンス | 中 |

| 契約関連 | ライセンス契約、フランチャイズ契約、競業避止契約 | 低〜中 |

1-2. 知的財産評価が必要となる場面

M&Aにおいて知的財産の価値算定が必要となる主な場面は以下の通りです。

デューデリジェンス(DD)段階では、買い手が対象企業の保有するIPの内容・有効性・競争優位性を調査し、買収価格の妥当性を検証します。特許の残存期間、侵害リスク、競合他社との関係性などを精査します。

買収価格配分(PPA:Purchase Price Allocation)段階では、買収完了後に、支払った買収対価を各識別可能な資産・負債に配分する会計処理が必要となります。ここで、特許やブランドなどの無形資産を個別に時価評価し、貸借対照表に計上します。

税務目的では、無形資産の評価額が減価償却費(税務上の損金)に影響するため、税務当局が認める評価方法で算定することが重要です。

第2章:知的財産評価の3大アプローチ

知的財産の価値評価には、企業価値評価と同様に3つの基本アプローチが存在します。ただし、各アプローチの適用方法は通常の企業価値評価とは大きく異なります。

2-1. インカムアプローチ(収益還元法)

インカムアプローチは、対象の知的財産が将来生み出すキャッシュフローを現在価値に割り引いて価値を算定する手法です。M&Aの実務では最も広く用いられており、代表的な手法として以下の2つがあります。

ロイヤルティ免除法(Relief from Royalty Method)は、特許やブランドなどの評価に最も広く採用されている手法です。「もし当該知的財産を自社で保有していなければ、第三者からライセンスを受けるために支払うべきロイヤルティ」を推計し、その節約額の現在価値として知的財産の価値を算定します。

算定式:IP価値 = Σ(売上高 × ロイヤルティ率 × 税引後調整係数)÷(1+割引率)^n

超過収益法(MEEM:Multi-Period Excess Earnings Method)は、主に顧客関係や中核技術(コア・テクノロジー)の評価に用いられます。事業全体が生み出す収益から、他の資産(有形資産、その他の無形資産)が通常獲得すべき期待収益(コントリビュータリー・アセット・チャージ:CAC)を控除した「超過収益」を、対象無形資産に帰属する収益として評価します。

2-2. マーケットアプローチ(取引事例比較法)

類似した知的財産のライセンス取引事例や売買事例を参照して価値を算定する手法です。比較可能な取引事例が存在する場合に有効ですが、知的財産は固有性が高く、完全に類似した事例を見つけることが困難なため、単独での適用は難しく、他のアプローチの検証として用いられることが多いです。

2-3. コストアプローチ(原価法)

対象の知的財産を再度開発・取得するために要するコスト(再調達原価)を基礎として価値を算定する手法です。研究開発費の積み上げや、類似技術の開発コストを参照します。ただし、コストと価値は必ずしも一致しないため(多大なコストをかけて開発した技術が市場で評価されないケースも多い)、補完的な手法として位置づけられます。

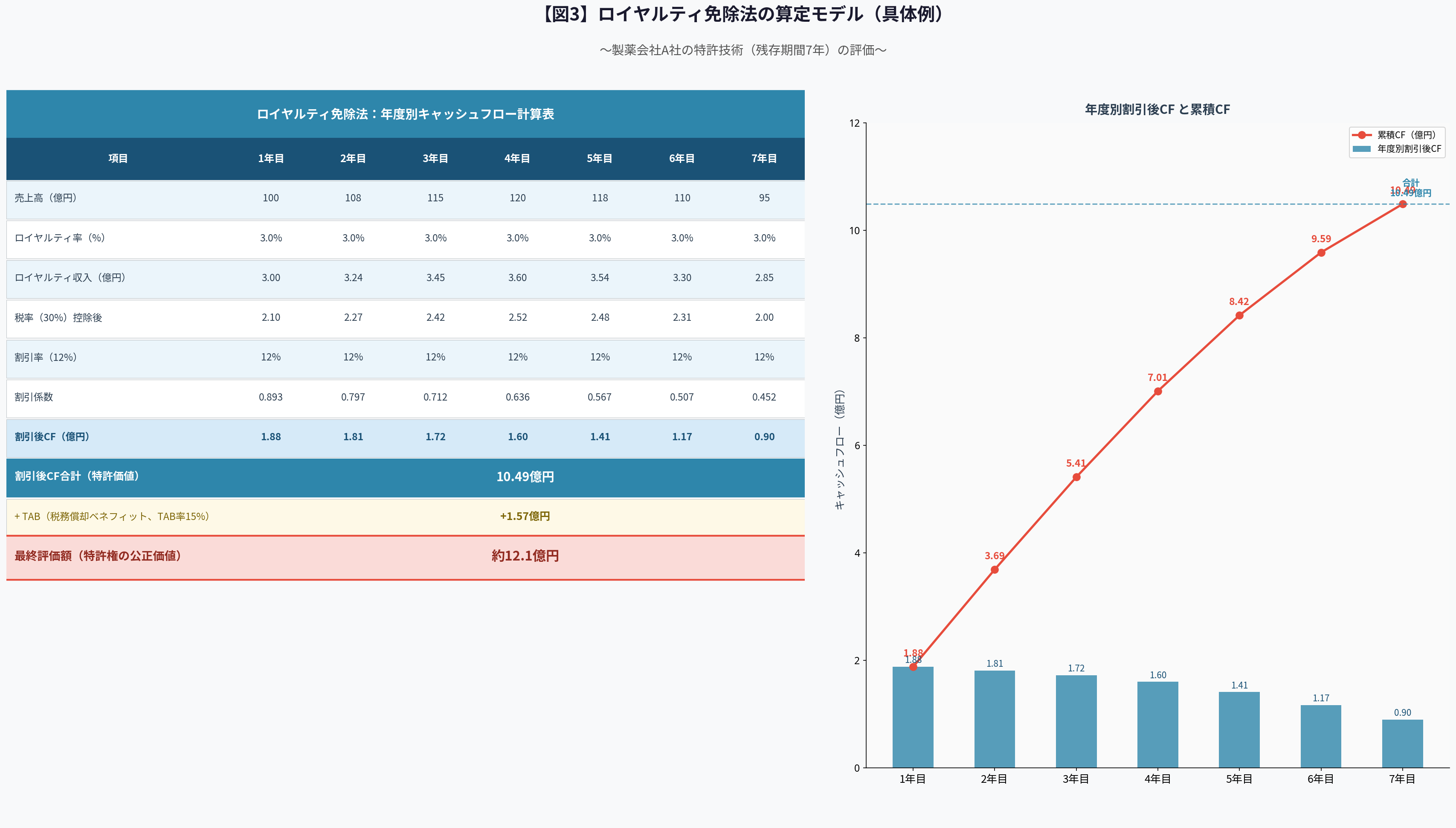

第3章:ロイヤルティ免除法の実務的な算定プロセス

実務上最も頻繁に用いられるロイヤルティ免除法について、具体的な算定プロセスを解説します。

3-1. Step1:ロイヤルティ率の推計

ロイヤルティ率の推計は、ロイヤルティ免除法の中で最も重要かつ難易度の高いステップです。推計には以下の方法が用いられます。

市場取引データベースの参照:RoyaltySource、ktMINE、Royalty Stat等のデータベースに収録された、類似技術・類似業種のライセンス契約事例からロイヤルティ率の相場を参照します。

25%ルールの参考適用:かつては「利益の25%をロイヤルティとする」という経験則(25%ルール)が広く用いられていましたが、米国の裁判例(Uniloc v. Microsoft, 2011年)でその機械的適用が否定されており、現在は補助的な参考値として用いられるに留まります。

業種・技術特性による調整:参照したロイヤルティ率を、対象技術の独自性・代替可能性・残存期間・市場における重要性などを考慮して上下に調整します。

3-2. Step2〜4:売上予測・割引率設定・価値算定

ロイヤルティ率が決定したら、対象知的財産の経済的耐用年数(特許の場合は残存権利期間が上限)にわたる売上予測を行い、ロイヤルティ収入を算定します。次に、当該知的財産固有のリスクを反映した割引率(通常はWACCより高い率)を設定し、税引後のロイヤルティ収入を現在価値に割り引きます。最後に、税務上の償却による節税効果(Tax Amortization Benefit:TAB)を加算して最終的な評価額を算定します。

第4章:超過収益法(MEEM)の実務的な算定プロセス

超過収益法は、顧客関係や中核技術など、事業の主要な価値ドライバーとなる無形資産の評価に適しています。

4-1. コントリビュータリー・アセット・チャージ(CAC)の設定

MEEMの核心は、事業全体の収益から「他の資産への帰属収益(CAC)」を控除して、評価対象無形資産への帰属収益を抽出することです。CACは、有形資産(設備・在庫等)、運転資本、その他の無形資産(ブランド、組立済み労働力等)それぞれについて、公正価値に期待収益率を乗じて算定します。

例えば、事業全体のEBITDAが100億円であり、有形資産へのCAC(20億円)、ブランドへのCAC(15億円)、組立済み労働力へのCAC(5億円)を控除すると、中核技術への帰属超過収益は60億円となります。この超過収益を、技術の経済的耐用年数にわたって予測し、適切な割引率で現在価値に割り引きます。

4-2. MEEMとロイヤルティ免除法の使い分け

| 評価対象 | 推奨手法 | 理由 |

|---|---|---|

| 特許権・商標権 | ロイヤルティ免除法 | 市場のロイヤルティ率データが参照可能 |

| 中核技術・ノウハウ | MEEM | 事業への直接的な貢献度を反映できる |

| 顧客関係・顧客リスト | MEEM | 顧客維持率・顧客収益性から算定可能 |

| ブランド | ロイヤルティ免除法 | ブランドライセンスの市場事例が豊富 |

| 競業避止契約 | With-and-Without法 | 契約の有無による収益差を直接測定 |

第5章:知的財産DDにおける実務上の留意点

5-1. 特許の有効性と侵害リスクの評価

知的財産のDDにおいて最も重要なのは、保有する特許が本当に有効であるか、そして第三者の特許を侵害していないかを確認することです。

特許の有効性チェックでは、特許の登録状況・残存期間・維持年金の支払い状況を確認します。また、無効審判や異議申立てのリスクがないかを調査します。特許が無効とされた場合、評価額はゼロに近くなります。

フリーダム・トゥ・オペレート(FTO)分析では、対象企業の主要製品・サービスが第三者の特許を侵害していないかを調査します。特許侵害訴訟リスクは、企業価値を大きく毀損する可能性があるため、DDにおいて必ず実施すべき分析です。

技術の代替可能性については、保有する特許技術が競合他社によって容易に代替・回避(デザイン・アラウンド)できるかを評価します。代替可能性が高い技術は、ロイヤルティ率を低く設定する必要があります。

5-2. 評価における主要なリスク要因

知的財産の価値算定には、通常の企業価値評価以上に多くの不確実性が伴います。主なリスク要因として、技術の陳腐化リスク(特にソフトウェア・AI分野)、規制変更リスク(医薬品特許における薬事規制の変更等)、ライセンス収入の変動リスク(ライセンシーの業績悪化等)、そして訴訟リスク(特許無効・侵害訴訟)が挙げられます。これらのリスクは、割引率の設定や将来キャッシュフローの予測に適切に反映する必要があります。

おわりに:知的財産の価値は「戦略的文脈」の中で決まる

知的財産の価値算定は、単なる財務モデルの問題ではありません。その知的財産が、買い手の事業戦略においてどのような役割を果たすか、競合他社との関係でどのような優位性をもたらすか、という「戦略的文脈」の中で初めて適正な価値が決まります。

同じ特許技術でも、それを活用できる事業基盤を持つ買い手にとっては高い価値を持ち、関連事業を持たない買い手にとっては低い価値しか持たないことがあります。これが、知的財産を含むM&Aにおいて「戦略的プレミアム」が生じる理由です。

公認会計士として知的財産の価値算定に関わる際には、財務的な評価技術に加えて、技術・法務・事業戦略の各専門家(弁理士・弁護士・事業部門)と緊密に連携し、多角的な視点から価値の本質を見極めることが求められます。