はじめに:シナジーは「絵に描いた餅」になりやすい

M&Aにおいて、買収価格を正当化する最大の根拠となるのが「シナジー効果(相乗効果)」です。「1+1が3にも4にもなる」と期待してM&Aは実行されますが、現実には多くのM&Aで期待されたシナジーが実現せず、減損処理を余儀なくされるケースが後を絶ちません。

なぜシナジーは「絵に描いた餅」になりやすいのでしょうか。最大の原因は、シナジーの「定量化(数値化)」が甘く、誰が・いつまでに・どうやって実現するのかという「配分(責任の明確化)」が曖昧なままPMI(経営統合プロセス)に突入してしまうことにあります。

本記事では、公認会計士の視点から、M&Aの成否を分ける「シナジー効果の定量化と配分方法」について、実務で使える具体的なフレームワークと実践手法を解説します。

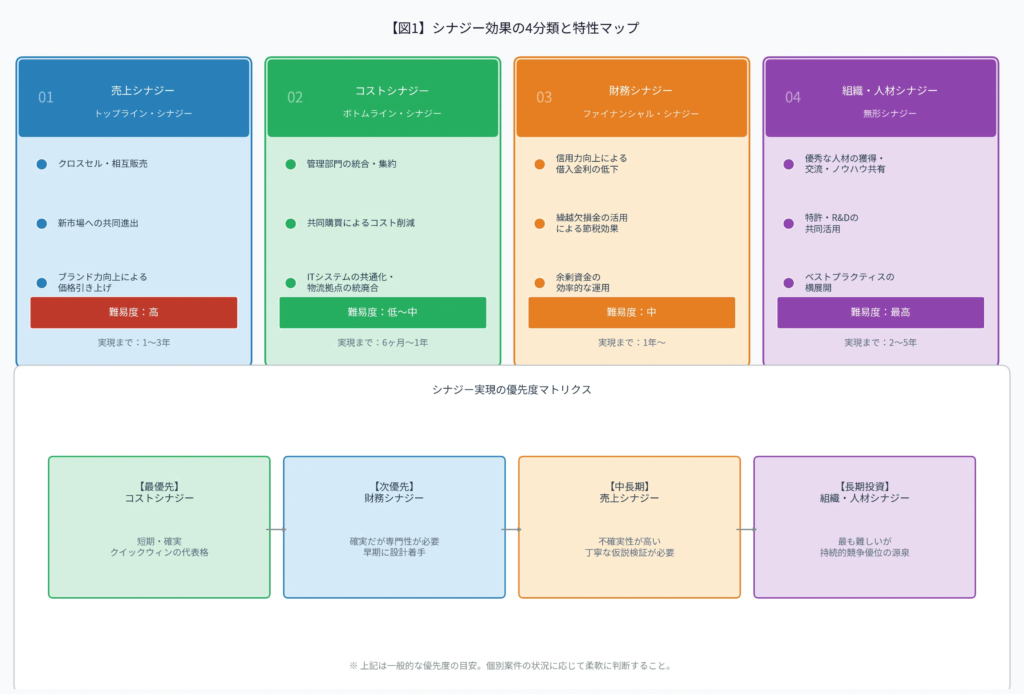

第1章:シナジー効果の4つの分類と特性

シナジー効果を定量化する前に、まずはシナジーの種類とその特性を正しく理解する必要があります。シナジーは大きく以下の4つに分類されます。

1. 売上シナジー(トップライン・シナジー)

両社の顧客基盤、製品ラインナップ、販売チャネルを相互に活用することで、単独では達成できなかった売上増加を見込むものです。

- 具体例:クロスセル(相互販売)、新市場への共同進出、ブランド力向上による価格引き上げ

- 特性:実現までの難易度が高く、時間がかかる(通常1〜3年)。外部環境(顧客の反応や競合の動き)に左右されやすいため、不確実性が高い。

2. コストシナジー(ボトムライン・シナジー)

重複する機能や拠点の統廃合、規模の経済を活かした調達コストの削減などにより、費用の削減を見込むものです。

- 具体例:本社管理部門(人事・総務・経理など)の統合、ITシステムの共通化、原材料の共同購買、物流拠点の統廃合

- 特性:自社の努力次第でコントロールしやすいため、実現確度が高い。比較的短期間(半年〜1年)で成果が出やすい「クイックウィン」の代表格。

3. 財務シナジー

統合によって財務基盤が強化され、資金調達コストの低下や税務上のメリットを享受するものです。

- 具体例:信用力向上による借入金利の低下、繰越欠損金の活用による節税効果、余剰資金の効率的な運用

- 特性:財務・税務の専門的なスキーム構築が必要だが、実行できれば確実性が極めて高い。

4. 組織・人材シナジー(無形シナジー)

両社のノウハウ、技術、企業文化が融合することで、組織全体のケイパビリティ(能力)が向上するものです。

- 具体例:優秀な人材の獲得・交流、特許やR&Dノウハウの共有、ベストプラクティスの横展開

- 特性:直接的な数値化が最も難しいが、中長期的な企業価値向上の源泉となる。

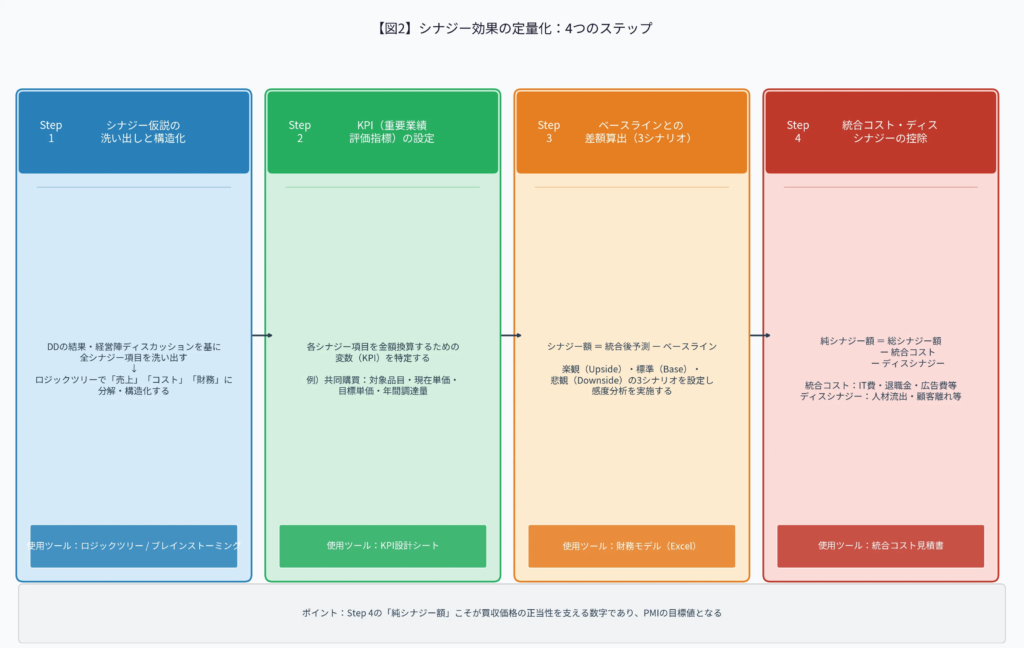

第2章:シナジー効果の「定量化」アプローチ

シナジーを「期待」から「目標」に変えるためには、厳密な定量化が不可欠です。定量化は以下のステップで進めます。

Step 1:シナジー仮説の洗い出しと構造化

まずは、DD(デューデリジェンス)の結果や経営陣のディスカッションを基に、期待されるシナジーをすべて洗い出します。ブレインストーミングで出たアイデアを、ロジックツリーを用いて「売上」「コスト」「財務」の各要素に分解し、構造化します。

Step 2:KPI(重要業績評価指標)の設定

洗い出したシナジー項目ごとに、金額換算するためのKPIを設定します。

例えば、「共同購買によるコスト削減」であれば、「対象となる調達品目」「現在の単価」「統合後の目標単価」「年間調達量」といった変数を特定します。

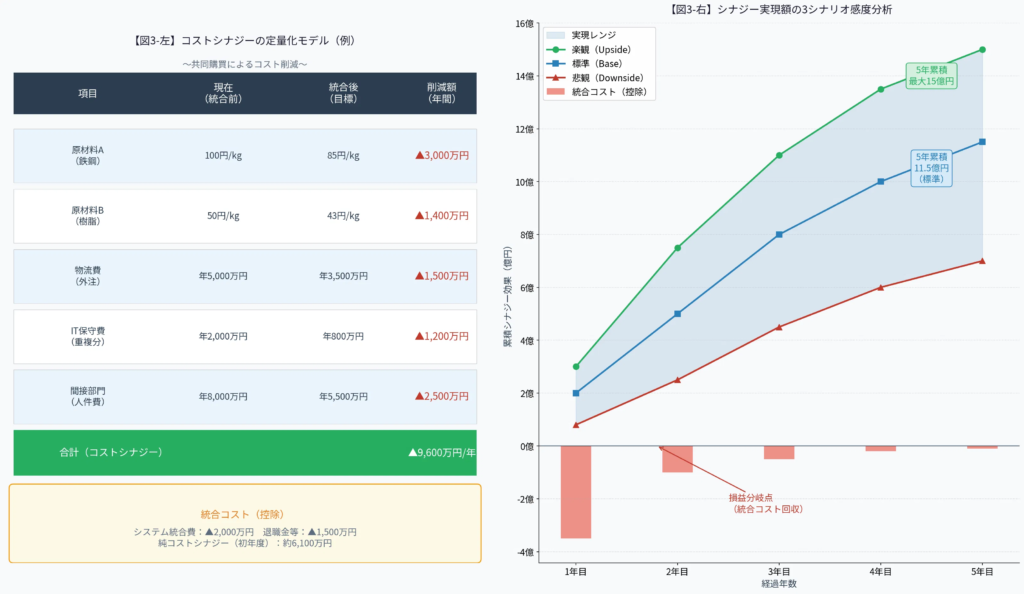

Step 3:ベースラインとシナジー効果の算出

シナジー効果は、「M&Aを行わなかった場合の予測(ベースライン)」と「M&Aを行った場合の予測」の差額として算出します。

- 計算式:シナジー効果額 = (統合後の単価 - 現在の単価) × 年間調達量

この際、楽観的(Upside)、標準的(Base)、悲観的(Downside)の3つのシナリオを用意し、感度分析を行うことが実務上のベストプラクティスです。

Step 4:統合コスト(ディスシナジー)の控除

シナジーを生み出すためには、必ず「統合コスト」が発生します。システム統合費用、拠点の統廃合に伴う移転費用や退職金、ブランド変更に伴う広告宣伝費などです。また、優秀な人材の流出や、顧客離れといった「ディスシナジー(マイナスの効果)」も見積もり、総シナジー額から控除して「純シナジー額」を算出する必要があります。

第3章:シナジーの「配分」と目標設定(KPIツリー)

定量化されたシナジー額は、そのままでは誰も責任を持たない「浮いた数字」になってしまいます。これを現場の行動に落とし込む作業が「配分」です。

1. 責任部署とオーナーの明確化

算出されたシナジー項目ごとに、それを実現する責任部署と「オーナー(責任者)」を任命します。例えば、共同購買のシナジーであれば、両社の購買部門長を共同オーナーに任命します。オーナーが不明確なシナジーは、100%実現しないと考えるべきです。

2. タイムラインへの落とし込み

シナジー効果がいつ発現するのか、月次または四半期ごとのタイムラインに落とし込みます。特に、最初の100日間(100日プラン)で実現すべき「クイックウィン」と、中長期で取り組む課題を明確に切り分けます。

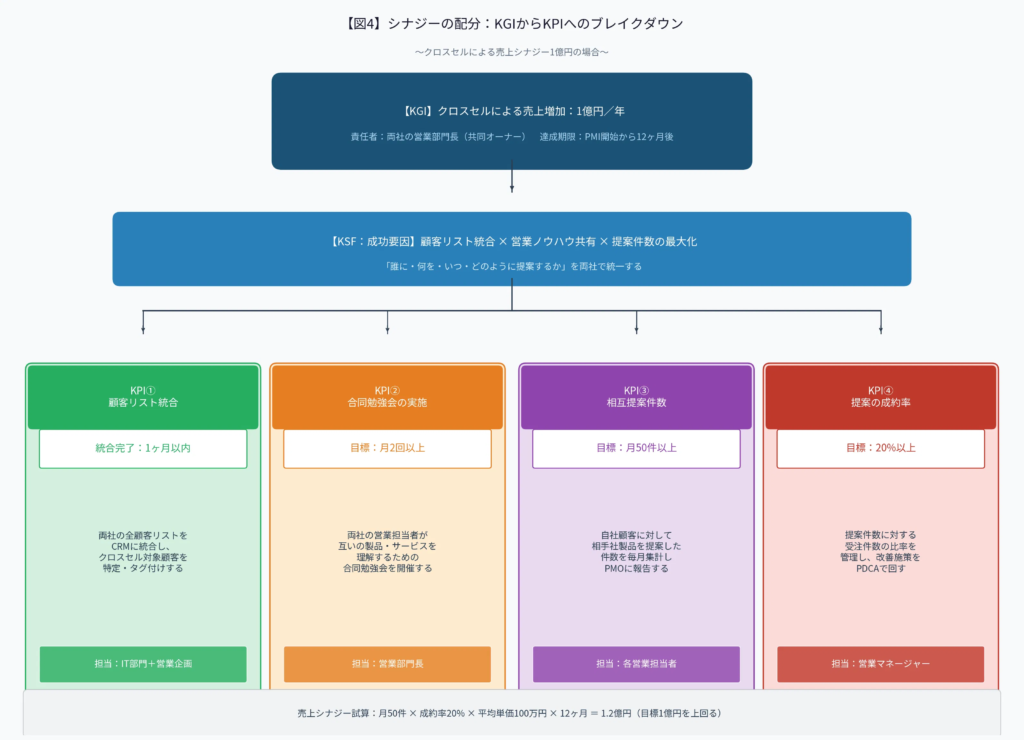

3. KPIツリーによる現場目標へのブレイクダウン

経営層が追う「金額(KGI)」を、現場が追える「行動指標(KPI)」に分解します。

例えば、「クロスセルによる売上1億円増加」という目標であれば、以下のように分解します。

- 対象顧客リストの統合完了(期限:1ヶ月後)

- 営業担当者向け合同勉強会の実施回数(目標:月2回)

- 相互提案の提案件数(目標:月50件)

- 提案からの成約率(目標:20%)

このように行動レベルまで分解(配分)することで、初めてシナジーは「実行可能な計画」となります。

第4章:PMIにおけるシナジー進捗のトラッキング

計画を立てた後は、PMO(統合推進事務局)を中心とした厳格な進捗管理(トラッキング)が必要です。

1. シナジー・トラッキング・ダッシュボードの活用

各分科会から報告されるKPIの進捗状況を、一目で把握できるダッシュボードを構築します。計画通りに進んでいるか(緑)、遅れが生じているか(黄)、重大な問題が発生しているか(赤)を信号機の色で可視化し、ステアリング・コミッティ(経営会議)で定期的にレビューします。

2. 財務諸表への反映確認(ハード・トラッキング)

現場のKPIが達成されていても、最終的な財務諸表(PL/BS)に利益として表れていなければ意味がありません。これを「ハード・トラッキング」と呼びます。経理部門と連携し、シナジー効果が実際の利益増やコスト減としてPLにヒットしているかを毎月検証します。

3. 柔軟な軌道修正(アジャイル・アプローチ)

M&A後の環境は刻一刻と変化します。当初のシナジー計画に固執するのではなく、進捗が思わしくない施策は早期に見切りをつけ、上手くいっている施策にリソースを集中させるなど、アジャイル(機敏)な軌道修正が求められます。

おわりに:シナジーは「自然発生」しない

「一緒になれば、なんとかなるだろう」という希望的観測は、M&Aにおいて最も危険な思考です。シナジーは決して自然発生するものではありません。

精緻なロジックに基づく「定量化」と、現場の行動レベルまで落とし込む「配分」、そして執念とも言える「トラッキング」があって初めて、シナジーは現実の利益へと変換されます。PMIの成否は、この泥臭いプロセスをどこまで徹底できるかにかかっているのです。