はじめに

企業の健全性を見極める上で、財務諸表の分析は不可欠です。しかし、その数字が意図的に操作されていたとしたらどうでしょうか。いわゆる「粉飾決算」は、投資家や取引先、金融機関など、すべてのステークホルダーを欺き、市場の信頼を根底から揺るがす重大な不正行為です。過去には、オリンパス、カネボウ、東芝といった名だたる大企業でさえ、大規模な粉飾決算が発覚し、社会に大きな衝撃を与えました。

本記事では、公認会計士を目指す学生やM&A実務に携わるプロフェッショナルを対象に、財務諸表に隠された不正のサインをいかにして見抜くか、具体的な10のチェックポイントを通じて、専門的かつ実践的に解説します。単なる理論だけでなく、実際の財務データ分析や視覚的な図解を交えながら、粉飾決算を見抜くための「会計探偵」としてのスキルを磨き上げていきましょう。

粉飾決算の動機と代表的な手口

粉飾決算に手を染める動機は様々です。経営陣が株価維持や融資条件の達成といった外部からのプレッシャーに屈する場合もあれば、役員報酬の増額といった個人的な利益追求が原因となることもあります。その手口は巧妙化していますが、大きく分けると以下の2つのパターンに分類できます。

- 利益の水増し: 架空の売上を計上したり、本来は当期の費用とすべきものを翌期以降に繰り延べたりすることで、利益を過大に見せかけます。

- 負債の隠蔽: 簿外債務や偶発債務を財務諸表に記載せず、自己資本を過大に見せかけます。

これらの不正は、単独の勘定科目に留まらず、複数の科目にまたがって複雑に絡み合っていることがほとんどです。だからこそ、多角的な視点からの分析が不可欠となるのです。

【本編】粉飾決算を見抜く10のチェックポイント

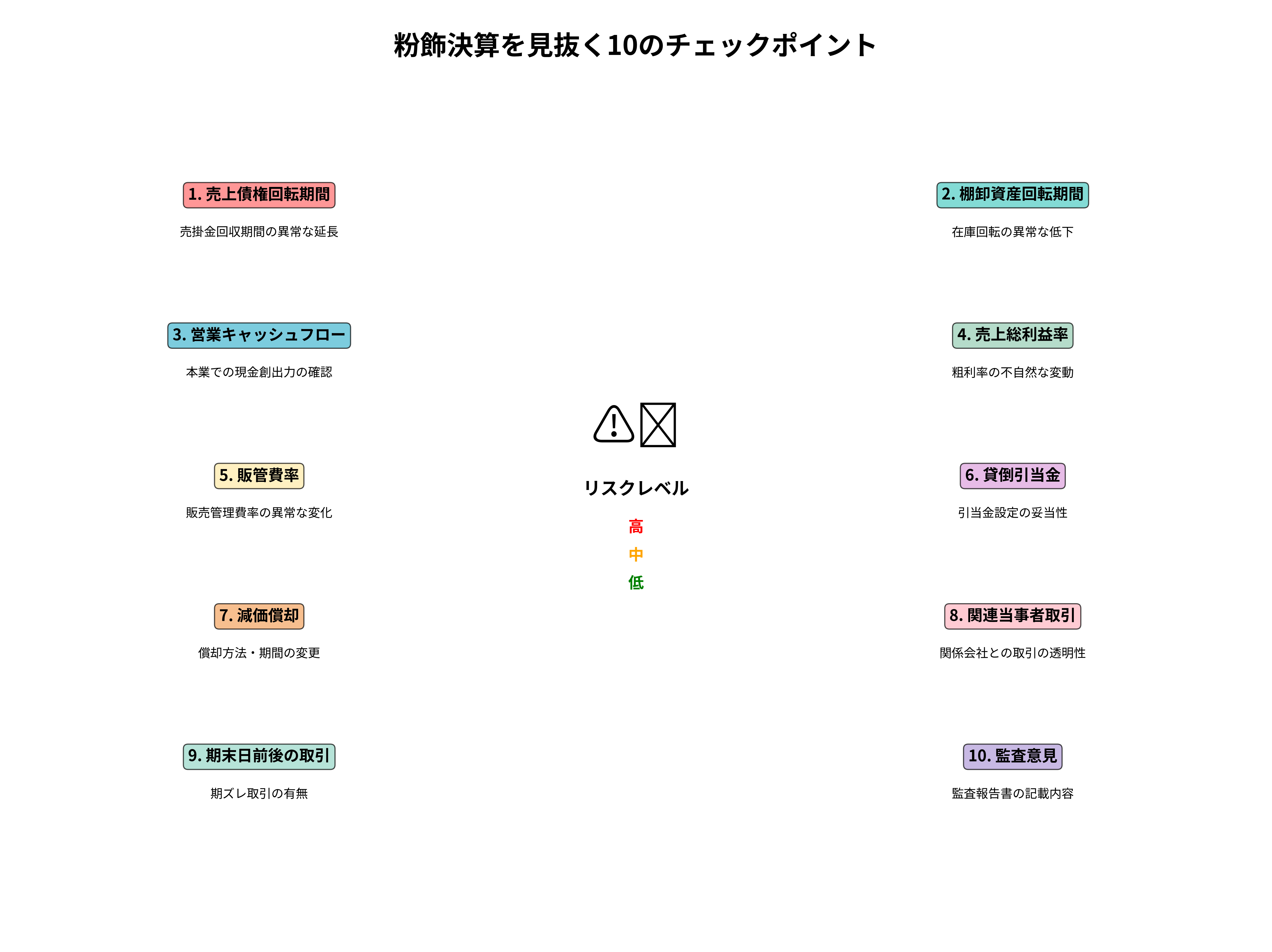

それでは、財務諸表に潜む異常を検知するための10のチェックポイントを、具体的な分析手法とともに見ていきましょう。これらのポイントを体系的に確認することで、不正の兆候を早期に発見する確率を高めることができます。

上図は、粉飾決算を見抜くための10の重要なチェックポイントを体系的に整理したものです。中央のリスクレベル(高・中・低)は、各チェックポイントの重要度と緊急性を示しています。これらのポイントを順次確認することで、財務諸表の信頼性を多角的に評価することができます。

1. 売上債権回転期間の異常な延長

これは最も古典的かつ重要なチェックポイントです。架空売上を計上すると、売上高は増加しますが、それに対応する現金は入ってきません。その結果、売上債権(売掛金や受取手形)が異常に膨れ上がります。

- 分析手法: 売上債権回転期間(売上債権 ÷ 売上高 × 365日)を計算し、過去の推移や同業他社と比較します。この期間が不自然に長期化している場合、架空売上や回収不能な不良債権の存在が疑われます。

2. 棚卸資産回転期間の異常な延長

売上原価を圧縮するために、期末の棚卸資産(在庫)を過大に計上する手口です。これにより、売上総利益(粗利)が不正に水増しされます。

- 分析手法: 棚卸資産回転期間(棚卸資産 ÷ 売上原価 × 365日)を分析します。この期間が長期化している場合、過剰在庫や陳腐化した在庫の評価損を計上していない可能性を疑います。

3. 営業キャッシュフローの悪化・マイナス

「利益は意見、キャッシュは事実」という格言がある通り、キャッシュフロー計算書(CS)は嘘をつきにくい財務諸表です。利益が計上されているにもかかわらず、営業活動によるキャッシュフロー(営業CF)が伴っていない場合、それは粉飾の強力な兆候です。

- 分析手法: 損益計算書(PL)上の利益と営業CFを比較します。特に、営業CFが長期間にわたってマイナスである場合や、利益と大きく乖離している場合は、危険信号と捉えるべきです。

4. 売上総利益率の不自然な上昇

前述の棚卸資産の過大計上や、仕入費用の計上漏れなどによって、売上総利益率(粗利率)が不自然に上昇することがあります。

- 分析手法: 売上総利益率の推移を時系列で分析し、同業他社と比較します。業界全体の動向と逆行して利益率が改善している場合や、変動が激しい場合は、その原因を深掘りする必要があります。

5. 販管費率の異常な変動

本来費用として計上すべき販売費及び一般管理費(販管費)を、資産として計上したり、計上を先送りしたりする手口です。

- 分析手法: 売上高販管費率を分析し、過去のトレンドから大きく外れていないか確認します。特に、売上が減少しているにもかかわらず、広告宣伝費や研究開発費といった裁量的な費用が不自然に削減されている場合は注意が必要です。

6. 貸倒引当金の不十分な計上

売上債権の回収可能性が低いにもかかわらず、貸倒引当金を十分に計上しないことで、費用を圧縮し利益を水増しします。

- 分析手法: 売上債権残高に対する貸倒引当金繰入額の割合を分析します。この比率が同業他社と比べて著しく低い場合や、減少傾向にある場合は、引当金が十分に計上されていない可能性があります。

7. 減価償却の操作

固定資産の耐用年数を不当に延長したり、償却方法を正当な理由なく変更したりすることで、減価償却費を意図的に減少させ、利益を操作します。

- 分析手法: 有形固定資産の取得価額に対する減価償却費の割合を計算し、その推移を監視します。また、会計方針の変更に関する注記を注意深く読み解くことが重要です。

8. 不透明な関連当事者取引

子会社や関連会社といった関連当事者との間で、実態のない取引や通常とは異なる条件での取引を行い、利益を不正に創出する手口です。ライブドア事件では、投資事業組合を悪用した複雑なスキームが用いられました。

- 分析手法: 関連当事者との取引に関する注記を精査し、取引の目的、規模、条件が合理的であるかを確認します。特に、非上場の子会社との取引は不透明になりがちなので、注意が必要です。

9. 期末日前後の不自然な取引

決算期末の直前に売上を集中させたり、期末後に発生した返品を隠蔽したりする「期ズレ」と呼ばれる手口です。

- 分析手法: 四半期ごとの業績推移を分析し、特定の四半期(特に期末)に売上が偏っていないかを確認します。また、翌期首に多額の売上返品が発生していないかもチェックポイントとなります。

10. 監査報告書の「除外事項」や「強調事項」

公認会計士による監査報告書は、財務諸表の信頼性を担保する最後の砦です。監査人が財務諸表の一部に不適切な点を発見した場合、「除外事項付意見」が表明されます。また、特に注意を促したい事項がある場合は「強調事項」として記載されます。

- 分析手法: 監査報告書を精読し、「無限定適正意見」以外の意見が表明されていないか、また、特定の注記に言及する「強調事項」がないかを確認します。これらは、会計処理に何らかの問題があることを示す重要なサインです。

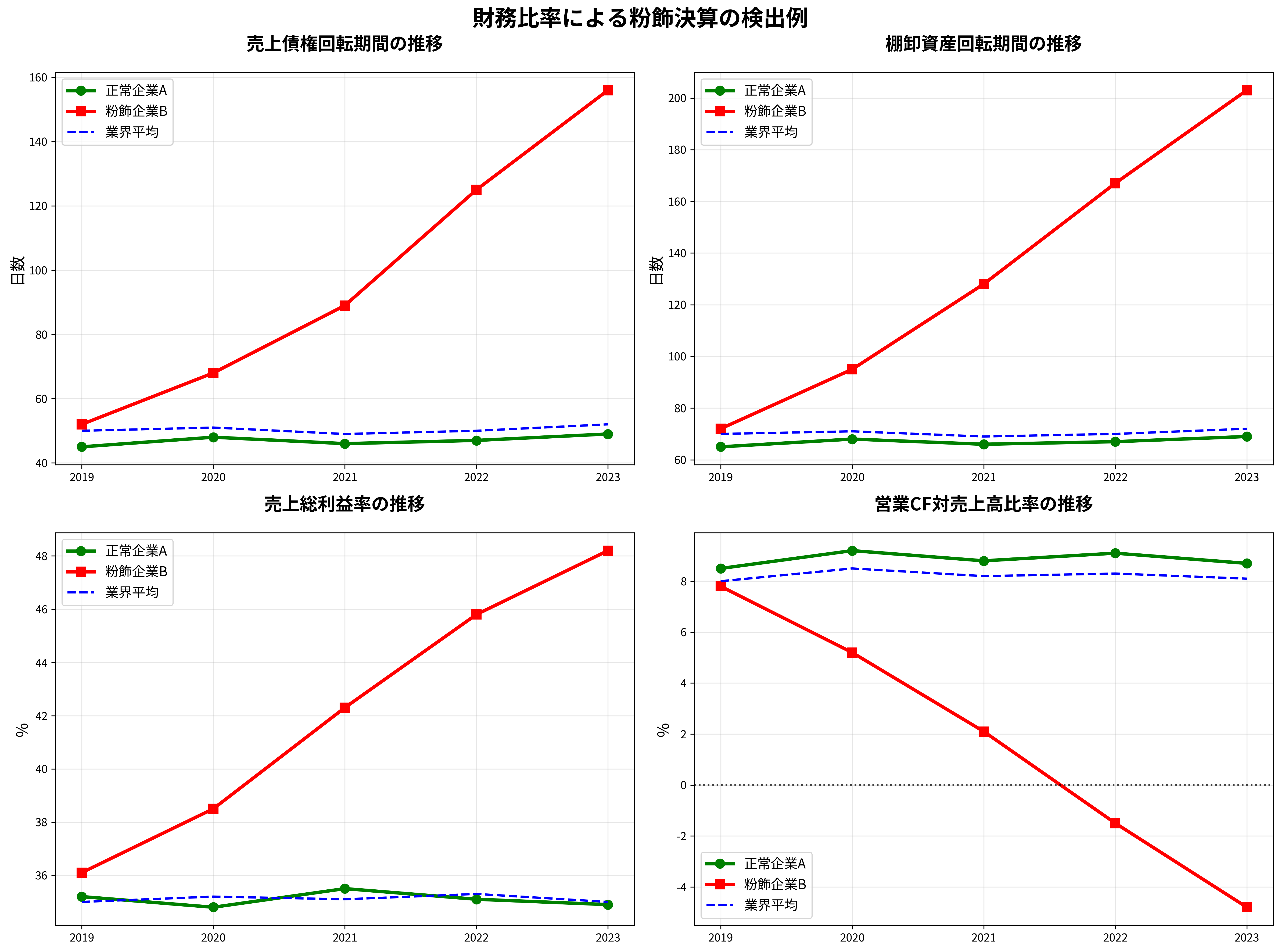

ケーススタディ:財務指標による異常検出

言葉だけではイメージが湧きにくいかもしれません。そこで、正常な企業(A社)と粉飾を行っている企業(B社)の財務指標を比較したグラフを見てみましょう。

この4つのグラフは、粉飾の兆候を明確に示しています。

- 売上債権回転期間(左上)と棚卸資産回転期間(右上): 正常企業Aが業界平均とほぼ同じ水準で安定しているのに対し、粉飾企業Bでは年々期間が急激に悪化しています。これは、架空売上と在庫の水増しが積み重なっている典型的なパターンです。

- 売上総利益率(左下): 粉飾企業Bでは、業界の動向に反して利益率が不自然に上昇し続けています。これは、売上原価の不正な圧縮を示唆しています。

- 営業CF対売上高比率(右下): 最も決定的なのがこの指標です。粉飾企業Bは、売上や利益が伸びているにもかかわらず、本業で現金を全く生み出せておらず、比率は悪化の一途をたどり、ついにはマイナスに転落しています。これは、利益の質が極めて悪いことの動かぬ証拠です。

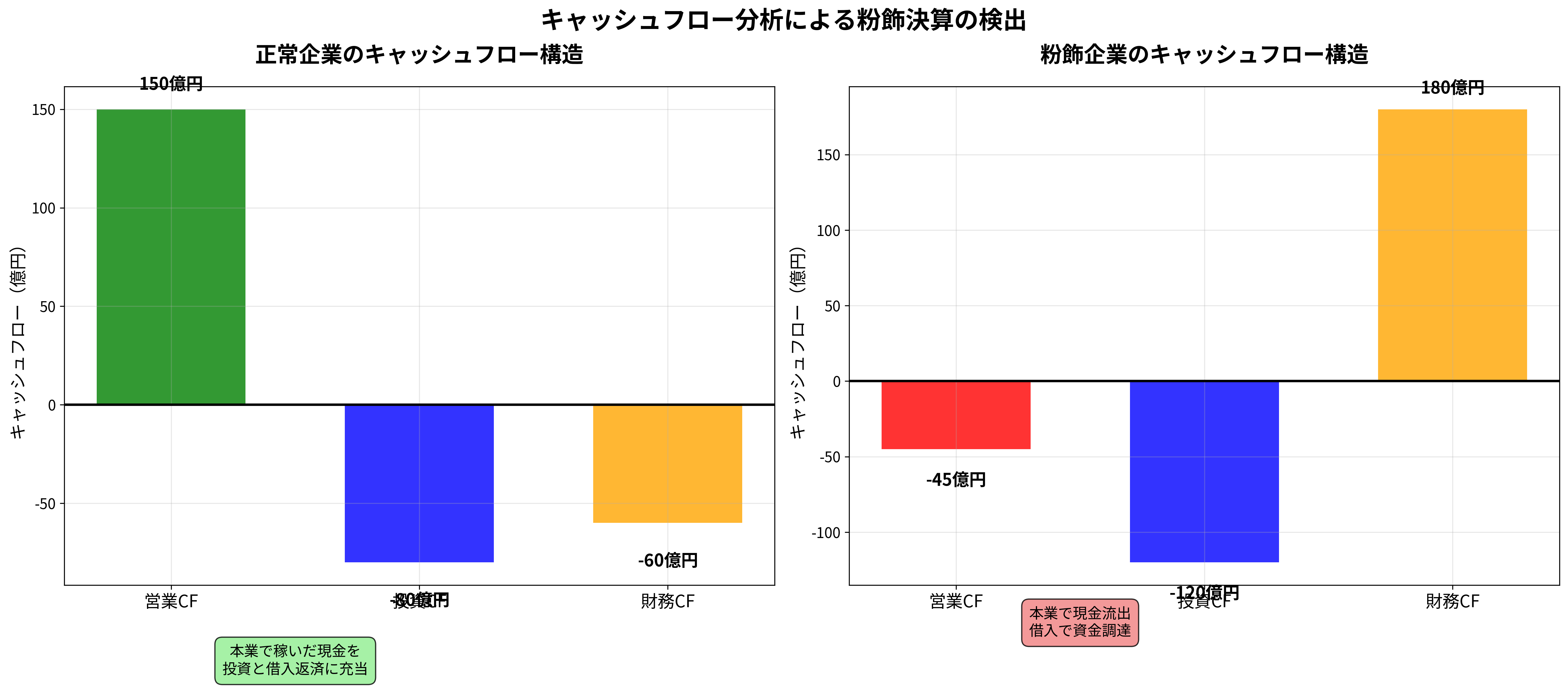

キャッシュフロー分析の威力

キャッシュフロー計算書の分析は、粉飾を見抜く上で極めて有効です。正常な企業と粉飾企業のキャッシュフロー構造には、明確な違いが現れます。

- 正常企業(左): 本業でしっかりと現金を稼ぎ(営業CFがプラス)、それを将来のための投資(投資CFがマイナス)や借入金の返済・株主への配当(財務CFがマイナス)に充当するという、健全なサイクルが回っています。

- 粉飾企業(右): 本業では現金が流出し(営業CFがマイナス)、その不足分を銀行からの借入や増資(財務CFがプラス)で補っている危険な状態です。このような企業は、金融機関からの支援が途絶えた瞬間に資金繰りが破綻し、「黒字倒産」に至るリスクが非常に高いと言えます。

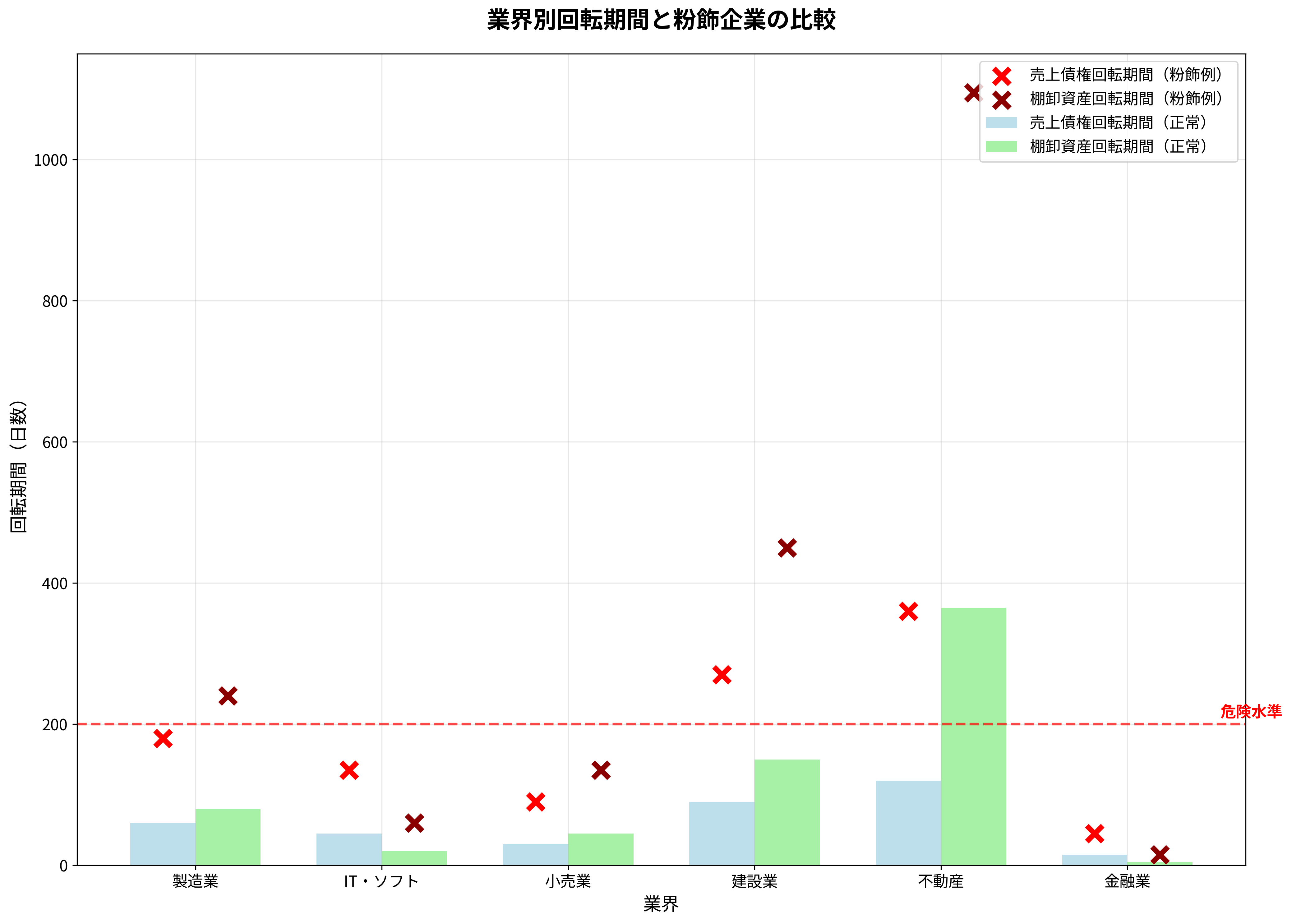

業界別分析の重要性

回転期間の分析では、業界特性を考慮することが極めて重要です。以下のグラフは、業界別の標準的な回転期間と粉飾企業の異常値を比較したものです。

このグラフから、以下の重要な洞察が得られます。

- 業界特性の理解: IT・ソフト業界では在庫回転期間が短い一方、不動産業界では長期間となるなど、業界ごとに大きな差があります。

- 危険水準の設定: 赤い点線で示した200日を超える回転期間は、どの業界においても異常値として警戒すべき水準です。

- 粉飾企業の特徴: 赤いX印で示した粉飾企業の例では、業界標準を大幅に上回る異常な数値が確認できます。

高度な分析手法:ベンフォードの法則

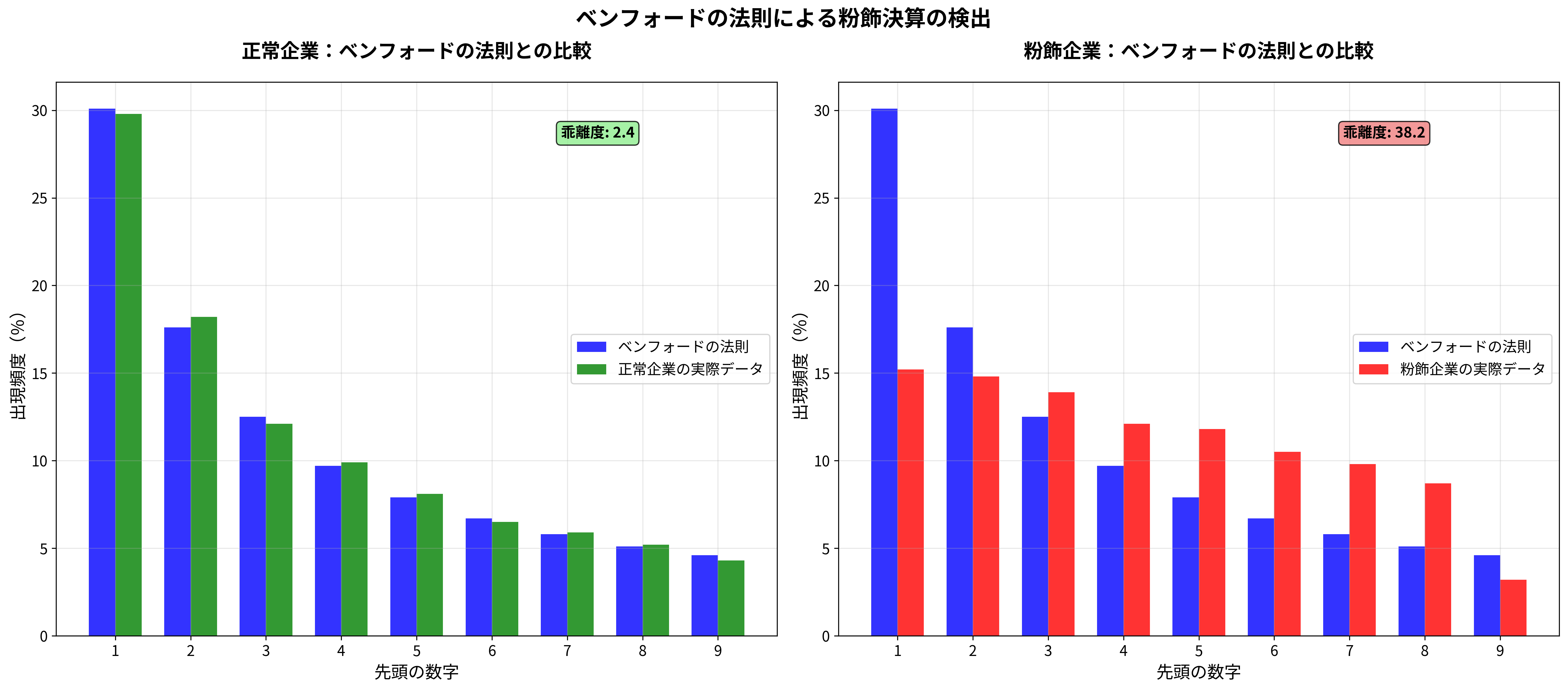

最後に、少し高度な統計的分析手法である「ベンフォードの法則」を紹介します。これは、自然界に現れる多くの数値データにおいて、先頭の数字が「1」である確率が約30%と最も高く、数字が大きくなるにつれて出現確率が低くなるという経験則です。この法則は、企業の会計データにも当てはまるとされています。

粉飾を行う者は、この法則を知らずに、特定の数字(例えば、目標達成まであと少しの場合、「8」や「9」で始まる数字)を不自然に多用する傾向があります。その結果、会計データの先頭数字の分布がベンフォードの法則から大きく乖離(かいり)するのです。

上のグラフでは、正常企業のデータ(左)はベンフォードの法則に概ね従っており乖離度は2.4と低い値を示しているのに対し、粉飾企業のデータ(右)は明らかに乖離しており、乖離度は38.2と極めて高い値となっています。これは、不正な数値操作の存在を強く示唆しています。

まとめ

粉飾決算は、企業の未来だけでなく、社会全体の信頼を蝕む深刻な病です。しかし、本記事で解説した10のチェックポイントを羅針盤として財務諸表を注意深く分析することで、その病の兆候を早期に発見することは十分に可能です。

公認会計士やM&A実務家には、単に数字を追うだけでなく、その裏に隠されたビジネスの実態や経営者の意図までをも読み解く、鋭い洞察力と健全な懐疑心が求められます。財務分析は、パズルを解くような知的な挑戦であり、真実を見抜いた時の達成感は格別です。

本記事が、皆さんの専門家としてのスキルセットを一段と高め、より精緻な財務分析への探求心を刺激する一助となれば、これに勝る喜びはありません。