はじめに

M&A(企業の合併・買収)が活発化する現代のビジネス環境において、「のれん」という会計上の概念の重要性が増しています。

特に、公認会計士を目指す学生やM&A実務に携わる社会人にとって、のれん代の適正水準を理解することは不可欠です。

本記事では、M&Aに精通する公認会計士の視点から、のれん代の基本概念から業界別の相場観、そしてその会計処理とリスクについて専門的に解説します。

のれんの基本概念

のれんとは何か?

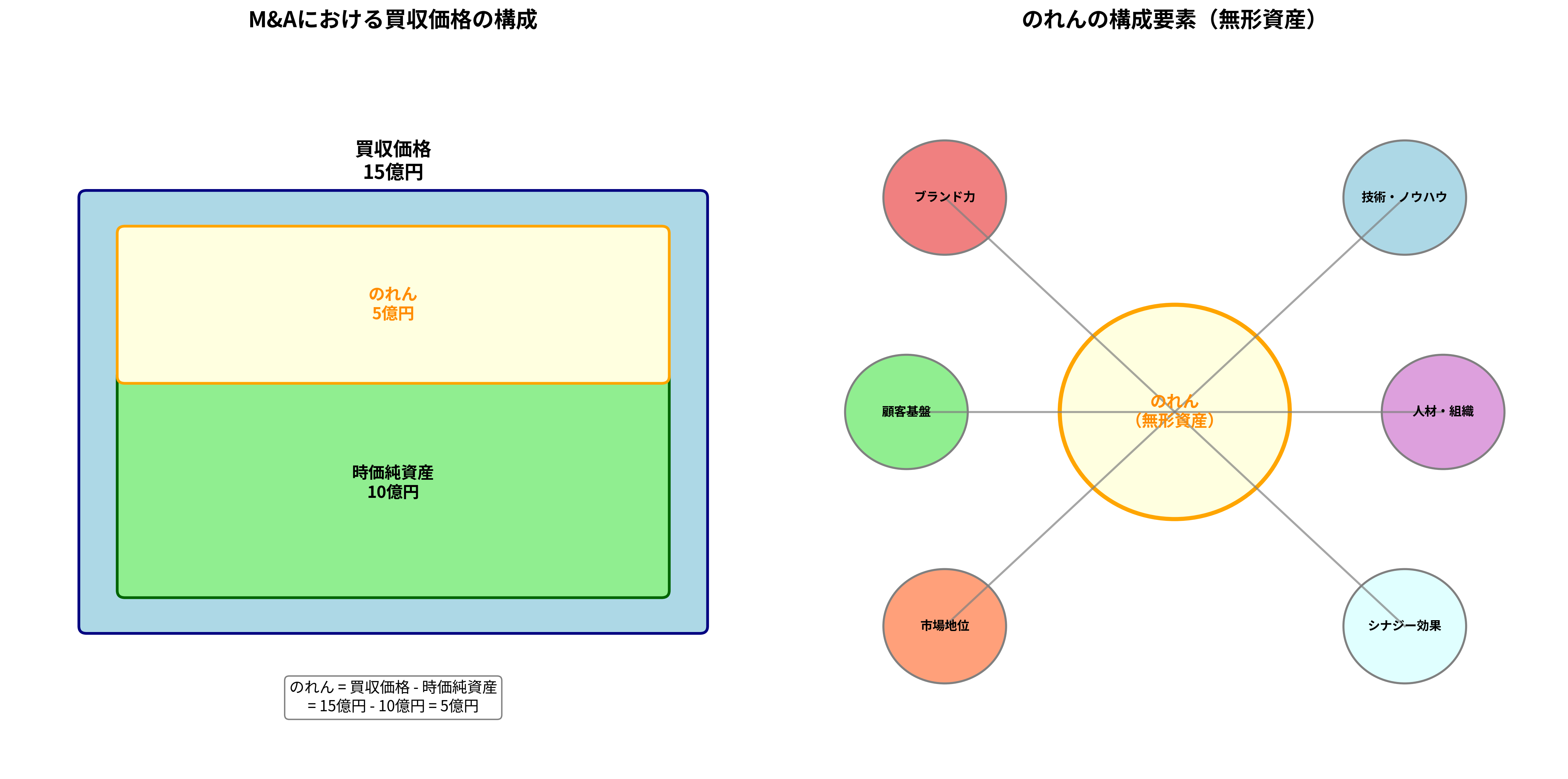

会計における「のれん」とは、M&Aの際に支払われる買収価格が、被買収企業の時価純資産額を上回る部分を指します。この差額は、被買収企業が持つブランド力、顧客との関係、技術力、ノウハウといった目に見えない無形の資産(超過収益力)の価値を反映したものです。

のれんとは、「取得原価としての支払対価総額と、被取得企業等から受け入れた資産、及び引き受けた負債に配分された純額との間に差額が生じる場合があり、この差額が「のれん」又は負の「のれん」である」と説明しています。

これらの無形資産は、企業の競争優位性の源泉であり、将来の収益獲得に貢献すると期待されるため、買い手企業は時価純資産以上の対価を支払うのです。

上の図は、のれんの基本的な構造を示しています。左側では、買収価格がどのように時価純資産とのれんに分解されるかを視覚的に表現しており、右側では、のれんを構成する6つの主要な無形資産要素を示しています。これらの要素は相互に関連し合い、企業の総合的な競争力を形成しています。

のれん代の算出方法

のれん代の基本的な計算式は以下の通りです。

のれん代 = 買収価格 – 被買収企業の時価評価純資産額

例えば、時価純資産が10億円の企業を15億円で買収した場合、のれん代は5億円となります。ただし、これはあくまで基本的な計算式であり、実際のM&A交渉では、買い手の主観や期待、シナジー効果の見込みなど、様々な要因が加味されて最終的な買収価格、ひいてはのれん代が決定されます。

具体的な計算例

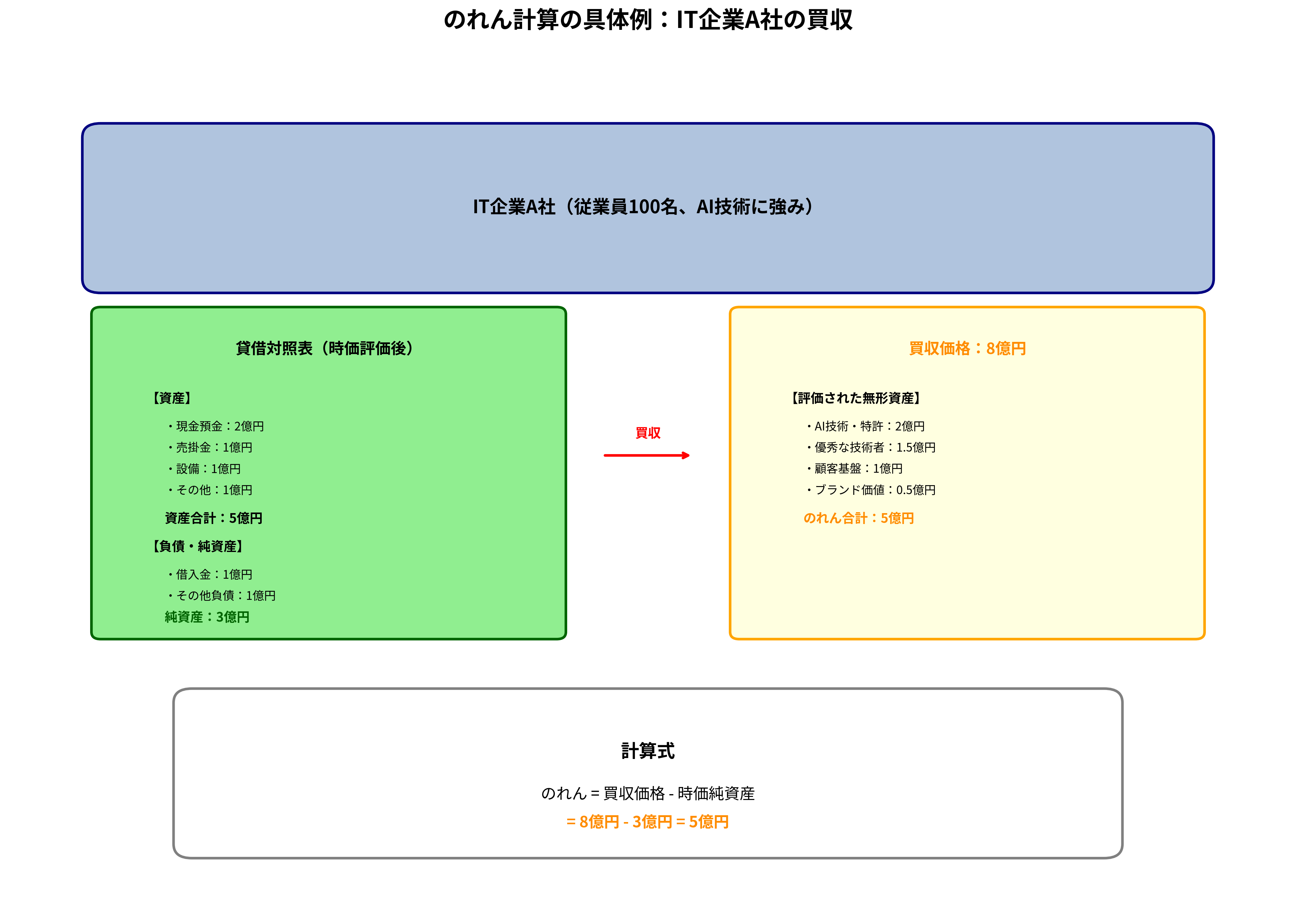

理論だけでは理解が困難なため、具体的な事例を用いてのれん代の計算プロセスを詳しく見てみましょう。

この図は、従業員100名のIT企業A社(AI技術に強み)を買収する場合の例を示しています。A社の時価評価後の純資産は3億円ですが、買収価格は8億円となっています。この5億円の差額がのれんとして計上されます。

のれんの内訳を見ると、AI技術・特許(2億円)、優秀な技術者(1.5億円)、顧客基盤(1億円)、ブランド価値(0.5億円)といった具体的な無形資産の価値が評価されていることがわかります。これらは貸借対照表には直接計上されていませんが、企業の将来の収益力に大きく貢献する重要な資産です。

のれん代の適正水準と業界別相場

のれん代の「適正水準」を一概に定義することは困難ですが、一般的には「売却額の2~3割」が相場の一つとされています。しかし、これはあくまで目安であり、業界の特性や個別企業の状況によって大きく変動します。

業界別のれん代相場観

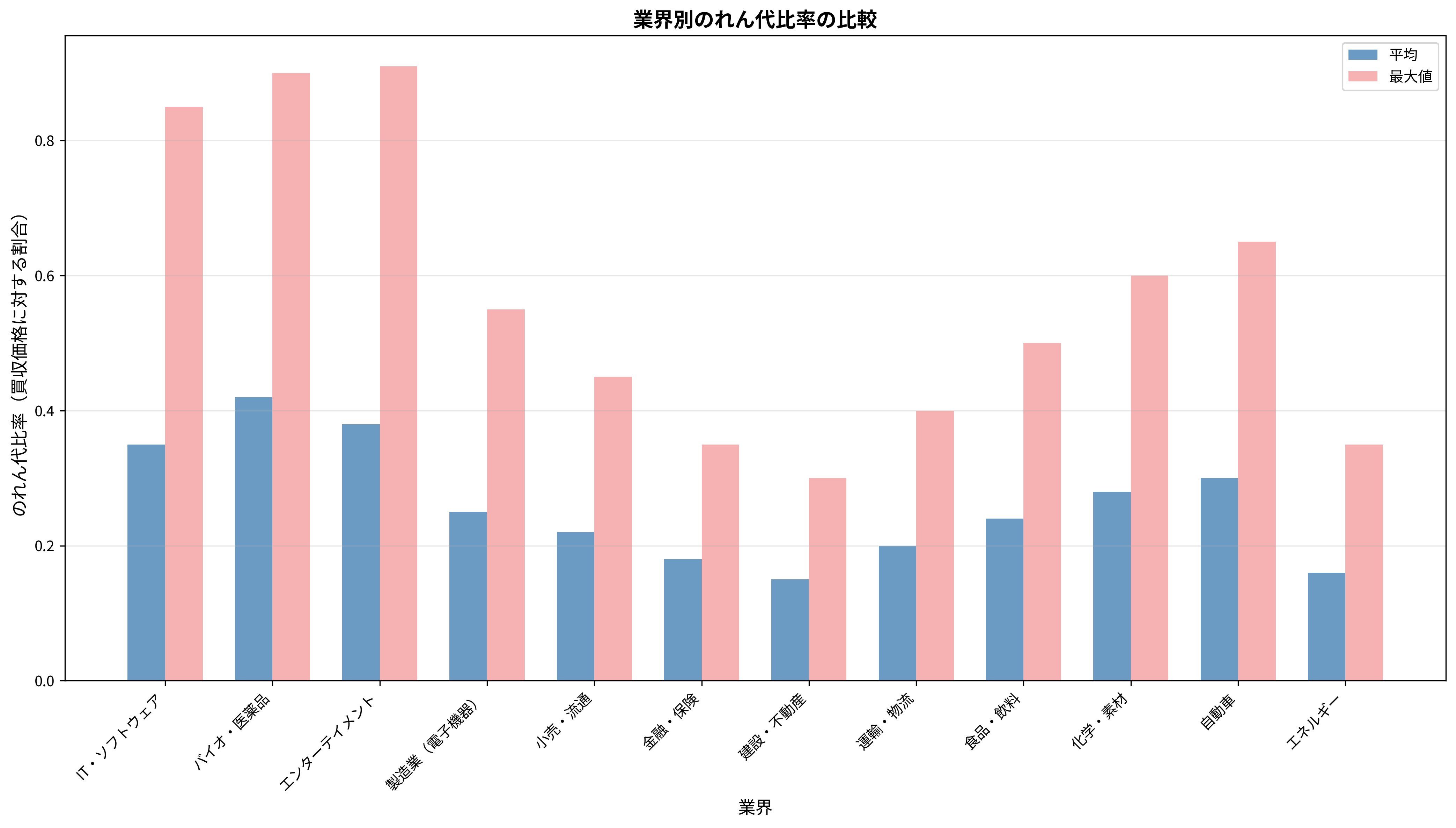

業界によって、ビジネスモデルや収益構造、そして価値の源泉が異なるため、のれん代の水準も大きく異なります。以下に、主要な業界別ののれん代の傾向を分析した結果を示します。

| 業界 | 平均のれん代比率 | 適正水準(推定) | 主な価値要因 |

|---|---|---|---|

| IT・ソフトウェア | 35% | 25% – 45% | 技術・人材価値が高い |

| バイオ・医薬品 | 42% | 32% – 52% | R&D・特許価値 |

| エンターテイメント | 38% | 28% – 48% | ブランド・IP価値 |

| 製造業(電子機器) | 25% | 15% – 35% | 技術・製造ノウハウ |

| 小売・流通 | 22% | 12% – 32% | 顧客基盤・立地 |

| 金融・保険 | 18% | 8% – 28% | 規制・信用力 |

| 建設・不動産 | 15% | 5% – 25% | 立地・許認可 |

(注)上記は筆者の分析に基づく推定値であり、実際の取引とは異なる場合があります。

上のグラフからわかるように、IT・ソフトウェアやバイオ・医薬品、エンターテイメントといった無形資産の価値が事業の中核をなす業界では、のれん代が買収価格に占める割合(のれん代比率)が高くなる傾向にあります。特にバイオ・医薬品業界では、研究開発中の新薬候補(パイプライン)が莫大な価値を持つため、平均のれん代比率が最も高くなっています。

一方、建設・不動産や金融・保険といった有形資産や規制・許認可が重要となる業界では、のれん代比率は比較的低く抑えられる傾向が見られます。これは、これらの業界では物理的な資産や規制による参入障壁が主要な価値の源泉となるためです。

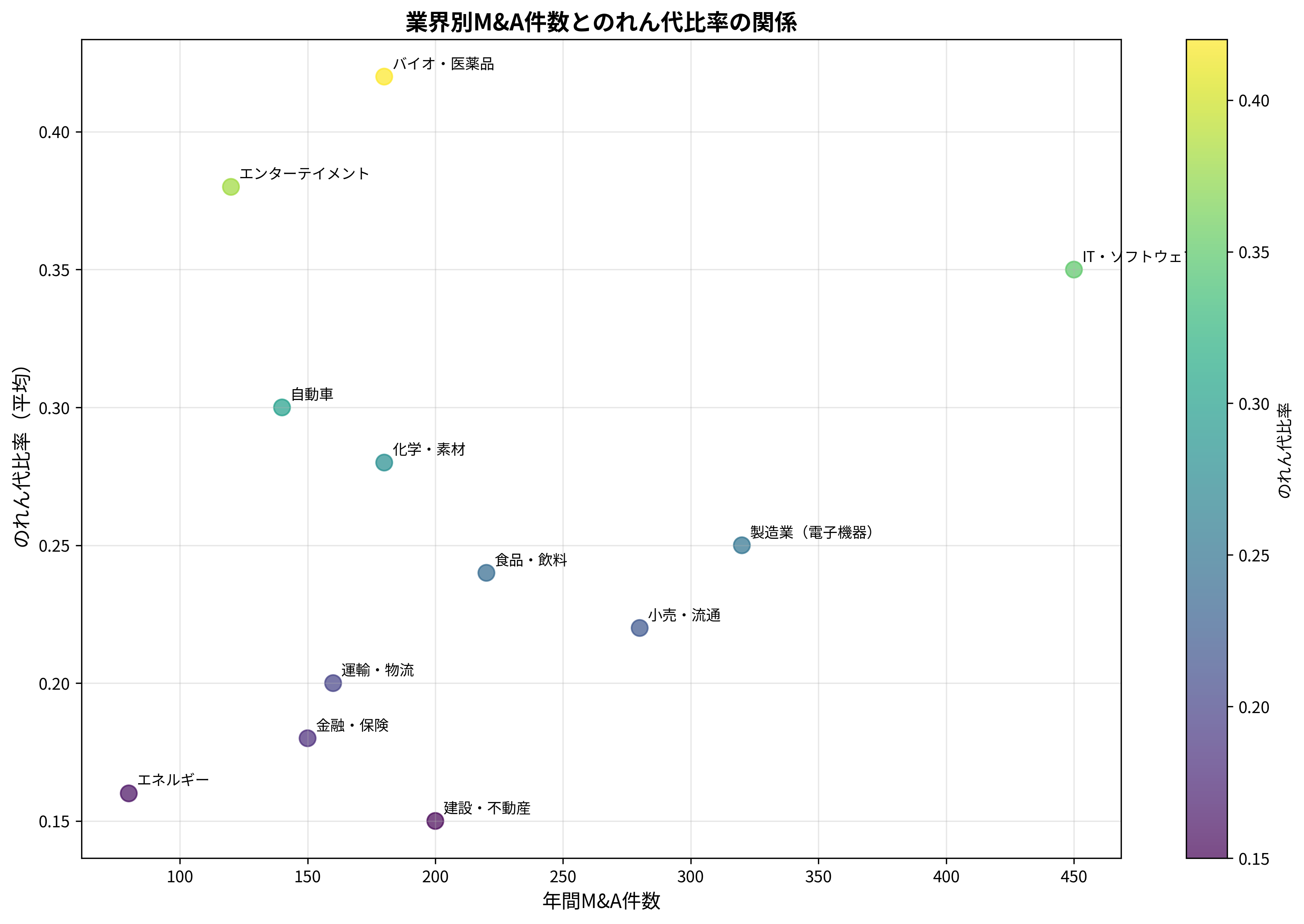

また、M&Aの件数とのれん代比率の関係を見ると、必ずしもM&Aが活発な業界でのれん代が高くなるとは限らないことがわかります。IT・ソフトウェア業界はM&A件数が突出して多いですが、のれん代比率の平均はバイオ・医薬品業界を下回っています。これは、業界の成熟度や競争環境、個々のディールの特性が複雑に影響し合っていることを示唆しています。

会計処理とリスク

会計基準による違い(日本基準 vs. IFRS)

のれんの会計処理は、採用する会計基準によって大きく異なります。

- 日本会計基準: 20年以内の一定の期間で、毎期均等に償却(費用計上)することが求められます。これにより、のれん償却費が営業利益を圧迫する要因となります。

- 国際財務報告基準(IFRS): 毎期の償却は行われず、代わりに少なくとも年に1回「減損テスト」を実施し、のれんの価値が著しく下落した場合にのみ減損損失を計上します。

この違いは、M&A戦略をグローバルに展開する企業にとって、重要な論点となります。日本基準を採用する企業は、のれん償却による利益圧迫を懸念し、大規模なM&Aに慎重になる傾向があるとの指摘もあります。

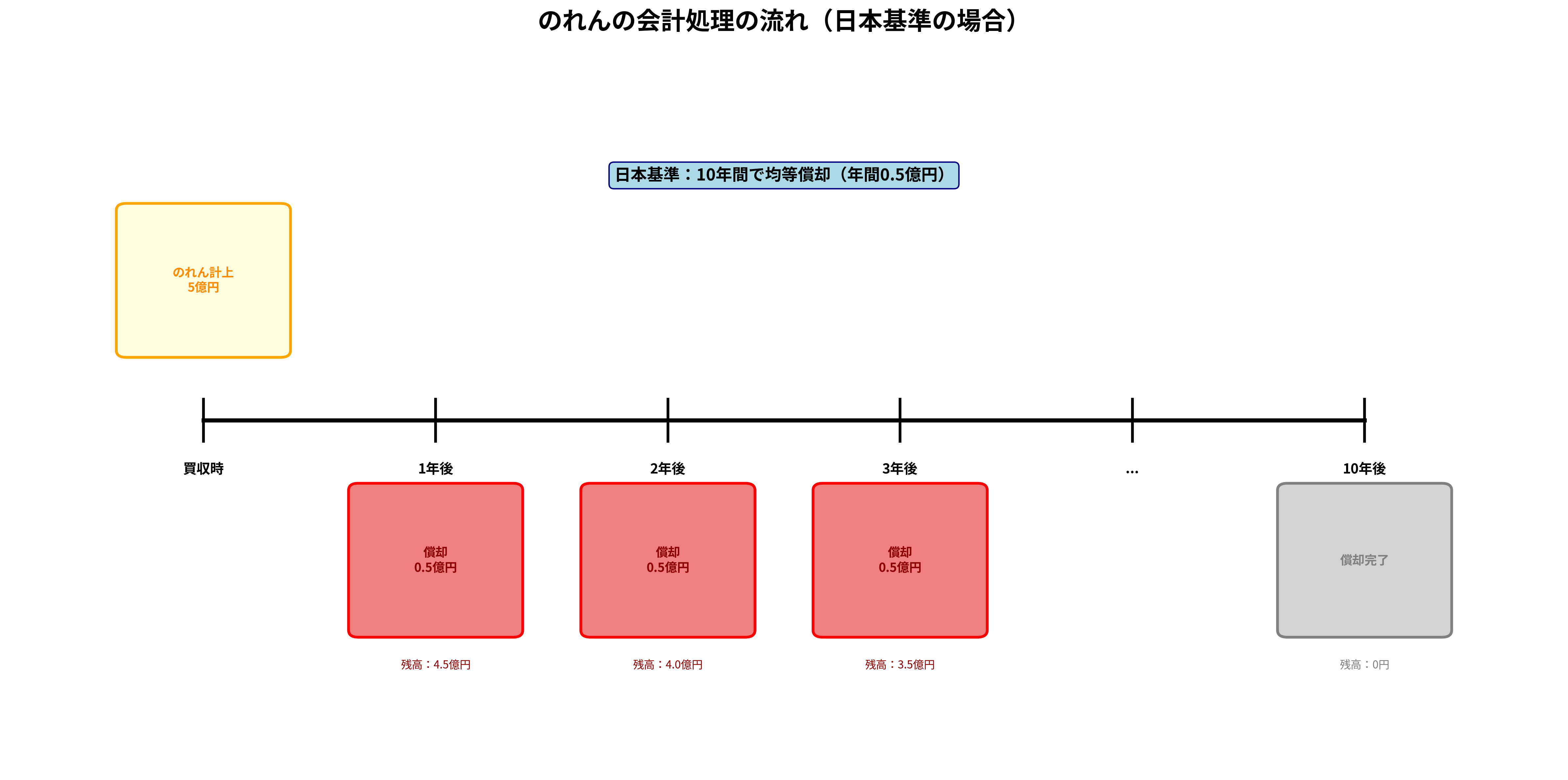

のれんの会計処理の流れ

日本基準におけるのれんの会計処理の流れを、具体的なタイムラインで見てみましょう。

上の図は、5億円ののれんを10年間で均等償却する場合の処理を示しています。買収時に5億円ののれんが計上された後、毎年0.5億円ずつ償却費として計上され、10年後には完全に償却されます。この償却費は営業費用として損益計算書に計上されるため、企業の利益を継続的に圧迫することになります。

一方、IFRS基準では、このような定期的な償却は行われず、のれんの価値が実際に損なわれた場合にのみ減損損失として一括計上されます。これにより、企業の実際の業績をより適切に反映できるとされていますが、減損テストの実施には高度な専門知識と客観的な判断が求められます。

のれんの減損リスク

のれんの価値は、買収時に見込んだ将来の収益力に基づいています。しかし、その後の事業環境の変化や、期待したシナジー効果が発揮されない場合、のれんの価値は大きく損なわれる可能性があります。これを「のれんの減損」と呼びます。

巨額ののれんを計上した後に減損損失を認識すると、企業の純資産や利益に甚大な影響を与え、株価の急落を招くこともあります。したがって、M&Aの実行にあたっては、のれん代の妥当性を慎重に評価し、買収後の統合プロセス(PMI)を成功させ、期待される収益力を確実に実現することが極めて重要です。

実務上の留意点

のれんの評価と管理において、実務家が特に注意すべき点は以下の通りです。

- デューデリジェンスの徹底: 買収前の企業価値評価において、無形資産の価値を適切に見積もることが重要です。過度に楽観的な予測は、後の減損リスクを高めます。

- PMI(Post Merger Integration)の重要性: 買収後の統合プロセスが成功しなければ、期待したシナジー効果は実現されず、のれんの価値は毀損します。

- 継続的なモニタリング: 買収後も定期的に事業の進捗を監視し、当初の計画との乖離がある場合は早期に対策を講じる必要があります。

まとめ

本記事では、のれん代の適正水準と業界別の相場観について、公認会計士の視点から解説しました。のれん代は、単なる会計上の数値ではなく、企業の無形資産の価値、そして将来の成長への期待を映し出す鏡です。

公認会計士を目指す学生やM&A実務家は、以下の点を深く理解しておく必要があります。

- のれんの本質: のれんは、企業の目に見えない価値の集合体であり、その評価は極めて主観的かつ複雑であること。図解で示したように、ブランド力、技術・ノウハウ、顧客基盤、人材・組織、市場地位、シナジー効果といった多様な要素から構成されています。

- 業界特性の理解: 業界によってのれん代の相場観は大きく異なり、その背景にあるビジネスモデルや価値の源泉を理解することが重要であること。IT・ソフトウェアやバイオ・医薬品のような知識集約型産業では高いのれん代が正当化される一方、建設・不動産のような有形資産中心の業界では相対的に低くなる傾向があります。

- リスクの認識: のれんは減損という大きなリスクを内包しており、安易な高値掴みは企業の財務基盤を揺るがしかねないこと。特に日本基準では定期的な償却により継続的に利益を圧迫するため、慎重な評価が求められます。

- 会計処理の理解: 日本基準とIFRSでは処理方法が大きく異なるため、グローバルに事業を展開する企業では、採用する会計基準がM&A戦略に与える影響を十分に考慮する必要があります。

M&Aの世界はダイナミックであり、常に変化しています。技術革新やビジネスモデルの変化により、新たな価値の源泉が生まれ、それに伴ってのれんの評価方法や相場観も進化していくでしょう。本記事が、皆さんの学習や実務の一助となれば幸いです。