はじめに

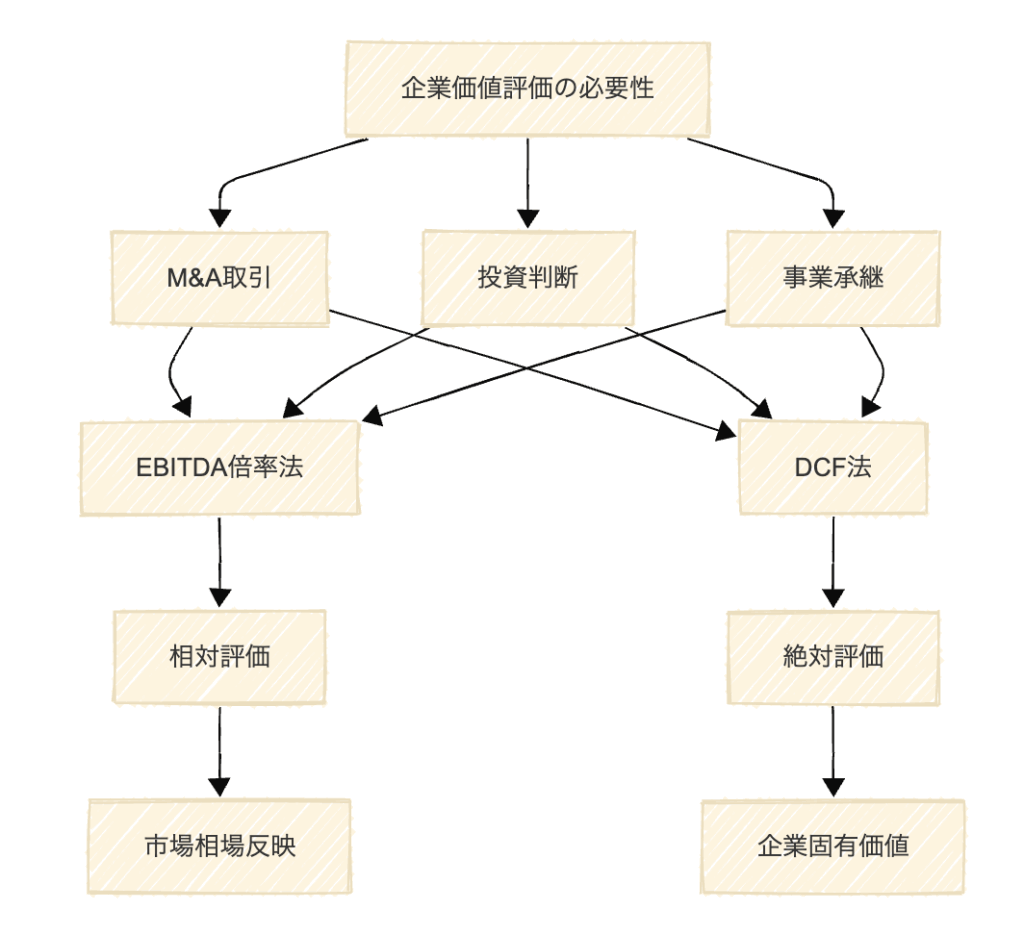

M&A市場の活発化に伴い、企業価値評価の重要性がますます高まっています。特に会計士を目指す皆様にとって、企業価値評価は理論的理解だけでなく、実務での適用能力が求められる重要な分野です。

企業価値評価には様々な手法が存在しますが、実務で最も頻繁に使用されるのが「EBITDA倍率法」と「DCF法(ディスカウンテッド・キャッシュフロー法)」です。これらの手法は、それぞれ異なる特徴と適用場面を持ち、評価対象企業の性質や取引の目的によって使い分ける必要があります。

本記事では、M&A実務の観点から両手法の特徴を詳細に解説し、実際の選択基準と活用方法について、具体的な事例とともに説明いたします。理論的な理解に加えて、実務での判断力を身につけることを目的としています。

企業価値評価手法の全体像

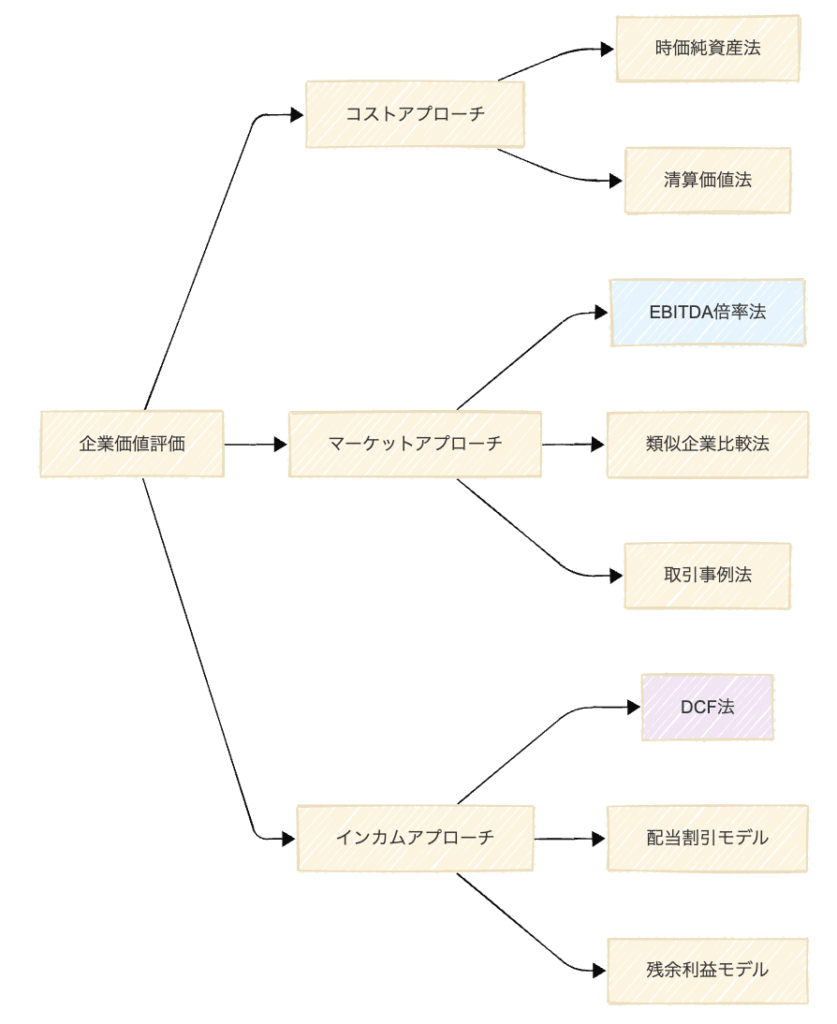

企業価値評価手法は、大きく3つのアプローチに分類されます。

3つの評価アプローチ

| アプローチ | 代表的手法 | 基本的考え方 | 主な適用場面 |

| コストアプローチ | 時価純資産法、清算価値法 | 企業の資産価値に基づく評価 | 資産保有型企業、清算前提 |

| マーケットアプローチ | EBITDA倍率法、類似企業比較法 | 市場での取引価格に基づく評価 | 類似企業が存在する場合 |

| インカムアプローチ | DCF法、配当割引モデル | 将来収益力に基づく評価 | 継続企業前提、成長企業 |

EBITDA倍率法とDCF法の位置づけ

EBITDA倍率法はマーケットアプローチに分類され、市場での取引実績や類似企業の評価倍率を基準とした相対評価手法です。一方、DCF法はインカムアプローチに属し、企業が将来生み出すキャッシュフローを基準とした絶対評価手法です。

この根本的な違いが、両手法の特徴や適用場面の違いを生み出しています。実務では、評価対象企業の特性、取引の目的、市場環境などを総合的に考慮して、最適な手法を選択することが重要です。

実務での使い分けの概要

M&A実務において、両手法は以下のような場面で使い分けられています:

EBITDA倍率法が選ばれる場面

- 迅速な評価が必要な初期検討段階

- 類似企業が豊富に存在する業界

- 安定した収益構造を持つ成熟企業

- ファンドによる買収検討

DCF法が選ばれる場面

- 詳細な投資判断が必要な最終段階

- 高い成長性を持つ企業

- 独自性の高い事業モデル

- 長期的な価値創造を重視する戦略的買収

EBITDA倍率法の詳細解説

基本概念と計算式

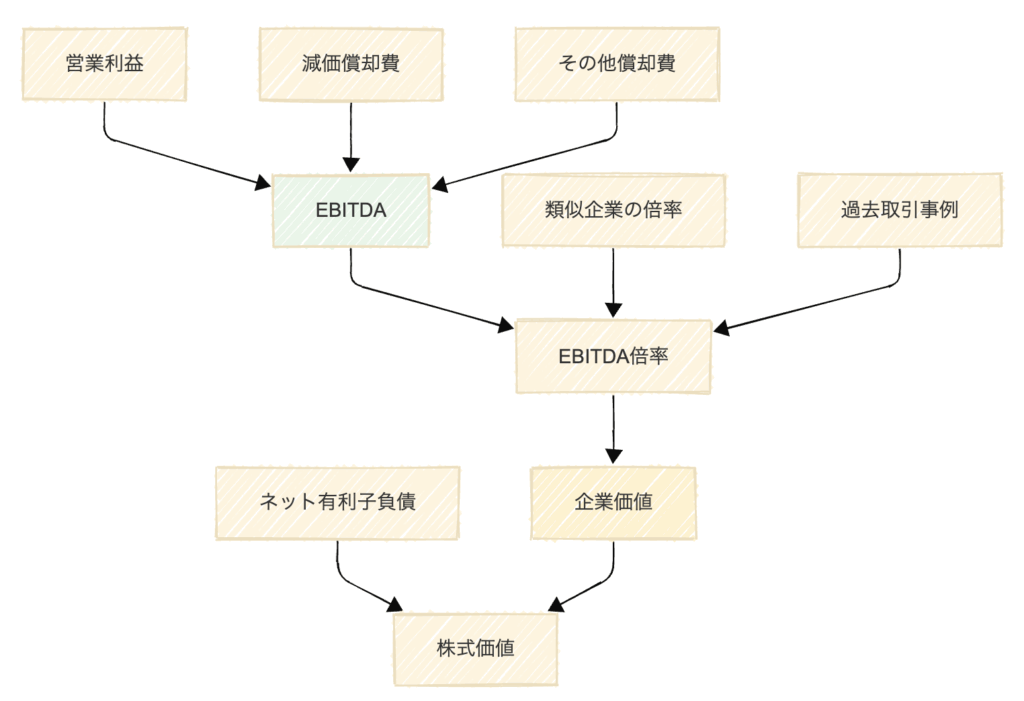

EBITDA倍率法は、評価対象企業のEBITDA(Earnings Before Interest, Tax, Depreciation, Amortization)に、類似企業や過去の取引事例から得られる倍率を乗じて企業価値を算定する手法です。

EBITDA = 営業利益 + 減価償却費 + その他償却費

この指標は、企業の本業での稼ぐ力を表す代表的な収益指標として、M&A実務で広く活用されています。

基本計算式

企業価値 = EBITDA × EBITDA倍率 株式価値 = 企業価値 – ネット有利子負債

具体的な計算例

製造業A社の事例

| 項目 | 金額(百万円) |

| 営業利益 | 1,000 |

| 減価償却費 | 300 |

| その他償却費 | 50 |

| EBITDA | 1,350 |

| 類似企業の平均EBITDA倍率 | 6.5倍 |

| 企業価値 | 8,775 |

| ネット有利子負債 | 2,000 |

| 株式価値 | 6,775 |

この例では、A社のEBITDA 1,350百万円に、類似企業の平均倍率6.5倍を乗じて企業価値8,775百万円を算定し、ネット有利子負債2,000百万円を控除して株式価値6,775百万円を導出しています。

メリット・デメリット

メリット

1. 計算の簡便性

EBITDA倍率法の最大の利点は、計算が非常に簡単であることです。基本的な財務データがあれば、短時間で企業価値を算定できます。

2. 客観性の高さ

市場での実際の取引価格や上場企業の評価倍率を基準とするため、主観的な判断が入りにくく、客観性の高い評価が可能です。

3. 市場相場の反映

現在の市場環境や投資家の期待を直接的に反映した評価となるため、実際の取引価格に近い結果が得られやすいという特徴があります。

4. 比較可能性

同業他社や過去の取引事例との比較が容易で、評価結果の妥当性を検証しやすいという利点があります。

デメリット

1. 類似企業の存在が前提

適切な類似企業が存在しない場合、信頼性の高い倍率を設定することが困難になります。

2. 企業固有の特徴を反映しにくい

市場全体の評価水準を基準とするため、評価対象企業の独自性や将来性を十分に反映できない場合があります。

3. 市場環境の影響を受けやすい

市場が過熱している時期には過大評価、低迷している時期には過小評価となるリスクがあります。

4. 一時的要因の影響

EBITDAが一時的要因により変動している場合、適切な評価が困難になる可能性があります。

適用場面と留意点

適用に適した場面

1. 成熟した業界の企業

安定した収益構造を持つ成熟業界では、類似企業が豊富に存在し、信頼性の高い倍率を設定できます。

2. 初期検討段階

M&Aの初期検討段階では、迅速な評価が求められるため、EBITDA倍率法が重宝されます。

3. ファンドによる投資検討

プライベートエクイティファンドなどは、過去の投資実績との比較を重視するため、EBITDA倍率法を好む傾向があります。

留意すべきポイント

1. 倍率の設定根拠

使用する倍率の設定根拠を明確にし、複数の情報源から検証することが重要です。

2. EBITDAの正常化

一時的な収益や費用を調整し、正常化されたEBITDAを使用する必要があります。

3. 市場環境の考慮

現在の市場環境が過熱または低迷している場合は、長期的な平均倍率の使用を検討します。

EBITDA倍率の相場観と影響要因

業界別の倍率相場

| 業界 | 一般的な倍率レンジ | 特徴 |

| 製造業 | 4-8倍 | 設備投資負担が大きく、比較的低い倍率 |

| IT・ソフトウェア | 8-15倍 | 高成長・高収益性により高い倍率 |

| サービス業 | 5-10倍 | 業種により大きく異なる |

| 小売業 | 3-7倍 | 競争激化により比較的低い倍率 |

| ヘルスケア | 6-12倍 | 規制業界だが安定性により中程度の倍率 |

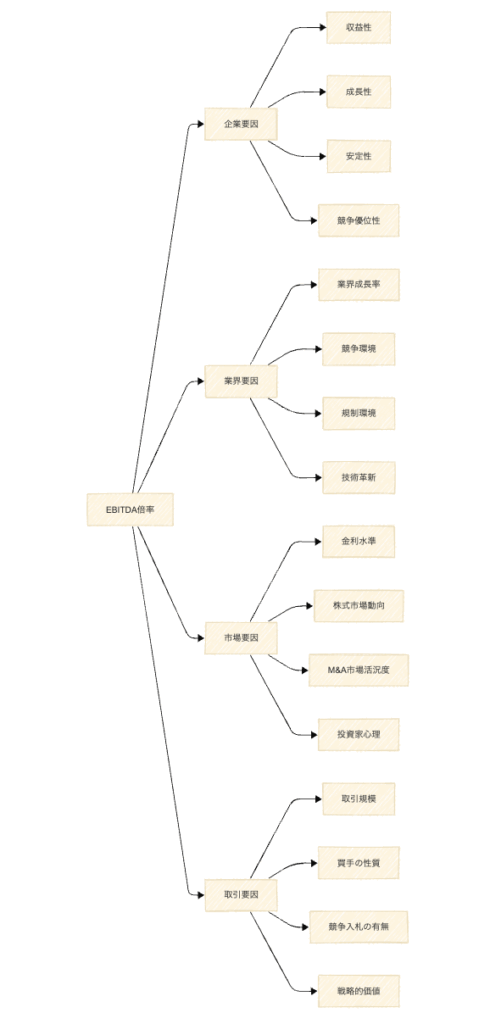

倍率に影響する主要因子

1. 企業固有要因

- 収益性の高さ(EBITDAマージン)

- 成長性の持続可能性

- 収益の安定性・予測可能性

- 競争優位性の強さ

2. 業界要因

- 業界全体の成長性

- 競争環境の激しさ

- 規制環境の変化

- 技術革新のスピード

3. 市場環境要因

- 金利水準の動向

- 株式市場の状況

- M&A市場の活況度

- 投資家の投資意欲

4. 取引固有要因

- 取引規模の大きさ

- 買手の性質(戦略的買手 vs ファンド)

- 競争入札の有無

- シナジー効果の期待度

DCF法の詳細解説

基本概念と計算式

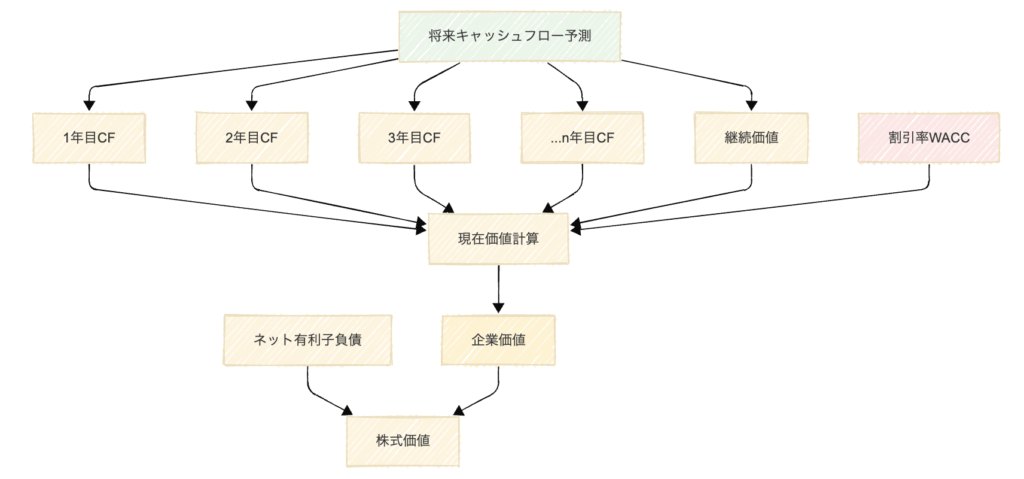

DCF法(ディスカウンテッド・キャッシュフロー法)は、企業が将来生み出すフリーキャッシュフローを現在価値に割り引いて企業価値を算定する手法です。この手法は、企業の本質的価値を将来の収益力から導出する絶対評価手法として位置づけられます。

基本的な考え方

将来のお金は現在のお金よりも価値が低いという「時間価値」の概念に基づき、将来のキャッシュフローを適切な割引率で現在価値に換算します。

基本計算式

企業価値 = Σ[FCF_t ÷ (1+WACC)^t] + 継続価値 ÷ (1+WACC)^n

株式価値 = 企業価値 – ネット有利子負債

FCF_t: t年目のフリーキャッシュフロー

WACC: 加重平均資本コスト(割引率)

n: 予測期間

具体的な計算例

IT企業B社の事例

前提条件

- 予測期間:5年間

- WACC:8%

- 継続成長率:2%

キャッシュフロー予測

| 年度 | 1年目 | 2年目 | 3年目 | 4年目 | 5年目 |

| 売上高(百万円) | 5,000 | 5,500 | 6,050 | 6,655 | 7,321 |

| EBITDA(百万円) | 1,000 | 1,155 | 1,331 | 1,530 | 1,754 |

| 設備投資(百万円) | 200 | 220 | 242 | 266 | 293 |

| 運転資本増加(百万円) | 100 | 110 | 121 | 133 | 146 |

| FCF(百万円) | 700 | 825 | 968 | 1,131 | 1,315 |

現在価値計算

| 年度 | FCF | 割引係数 | 現在価値 |

| 1年目 | 700 | 0.926 | 648 |

| 2年目 | 825 | 0.857 | 707 |

| 3年目 | 968 | 0.794 | 768 |

| 4年目 | 1,131 | 0.735 | 831 |

| 5年目 | 1,315 | 0.681 | 895 |

| 予測期間合計 | 3,849 |

継続価値計算

継続価値 = FCF_5年目 × (1+継続成長率) ÷ (WACC – 継続成長率)

= 1,315 × 1.02 ÷ (0.08 – 0.02)

= 1,341 ÷ 0.06

= 22,350百万円

継続価値の現在価値 = 22,350 × 0.681 = 15,220百万円

最終結果

企業価値 = 予測期間現在価値 + 継続価値現在価値 = 3,849 + 15,220 = 19,069百万円

株式価値 = 企業価値 – ネット有利子負債 = 19,069 – 500 = 18,569百万円

メリット・デメリット

メリット

1. 企業固有価値の反映

DCF法は企業の将来収益力を直接的に評価するため、企業固有の成長性や収益性を適切に反映できます。

2. 理論的妥当性

ファイナンス理論に基づく論理的な評価手法であり、学術的にも実務的にも広く受け入れられています。

3. 感応度分析が可能

前提条件を変更することで、様々なシナリオでの企業価値を分析できます。

4. 長期的視点

短期的な市場の変動に左右されず、企業の長期的な価値創造能力を評価できます。

デメリット

1. 予測の困難性

将来のキャッシュフロー予測は本質的に不確実であり、予測精度が評価結果に大きく影響します。

2. 計算の複雑性

WACC の算定や継続価値の計算など、専門的な知識と複雑な計算が必要です。

3. 主観性の介入

成長率や割引率の設定において、評価者の主観的判断が入りやすいという問題があります。

4. 時間とコストの負担

詳細な事業計画の作成と分析に相当な時間とコストが必要です。

現在価値の考え方

DCF法を理解する上で最も重要な概念が「現在価値」です。これは、将来受け取るお金を現在の価値に換算する考え方です。

時間価値の基本原理

なぜ将来のお金は現在のお金より価値が低いのか?

- 機会コスト:現在のお金は投資により利息を得られる

- インフレリスク:将来のお金は購買力が低下する可能性

- 不確実性:将来のお金を確実に受け取れるかわからない

現在価値計算の実例

例:3年後に受け取る1,000万円の現在価値(割引率5%)

現在価値 = 1,000万円 ÷ (1.05)³ = 1,000万円 ÷ 1.158 = 864万円

この計算により、5%で運用できる環境では、3年後の1,000万円は現在の864万円と同じ価値であることがわかります。

割引率(WACC)の算定

DCF法において最も重要かつ複雑な要素が割引率の設定です。一般的には加重平均資本コスト(WACC)が使用されます。

WACC の計算式

WACC = (E/V × Re) + (D/V × Rd × (1-T))

E: 株式時価総額

D: 有利子負債

V: E + D(企業価値)

Re: 株主資本コスト

Rd: 負債コスト

T: 実効税率

株主資本コストの算定(CAPM)

Re = Rf + β × (Rm – Rf)

Rf: リスクフリーレート(国債利回り)

β: ベータ値(市場との連動性)

Rm: 市場期待収益率

WACC算定の実例

製造業C社の事例

| 項目 | 値 | 備考 |

| リスクフリーレート | 1.0% | 10年国債利回り |

| 市場リスクプレミアム | 6.0% | 歴史的平均 |

| ベータ値 | 1.2 | 類似企業平均 |

| 株主資本コスト | 8.2% | 1.0% + 1.2 × 6.0% |

| 負債コスト | 2.0% | 借入金利平均 |

| 実効税率 | 30% | |

| 株式比率 | 70% | |

| 負債比率 | 30% | |

| WACC | 6.16% | 70%×8.2% + 30%×2.0%×70% |

継続価値の算定

DCF法では、明示的に予測する期間(通常5-10年)を超えた期間の価値を「継続価値」として算定します。

継続価値の計算方法

1. 永続成長モデル

継続価値 = FCF_最終年 × (1+g) ÷ (WACC – g)

g: 永続成長率

2. マルチプル法による簡便計算

継続価値 = EBITDA_最終年 × 継続価値倍率

永続成長率の設定指針

| 成長率レベル | 適用場面 | 根拠 |

| 0-2% | 成熟企業、保守的評価 | GDP成長率、インフレ率程度 |

| 2-4% | 安定成長企業 | 長期経済成長率 |

| 4%超 | 高成長企業(慎重に適用) | 業界特性を十分検討 |

継続価値は企業価値全体の50-80%を占めることが多いため、成長率の設定は評価結果に大きな影響を与えます。

両手法の比較分析

根本的な違いの整理

EBITDA倍率法とDCF法の違いを体系的に理解するため、主要な観点から比較分析を行います。

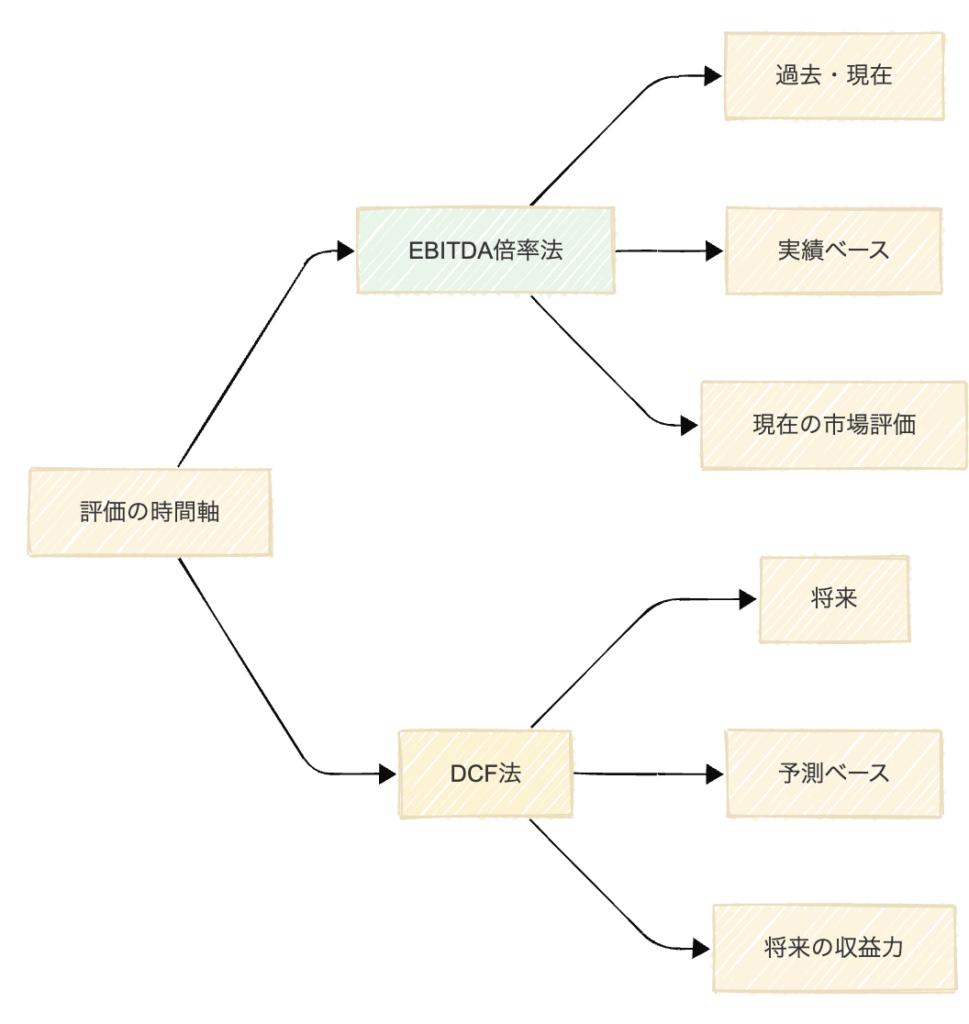

時間軸の違い

EBITDA倍率法:過去から現在

- 過去の実績数値(EBITDA)を使用

- 現在の市場評価水準(倍率)を適用

- 「今、市場はこの企業をどう評価するか」という視点

DCF法:現在から将来

- 将来のキャッシュフロー予測を使用

- 将来の収益創造能力を現在価値で評価

- 「この企業は将来どれだけの価値を生み出すか」という視点

評価の性質

| 観点 | EBITDA倍率法 | DCF法 |

| 評価の性質 | 相対評価 | 絶対評価 |

| 基準 | 他社・市場との比較 | 企業固有の収益力 |

| 市場効率性の前提 | 市場は効率的 | 市場は非効率的な場合もある |

| 評価結果 | 市場相場に近い | 理論的公正価値 |

計算の複雑さ

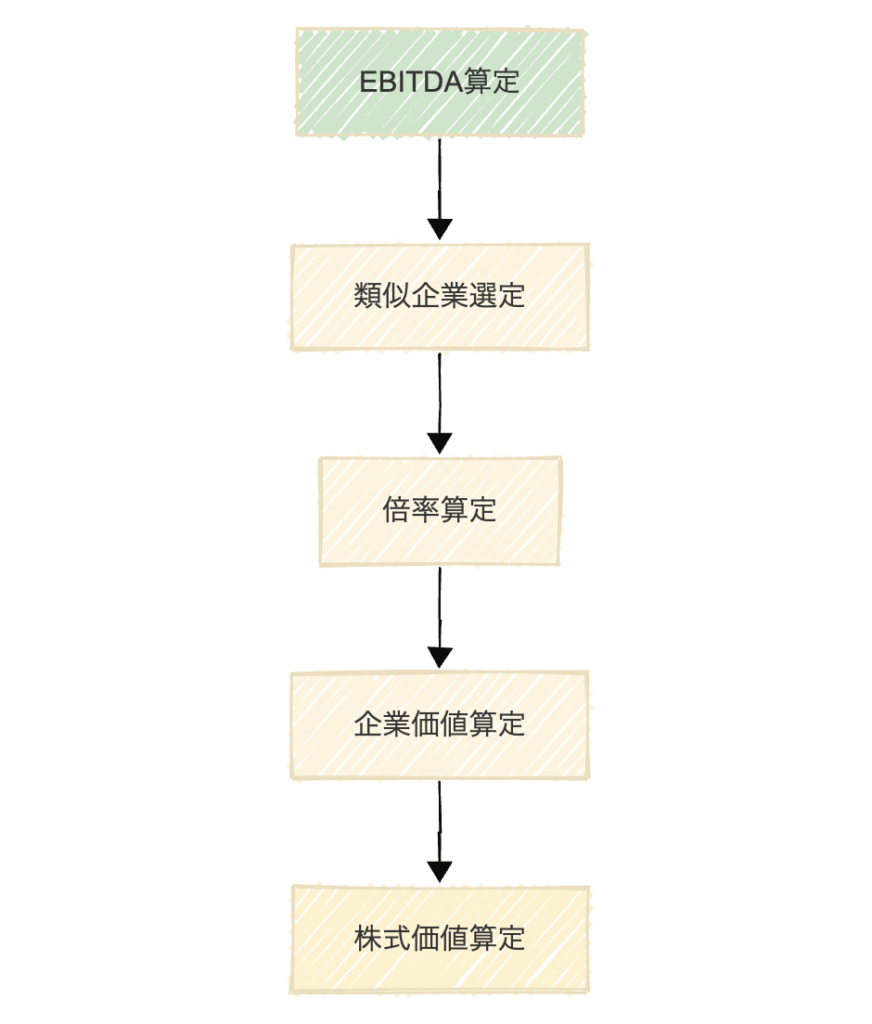

EBITDA倍率法の計算プロセス

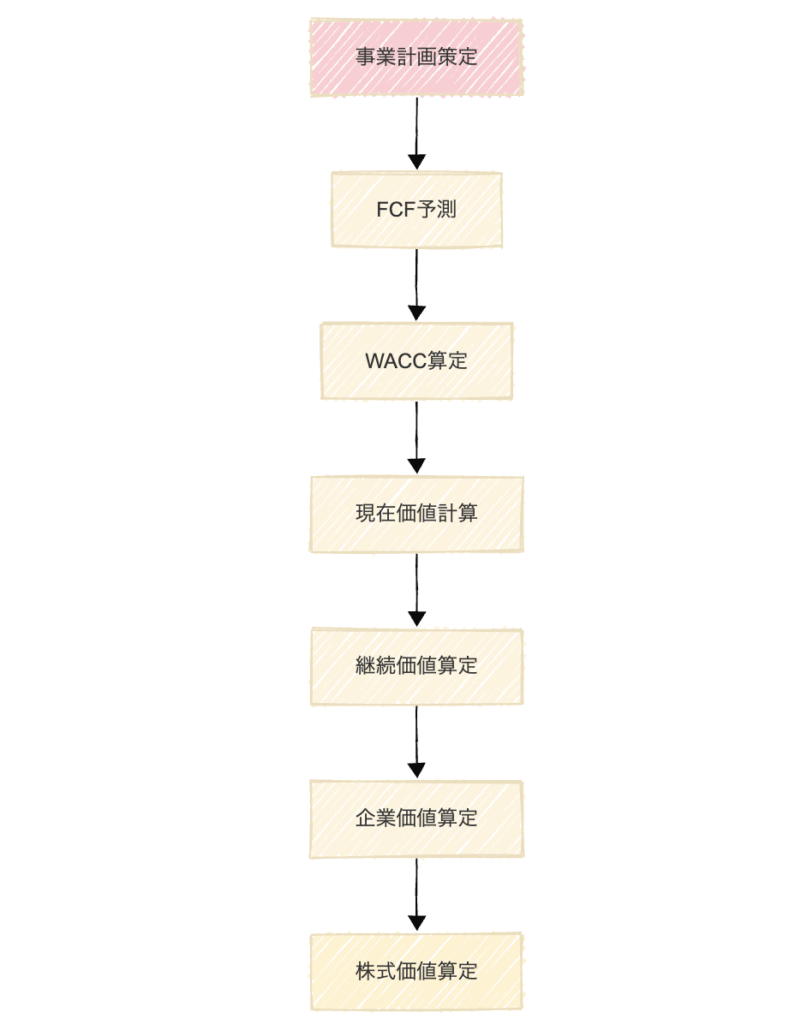

DCF法の計算プロセス

精度と客観性の比較

評価精度に影響する要因

EBITDA倍率法

- 類似企業の選定適切性

- 倍率算定の根拠

- EBITDAの正常化度合い

- 市場環境の安定性

DCF法

- 事業計画の精度

- 割引率設定の妥当性

- 継続価値算定の合理性

- 感応度分析の実施

客観性の評価

| 要素 | EBITDA倍率法 | DCF法 |

| データの客観性 | 高い(市場データ使用) | 中程度(予測データ使用) |

| 計算の客観性 | 高い(単純計算) | 低い(複雑な仮定多数) |

| 結果の検証可能性 | 高い(市場比較容易) | 中程度(理論的検証) |

| 主観的判断の介入 | 低い | 高い |

実務での使い勝手

実務担当者の視点

EBITDA倍率法の実務的利点

- 短時間での概算評価が可能

- 説明が容易で理解されやすい

- 市場感覚との整合性が高い

- 複数案件の比較検討に適している

DCF法の実務的利点

- 詳細な投資判断に適している

- シナリオ分析が可能

- 企業固有の価値を適切に評価

- 投資後の価値創造計画と整合

取引段階別の活用

選択基準とガイドライン

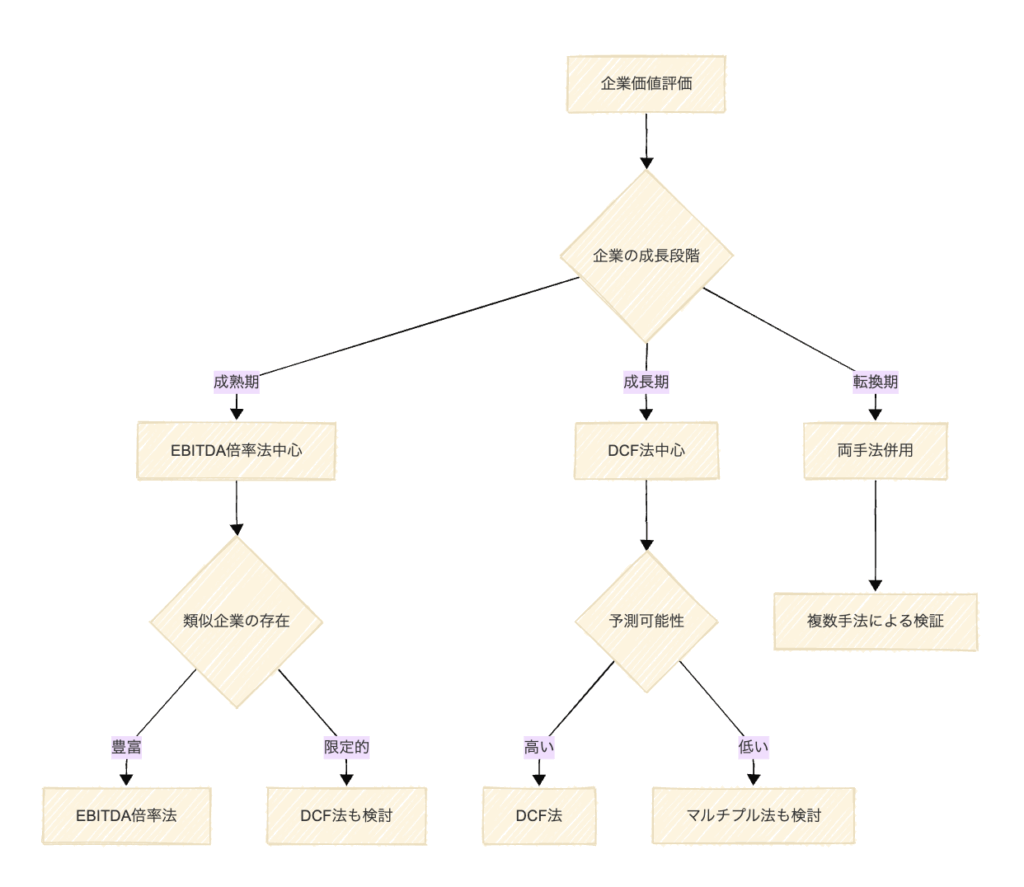

企業の成長段階による選択

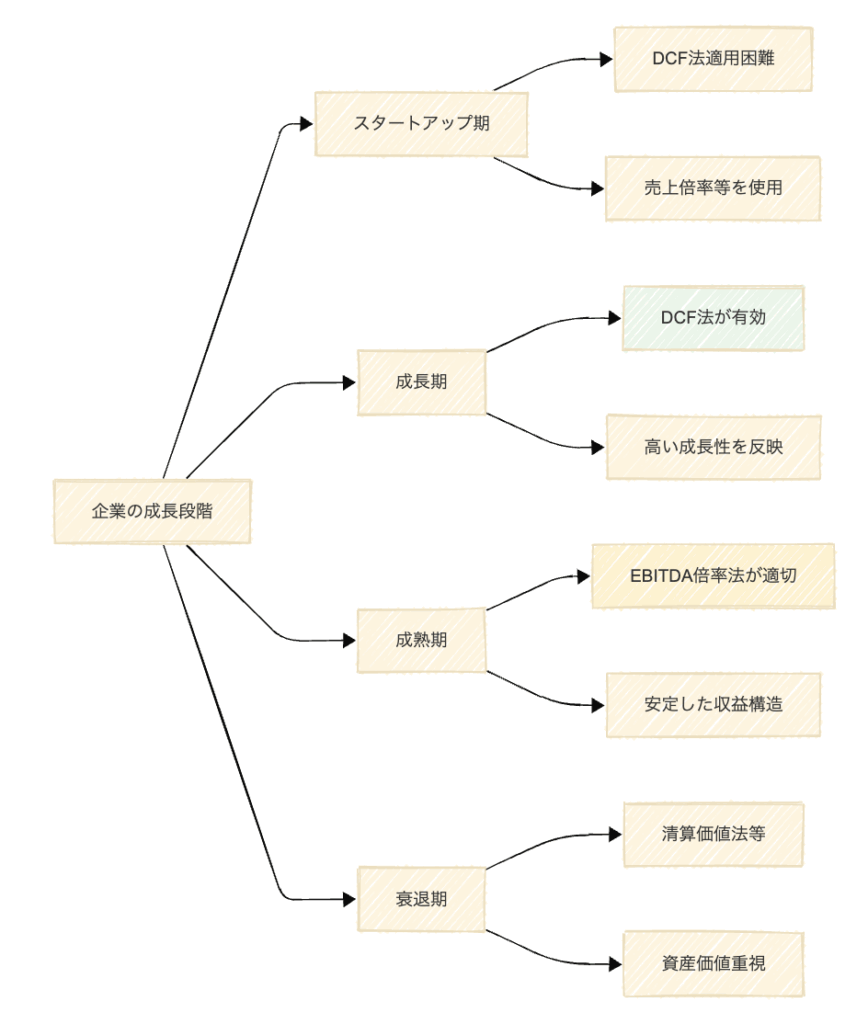

企業の成長段階は、評価手法選択の最も重要な判断基準の一つです。

成長段階別の特徴と適用手法

スタートアップ期

- 特徴:売上急成長、利益未達成

- 推奨手法:売上倍率、ユーザー数倍率

- 理由:EBITDAが負値、将来予測が困難

成長期

- 特徴:高い成長率、収益性向上

- 推奨手法:DCF法

- 理由:将来の成長性を適切に評価可能

成熟期

- 特徴:安定した収益、低成長

- 推奨手法:EBITDA倍率法

- 理由:類似企業が豊富、予測可能性が高い

衰退期

- 特徴:売上減少、収益性悪化

- 推奨手法:清算価値法、時価純資産法

- 理由:継続企業前提が適切でない

業種・業界による使い分け

業界特性と評価手法の関係

| 業界 | 主要評価手法 | 理由 | 留意点 |

| 製造業 | EBITDA倍率法 | 安定した事業モデル、類似企業豊富 | 設備投資サイクルの考慮 |

| IT・ソフトウェア | DCF法 | 高成長、独自性、無形資産重要 | 技術革新リスクの評価 |

| 小売業 | EBITDA倍率法 | 標準化された事業モデル | 立地・ブランド価値の考慮 |

| バイオ・製薬 | DCF法 | 長期開発期間、高リスク・高リターン | 開発成功確率の織り込み |

| 不動産 | 時価純資産法 | 資産価値が重要 | 含み損益の適切な評価 |

| 金融業 | PBR等 | 特殊な会計基準 | 規制環境の変化リスク |

業界別の詳細分析

製造業における評価のポイント

- 設備投資の周期性を考慮したEBITDA正常化

- 類似企業の事業構造(B2B vs B2C)の違い

- 原材料価格変動の影響度

- 技術革新による陳腐化リスク

IT業界における評価のポイント

- 収益モデル(ライセンス vs サブスクリプション)の違い

- 顧客基盤の質と継続率

- 技術的優位性の持続可能性

- 市場拡大性と競争環境

取引の目的による選択

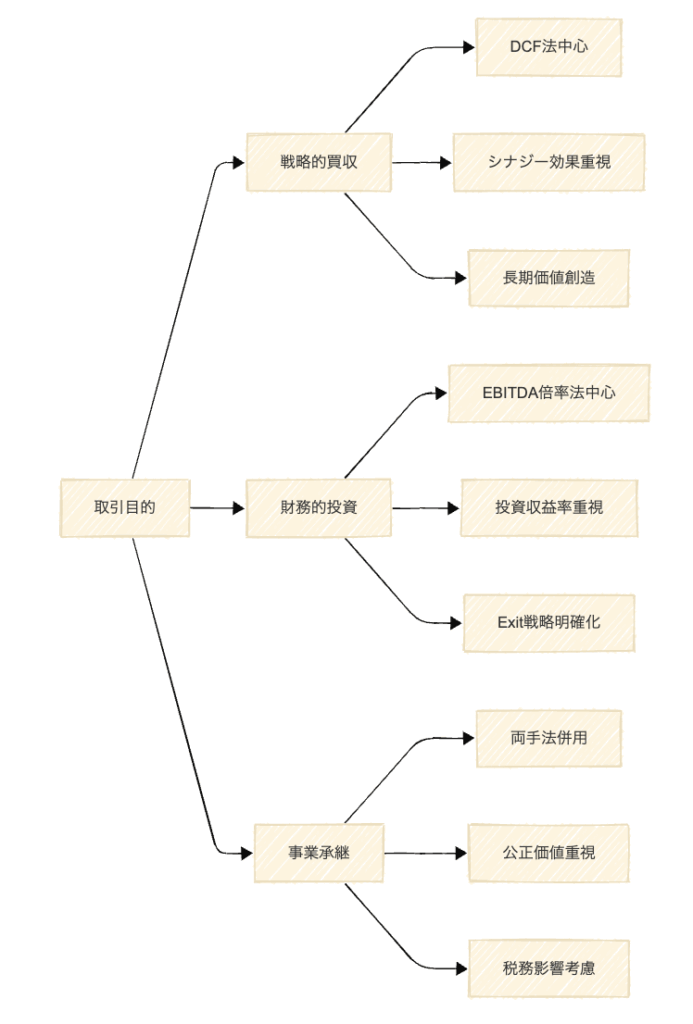

買手の性質と評価手法

戦略的買手(事業会社)

- 重視する価値:シナジー効果、長期的価値創造

- 適用手法:DCF法(シナジー効果を織り込み)

- 特徴:高い価格での買収も検討

ファイナンシャル買手(ファンド)

- 重視する価値:投資収益率、Exit時の価値

- 適用手法:EBITDA倍率法

- 特徴:市場相場を重視した価格設定

取引目的別の評価アプローチ

市場環境の考慮

市場サイクルと評価手法

強気市場(Bull Market)

- 特徴:高い評価倍率、楽観的な将来予測

- EBITDA倍率法:過大評価のリスク

- DCF法:保守的な前提設定が重要

弱気市場(Bear Market)

- 特徴:低い評価倍率、悲観的な将来予測

- EBITDA倍率法:過小評価の可能性

- DCF法:複数シナリオでの検証が重要

金利環境の影響

低金利環境

- DCF法:割引率低下により企業価値上昇

- EBITDA倍率法:投資資金流入により倍率上昇

高金利環境

- DCF法:割引率上昇により企業価値下落

- EBITDA倍率法:投資意欲減退により倍率下落

評価者の立場による選択

売手側の視点

売手が重視するポイント

- 最大化された企業価値

- 評価根拠の説得力

- 複数の評価手法による検証

推奨アプローチ

- DCF法で理論的最大価値を算定

- EBITDA倍率法で市場相場を確認

- 両手法の結果を総合的に活用

買手側の視点

買手が重視するポイント

- 投資収益率の確保

- 評価の保守性

- リスク要因の適切な織り込み

推奨アプローチ

- EBITDA倍率法で市場相場を把握

- DCF法で詳細な投資分析を実施

- 感応度分析でリスクを定量化

実践的なケーススタディ

ケース1:成熟製造業の評価

企業概要

D社(自動車部品製造業)

- 設立:1985年

- 従業員数:500名

- 主要顧客:大手自動車メーカー3社

- 事業特性:安定した受注、長期契約

財務状況

| 項目 | 直近年度(百万円) |

| 売上高 | 8,000 |

| 営業利益 | 800 |

| 減価償却費 | 400 |

| EBITDA | 1,200 |

| 設備投資 | 300 |

| 運転資本増加 | 50 |

| FCF | 850 |

EBITDA倍率法による評価

類似企業分析

| 企業 | EBITDA倍率 | 特徴 |

| E社 | 5.8倍 | 同規模、類似顧客基盤 |

| F社 | 6.2倍 | やや大規模、海外展開 |

| G社 | 5.5倍 | 同規模、地域密着 |

| 平均 | 5.8倍 |

評価結果

企業価値 = 1,200百万円 × 5.8倍 = 6,960百万円

株式価値 = 6,960百万円 – 1,500百万円(ネット有利子負債)= 5,460百万円

DCF法による評価

事業計画(5年間)

| 年度 | 1年目 | 2年目 | 3年目 | 4年目 | 5年目 |

| 売上成長率 | 2% | 2% | 1% | 1% | 1% |

| EBITDAマージン | 15% | 15% | 15% | 15% | 15% |

| FCF(百万円) | 867 | 884 | 893 | 902 | 911 |

前提条件

- WACC:7%

- 継続成長率:1%

評価結果

予測期間現在価値:4,020百万円

継続価値現在価値:10,650百万円

企業価値:14,670百万円

株式価値:13,170百万円

評価結果の比較と判断

| 手法 | 株式価値 | 特徴 |

| EBITDA倍率法 | 5,460百万円 | 市場相場反映、保守的 |

| DCF法 | 13,170百万円 | 継続価値の影響大 |

推奨判断 成熟製造業であるD社の場合、EBITDA倍率法の結果がより信頼性が高いと判断されます。DCF法の結果は継続価値の比重が高く、成長率の設定に敏感すぎる傾向があります。

ケース2:成長IT企業の評価

企業概要

H社(SaaSプラットフォーム)

- 設立:2018年

- 従業員数:150名

- 事業内容:中小企業向けクラウドサービス

- 事業特性:高成長、サブスクリプションモデル

財務状況

| 項目 | 直近年度(百万円) |

| 売上高 | 2,000 |

| 営業利益 | 200 |

| 減価償却費 | 100 |

| EBITDA | 300 |

| 顧客数 | 5,000社 |

| 月次解約率 | 2% |

| 顧客獲得コスト | 50万円/社 |

EBITDA倍率法による評価の課題

類似企業の倍率

- 上場SaaS企業平均:15-25倍

- 非上場SaaS企業:10-20倍

課題点

- 成長段階の違いによる倍率のばらつき

- 事業規模の違い

- 収益性の違い

DCF法による評価

事業計画(10年間)

| 年度 | 1-3年目 | 4-6年目 | 7-10年目 |

| 売上成長率 | 40% | 20% | 10% |

| EBITDAマージン | 15%→25% | 25%→30% | 30% |

詳細予測(抜粋)

| 年度 | 1年目 | 3年目 | 5年目 | 10年目 |

| 売上高(百万円) | 2,800 | 5,488 | 9,331 | 15,937 |

| EBITDA(百万円) | 420 | 1,372 | 2,799 | 4,781 |

| FCF(百万円) | 350 | 1,200 | 2,500 | 4,300 |

前提条件

- WACC:12%(高リスクを反映)

- 継続成長率:3%

評価結果

予測期間現在価値:12,500百万円

継続価値現在価値:18,200百万円

企業価値:30,700百万円

株式価値:30,200百万円(ネット現金500百万円)

評価結果の判断

DCF法が適切な理由

- 高い成長性を適切に反映

- サブスクリプションモデルの予測可能性

- 類似企業との事業段階の違い

EBITDA倍率法の限界

- 成長段階の違いを反映困難

- 将来の収益性向上を評価できない

ケース3:業界再編期の企業評価

企業概要

I社(地方銀行)

- 設立:1950年

- 店舗数:50店舗

- 事業環境:低金利継続、フィンテック台頭

- 課題:収益性低下、デジタル化遅れ

評価上の特殊事情

業界固有の課題

- 長期的な収益性低下トレンド

- 規制環境の変化

- デジタル化投資の必要性

- 統合によるコスト削減効果

複数手法による評価

1. PBR法(金融業の標準)

株式価値 = 純資産 × PBR倍率 = 15,000百万円 × 0.3倍 = 4,500百万円

2. EBITDA倍率法(修正版)

正常化EBITDA = 通常EBITDA + 統合効果 = 2,000百万円 + 500百万円 = 2,500百万円

企業価値 = 2,500百万円 × 4倍 = 10,000百万円

3. DCF法(統合シナリオ)

- 単独継続:株式価値 3,000百万円

- 統合効果込み:株式価値 8,000百万円

総合判断

業界再編期においては、単独での継続価値よりも統合による価値創造を重視した評価が適切です。この場合、統合効果を織り込んだDCF法とEBITDA倍率法の結果を重視します。

実務上の留意点

評価精度向上のポイント

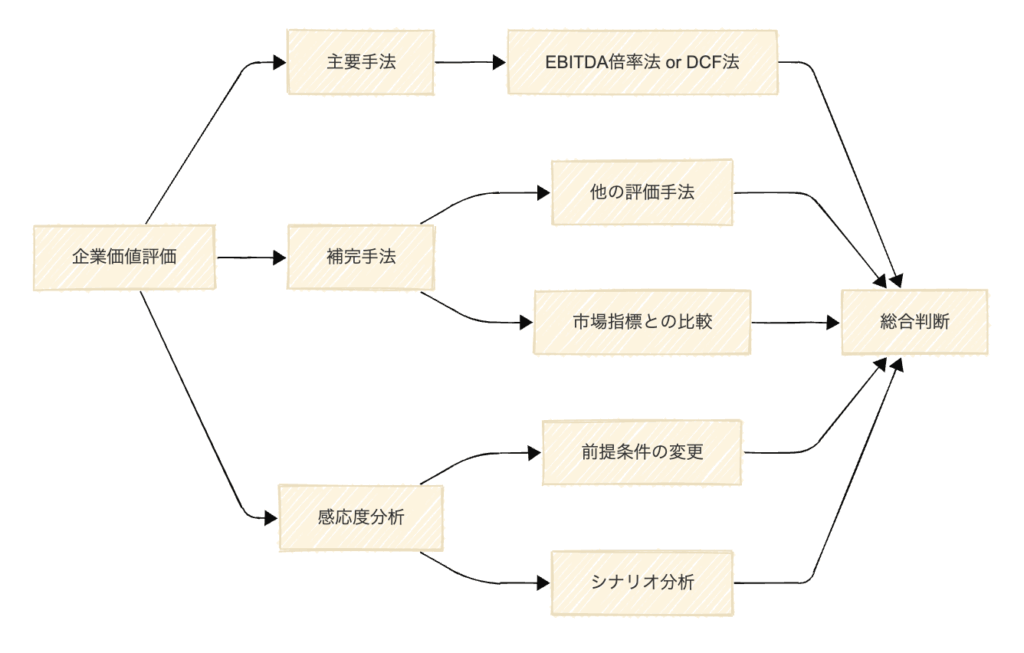

1. 複数手法による検証

推奨アプローチ

- メイン手法1つ + サブ手法2つ以上

- 結果の乖離が大きい場合は前提条件を再検討

- 感応度分析による評価レンジの把握

2. データの品質管理

財務データの正常化

- 一時的な収益・費用の調整

- 会計方針の違いの調整

- 関連当事者取引の調整

市場データの適切性

- 類似企業の選定基準明確化

- 取引事例の時期・規模の考慮

- 市場環境の変化の反映

3. 前提条件の合理性

DCF法における重要前提

- 事業計画の実現可能性

- 割引率の算定根拠

- 継続価値の妥当性

EBITDA倍率法における重要前提

- 類似企業の比較可能性

- 倍率の時点修正

- 企業規模の調整

よくある間違いと対策

1. EBITDA倍率法でのよくある間違い

間違い:類似企業の安易な選定

対策

- 事業内容の詳細比較

- 収益構造の類似性確認

- 成長段階の整合性検証

間違い:倍率の機械的適用

対策

- 企業規模による調整

- 収益性の違いの考慮

- 市場環境の時点修正

2. DCF法でのよくある間違い

間違い:過度に楽観的な事業計画

対策

- 過去実績との整合性確認

- 業界動向との比較検証

- 複数シナリオでの検証

間違い:継続価値の過大評価

対策

- 保守的な成長率設定

- 業界平均との比較

- 感応度分析の実施

3. 共通のよくある間違い

間違い:単一手法への過度な依存

対策

- 複数手法による検証

- 結果の合理性確認

- 第三者による検証

専門家の活用方法

外部専門家の活用場面

必須となる場面

- 上場企業の買収

- 大規模取引(100億円超)

- 複雑な事業構造

- 規制業界の企業

推奨される場面

- 初回のM&A取引

- 業界経験が不足

- 税務影響が複雑

- 株主間の利害対立

専門家選定のポイント

| 専門家種別 | 強み | 活用場面 |

| 投資銀行 | 市場動向、取引経験 | 戦略的アドバイス |

| 会計事務所 | 財務分析、税務 | 詳細評価、DD |

| コンサルティング | 事業分析、戦略 | 事業計画策定 |

| 不動産鑑定士 | 不動産評価 | 資産集約型企業 |

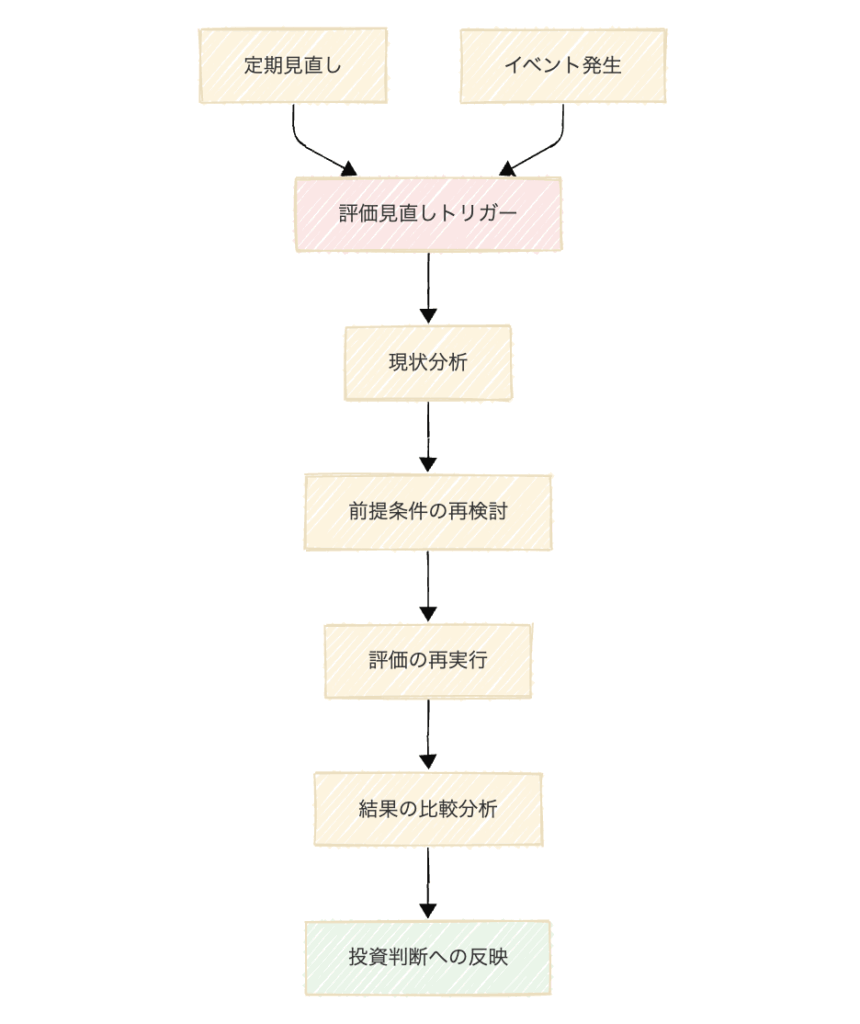

継続的な見直しの重要性

評価の見直しタイミング

定期的な見直し

- 四半期ごとの業績確認

- 年次での前提条件見直し

- 市場環境変化の反映

イベント発生時の見直し

- 重要な事業変更

- 市場環境の急変

- 規制環境の変化

- 競合状況の変化

見直しプロセス

まとめ

両手法の特徴の再整理

EBITDA倍率法とDCF法は、それぞれ異なる理論的基盤と実務的特徴を持つ企業価値評価手法です。

EBITDA倍率法の特徴

適用に適した企業・場面

- 成熟した業界の安定企業

- 類似企業が豊富に存在

- 迅速な評価が必要

- 市場相場を重視する取引

主要な利点

- 計算の簡便性

- 客観性の高さ

- 市場相場の反映

- 説明の容易さ

主要な制約

- 企業固有価値の反映困難

- 将来性の評価限界

- 市場環境の影響

- 類似企業の存在が前提

DCF法の特徴

適用に適した企業・場面

- 高成長企業

- 独自性の高い事業モデル

- 詳細な投資判断が必要

- 長期的価値創造を重視

主要な利点

- 企業固有価値の反映

- 理論的妥当性

- 感応度分析が可能

- 長期的視点

主要な制約

- 予測の困難性

- 計算の複雑性

- 主観性の介入

- 時間とコストの負担

実務での活用指針

手法選択の基本原則

実務での推奨アプローチ

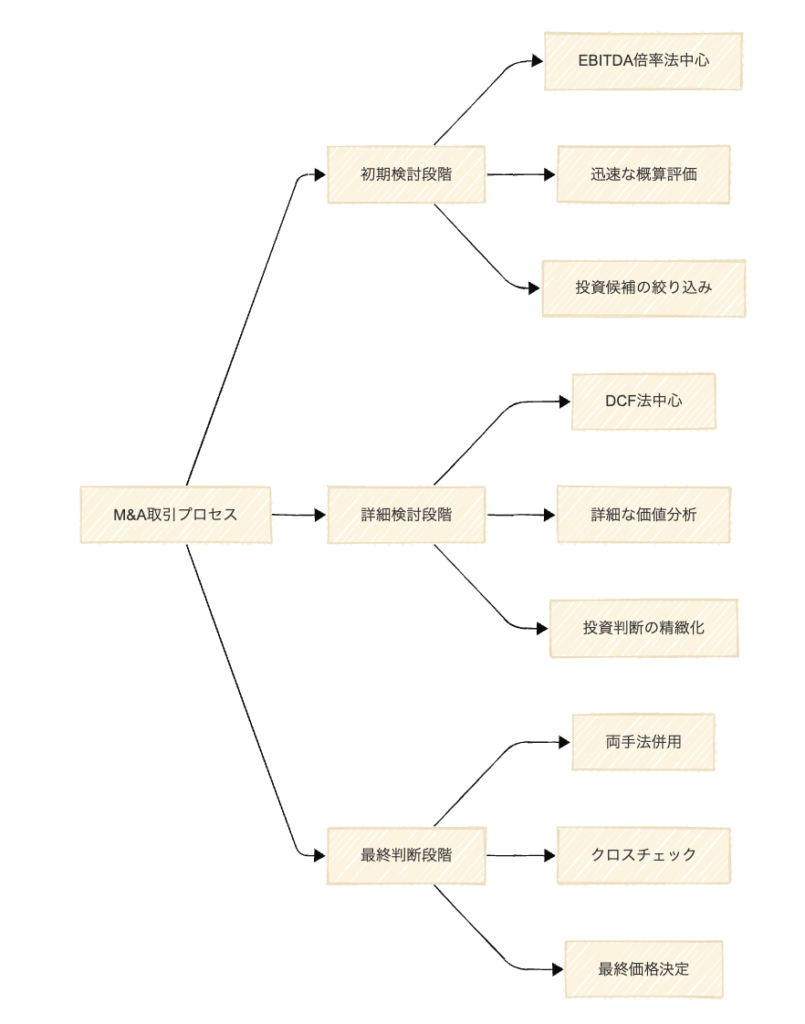

1. 初期評価段階

- EBITDA倍率法による概算評価

- 市場相場感の把握

- 投資検討の可否判断

2. 詳細検討段階

- DCF法による詳細分析

- 複数シナリオでの検証

- 感応度分析の実施

3. 最終判断段階

- 両手法による総合評価

- 第三者による検証

- 取引条件への反映

今後の学習ポイント

会計士として身につけるべきスキル

理論的理解

- ファイナンス理論の基礎

- 企業価値評価の理論体系

- 各手法の適用条件と限界

実務的スキル

- 財務モデルの構築能力

- 市場データの収集・分析

- 評価結果の検証・説明能力

判断力の養成

- 手法選択の適切性判断

- 前提条件の合理性評価

- リスク要因の識別・定量化

継続的な学習の重要性

企業価値評価は、市場環境、規制環境、技術革新などの影響を受けて常に進化している分野です。最新の実務動向や理論的発展を継続的に学習し、実務での適用能力を向上させることが重要です。

特に、ESG要因の企業価値への影響、デジタル化による事業モデルの変化、グローバル化による評価の複雑化など、新たな課題への対応能力を身につけることが求められています。

M&A市場の更なる発展とともに、企業価値評価の重要性は今後も高まり続けるでしょう。会計士として、理論と実務の両面から企業価値評価に精通し、クライアントの価値創造に貢献できる専門家を目指していただければと思います。