はじめに:M&Aにおける表明保証の重要性

M&A(企業の合併・買収)は、成長戦略を実現するための強力な手段ですが、同時に大きなリスクを伴う複雑なプロセスです。特に、買収対象企業が抱える潜在的なリスクをいかに正確に把握し、コントロールするかは、M&Aの成否を分ける極めて重要な要素となります。このリスク管理の中核を担うのが、「表明保証(Representations and Warranties)」と、その前提となる「法務デューデリジェンス(Legal Due Diligence、以下「法務DD」)」です。

法務DDが対象企業の実態を調査・分析する「健康診断」だとすれば、表明保証は、その診断結果を踏まえ、売り手が対象企業の内容が真実かつ正確であることを契約上「保証」するものです。この二つは車輪の両輪であり、連携させることで初めて、買い手は未知のリスクから自らを守ることができます。

しかし、M&Aの実務現場では、「どのような事項を表明保証に盛り込めば、リスクを網羅的にカバーできるのか?」という課題に直面することが少なくありません。表明保証の範囲が不十分であれば、買収後に簿外債務や訴訟リスクが発覚し、想定外の損失を被る可能性があります。

本記事では、公認会計士でありM&Aの実務に精通する専門家の視点から、表明保証の網羅性を確保するための実践的なチェックリストを、具体的な条項例とともに徹底的に解説します。会計学生からM&A実務のプロフェッショナルまで、M&Aに関わるすべての方が、取引の安全性を高めるための知識とツールを得ることを目的としています。

第1章:表明保証(Reps & Warranties)の基礎知識

まず、表明保証の基本的な概念と、M&A契約におけるその役割について理解を深めましょう。

1-1. 表明保証とは何か?

表明保証とは、M&A契約において、一方の当事者(主に売り手)が他方の当事者(主に買い手)に対し、契約締結時点やM&Aの実行(クロージング)時点における対象会社やその事業に関する一定の事項が、真実かつ正確であることを表明し、その内容を保証する契約条項です。英語の「Representations and Warranties」を略して「レプワラ」とも呼ばれます。

この条項は、買い手が知り得ない、あるいは確認しきれない過去から現在に至るまでの事実関係について、売り手にその内容を保証させることで、情報の非対称性を解消し、買い手を保護する機能を持っています。

1-2. 表明保証の3つの主要な目的

表明保証には、主に以下の3つの目的があります。

| 目的 | 内容 |

|---|---|

| 1. リスク分担の明確化 | 買収後に表明保証された内容と異なる事実(表明保証違反)が判明した場合、そのリスク(損失)をどちらの当事者が負担するのかを事前に明確にします。原則として、表明保証違反があれば、売り手がその責任を負うことになります。 |

| 2. 情報開示の促進 | 売り手に対し、表明保証を通じて対象会社の正確な情報を開示するインセンティブを与えます。もし不正確な情報を提供すれば、将来的に損害賠償責任を負う可能性があるため、売り手はより慎重かつ網羅的に情報を提供するようになります。 |

| 3. 救済措置の根拠 | 表明保証違反があった場合に、買い手が契約を解除したり、被った損害の賠償を請求したりするための法的な根拠となります。これにより、買い手は安心して取引を進めることができます。 |

1-3. 表明保証違反の法的効果

万が一、売り手が表明保証した内容に誤りや虚偽があった場合(表明保証違反)、買い手は契約に基づき、以下のような救済措置を求めることができます。

- 損害賠償請求: 表明保証違反によって生じた損害について、売り手に対して金銭的な補償を請求します。これは最も一般的な救済措置です。

- 契約解除(クロージング前): M&Aのクロージング前に重大な表明保証違反が発覚した場合、買い手は契約を解除し、取引を中止することができます。

- 補償請求: 特定のリスクについては、損害賠償とは別に、発生した損失を直接補填する「補償(Indemnification)」条項が設けられることもあります。

このように、表明保証はM&A取引における安全網として、極めて重要な役割を果たしているのです。

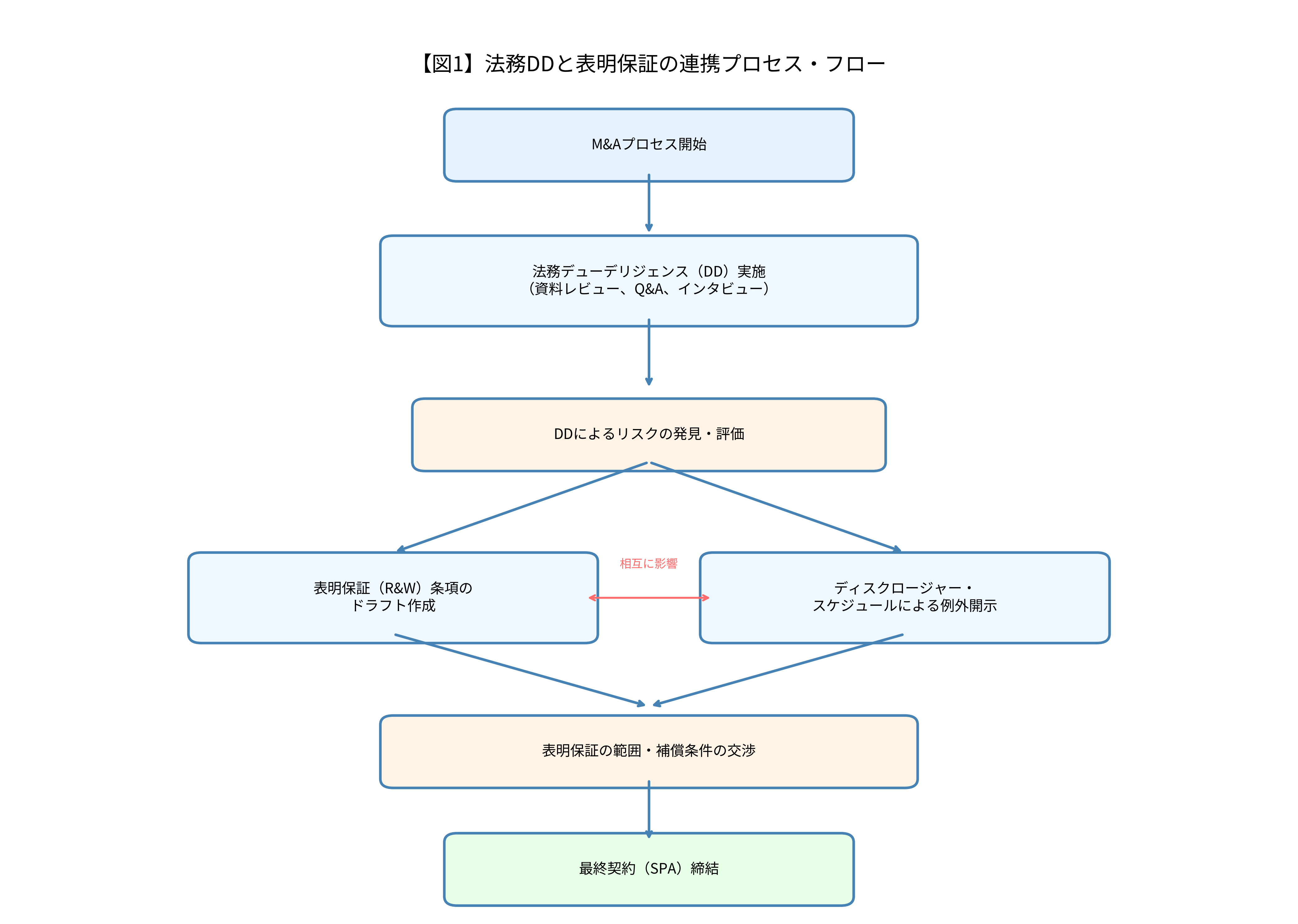

第2章:法務DDと表明保証の連携プレー

表明保証は、それ単独で機能するものではありません。実効性を高めるためには、法務DDとの緊密な連携が不可欠です。

2-1. 法務DDの調査範囲と表明保証の補完関係

法務DDは、弁護士などの専門家が、対象会社の法的リスクを洗い出すために行う調査です。具体的には、以下のような項目を検証します。

- 株式の状況、定款、議事録

- 重要な契約の内容

- 知的財産権の帰属

- 許認可の取得状況

- 訴訟・紛争の有無

- 労務関連の問題

しかし、法務DDは時間やコスト、入手可能な情報の制約から、すべてのリスクを100%発見できるわけではありません。そこで表明保証が、DDでは発見・確認しきれなかった事項について、売り手から契約上の保証を得ることで、買い手のリスクを補完する役割を果たします。

法務DDは「実態調査」、表明保証は「契約上の担保」です。「調べたこと」と「約束されたこと」が組み合わさって、初めて買い手のリスクは適切にコントロールされるのです。

2-2. DDで発見されたリスクを表明保証へ反映させる方法

DDのプロセスで何らかのリスクが発見された場合、そのリスクを表明保証条項や補償条項に具体的に反映させることが重要です。例えば、

- 財務DDで簿外債務の可能性が示唆された場合:「財務諸表に計上されていない債務は存在しない」という表明保証に加えて、「万が一、特定の簿外債務が判明した場合は、売り手が全額補償する」という特別な補償条項を追加交渉します。

- 法務DDで許認可の更新漏れが発見された場合:「クロージングまでに当該許認可を適法に更新する」ことをクロージングの前提条件とし、それが履行されない場合は契約を解除できる権利を確保します。

このように、DDの結果は、表明保証の内容をより具体的かつ実効性の高いものにするための重要な交渉材料となります。

2-3. 「ディスクロージャー・スケジュール(開示書面)」の戦略的活用

表明保証条項には、通常、「ただし、ディスクロージャー・スケジュールに記載された事項を除く」という例外規定が設けられます。ディスクロージャー・スケジュール(開示書面)とは、売り手が表明保証の例外となる事項を具体的に記載する付属書類です。

例えば、「訴訟は一切存在しない」という表明保証に対して、開示書面に「〇〇社から提起されている特許侵害訴訟(事件番号:〇〇)を除く」と記載することで、売り手はその特定の訴訟について表明保証違反の責任を免れることができます。

買い手にとっては、この開示書面を精査することが極めて重要です。そこに記載されている内容は、売り手が保証できない=買い手が引き受けなければならないリスクそのものであるためです。開示されたリスクの重要性を評価し、必要であれば価格交渉や追加の補償要求を行うなど、戦略的な対応が求められます。

第3章:【分野別】表明保証の網羅性チェックリスト

それでは、本記事の核心である、表明保証の網羅性を確保するためのチェックリストを分野別に見ていきましょう。これらの項目は、一般的なM&A案件において、買い手が売り手に対して最低限保証を求めるべき基本事項です。

3-1. 組織・株式に関する表明保証

会社の根幹に関わる事項であり、最も基本的な表明保証項目です。

| チェック項目 | 主な保証内容 |

|---|---|

| 設立・存続の適法性 | 対象会社が設立国の法令に基づき適法に設立され、有効に存続していること。 |

| 権限 | 本契約の締結・履行が、会社の定款や法令に違反せず、必要な社内手続き(取締役会決議など)を経ていること。 |

| 発行済株式 | 発行済株式総数、種類、株主構成が正確であること。すべての株式が適法かつ有効に発行されていること。 |

| 株式の権利 | 対象株式には、質権や担保権などの第三者の権利(負担)が付着しておらず、譲渡に制限がないこと。 |

| 子会社 | 子会社・関連会社の一覧が正確であり、それらの株式も適法に所有していること。 |

3-2. 財務に関する表明保証

財務状態の健全性は、企業価値評価の根幹です。公認会計士が関与する財務DDの結果を色濃く反映する項目です。

| チェック項目 | 主な保証内容 |

|---|---|

| 財務諸表の正確性 | 財務諸表(貸借対照表、損益計算書など)が、一般に公正妥当と認められる会計基準に準拠して作成され、対象会社の財政状態および経営成績を適正に表示していること。 |

| 簿外債務の不存在 | 財務諸表に記載または引当金が計上されているものを除き、いかなる債務、偶発債務も存在しないこと。 |

| 会計方針 | 会計方針が過去の会計期間から継続して適用されており、不適切な会計処理の変更がないこと。 |

| 売掛金の回収可能性 | 売掛金は、通常の業務過程で発生した有効な債権であり、貸倒引当金を超える回収不能リスクはないこと。 |

| 棚卸資産の評価 | 棚卸資産は、物理的に存在し、販売可能な品質であり、簿価は適切に評価されていること。 |

3-3. 税務に関する表明保証

税務リスクは、後日、追徴課税という形で巨額の損失につながる可能性があるため、極めて重要です。

| チェック項目 | 主な保証内容 |

|---|---|

| 税務申告の適正性 | すべての税務申告書(法人税、消費税、源泉所得税など)が、法令に従い、期限内に適正に提出されていること。 |

| 納税の履行 | 納付すべきすべての税金が、期限内に完全に納付済みであること。 |

| 税務調査 | 過去に受けた税務調査は完了しており、指摘事項に対する対応も完了していること。また、現在調査中または調査予定の案件はないこと。 |

| 追徴課税リスク | 申告内容について、将来、税務当局から更正・決定を受け、追徴課税や加算税を課されるリスクが存在しないこと。 |

| 繰越欠損金 | 繰越欠損金の金額が正確であり、本M&A後も法令の範囲内で利用可能であること。 |

3-4. 法務・知財・労務に関する表明保証

事業運営の基盤となる、その他の重要な法的側面に関する項目です。

| チェック項目 | 主な保証内容 |

|---|---|

| 法令遵守 | 事業運営に必要なすべての法令(環境法、独占禁止法、個人情報保護法など)を遵守しており、行政処分などを受けていないこと。 |

| 許認可 | 事業に必要なすべての許認可を有効に取得・維持しており、取消事由が存在しないこと。 |

| 重要な契約 | 開示された重要な契約(取引基本契約、ライセンス契約、不動産賃貸借契約など)はすべて有効であり、債務不履行の事実はないこと。 |

| 知的財産権 | 事業に必要な知的財産権(特許、商標、著作権など)を保有または適法に利用しており、第三者の権利を侵害していないこと。また、第三者からの権利侵害もないこと。 |

| 訴訟・紛争 | 重大な訴訟、仲裁、行政手続などが係属しておらず、また、そのおそれもないこと。 |

| 労務関係 | 労働関連法令を遵守しており、未払残業代などの債務は存在しないこと。また、重大な労働紛争は存在しないこと。 |

第4章:表明保証条項の実務上の交渉ポイント

表明保証は、買い手にとっては範囲が広ければ広いほど安心ですが、売り手にとっては責任範囲が無限に広がるリスクを意味します。そのため、実務では、売り手の責任範囲を合理的な範囲に限定するための交渉が行われます。主な交渉ポイントは以下の通りです。

4-1. 表明保証を限定するための主要な手法

- 「知りうる限り(to the best of seller’s knowledge)」の挿入: 「売り手が知る限りにおいて」表明保証が真実である、と限定する文言です。これにより、売り手が知らなかった事実については責任を負わないことになります。買い手としては、この「知りうる限り」の範囲(役員、部長クラスなど)を具体的に定義するよう求めるべきです。

- 「重要性(Materiality)」基準の導入: 「重要な点において」表明保証が真実である、と限定する手法です。軽微な違反については責任を問わないことで、売り手の負担を軽減します。何をもって「重要」とするか(金額基準など)を明確にすることが交渉の鍵となります。

- 補償上限(キャップ)と最低請求額(バスケット)の設定:

- キャップ: 売り手が負う損害賠償責任の総額に上限(例:買収価格の30%)を設けます。

- バスケット: 損害額が一定の少額(例:100万円)に満たない場合は賠償請求できず、その金額を超えた場合に初めて請求できる、という最低請求額の基準です。

4-2. 表明保証保険(W&I保険)の活用

近年、表明保証違反のリスクを保険会社に移転する「表明保証保険(Warranty & Indemnity Insurance)」の活用が広がっています。買い手は、売り手の資力に関わらず保険金を受け取ることができ、売り手は契約上の賠償責任を大幅に軽減できるというメリットがあります。特に、売り手がファンドである場合や、M&A後も売り手経営陣との良好な関係を維持したい場合に有効な手段です。

おわりに:表明保証違反リスクを最小化するために

M&Aにおける表明保証は、単なる契約上の一条項ではなく、買い手のリスクを管理し、取引の成功を左右する極めて戦略的なツールです。本記事で紹介した網羅的なチェックリストは、その土台となるものです。

しかし、最も重要なことは、このチェックリストを形式的に利用するだけでなく、DDの結果や対象会社の事業内容、業界の特性に応じて、表明保証の内容を柔軟にカスタマイズしていくことです。どのリスクが自社にとって致命的となりうるのか、優先順位をつけ、交渉に臨む必要があります。

また、表明保証条項の設計や交渉は、高度な法的・財務的知識を要します。経験豊富な弁護士や公認会計士などの専門家と緊密に連携し、自社の利益を最大限に守る契約を構築することが、M&Aを成功に導くための不可欠な鍵となるでしょう。