はじめに:見えないリスクがM&Aの成否を分ける

M&A(企業の合併・買収)の世界では、買収対象企業の価値を正確に算定することが成功の鍵を握ります。しかし、財務諸表に現れない「見えないリスク」が、買収後に突如として現れ、想定外の損失をもたらすことがあります。その代表格が税務リスクです。

過去の申告漏れによる追徴課税、税務調査での指摘、将来の税制変更への対応不足など、税務リスクは多岐にわたります。これらのリスクを見過ごせば、M&Aのディールブレイク(取引の中止)につながるだけでなく、買収後の事業計画を根底から覆しかねません。特に、税務デューデリジェンス(DD)は、これらの潜在的な爆弾を事前に発見し、安全に処理するための不可欠なプロセスです。

本記事では、公認会計士を目指す学生や、M&A実務に携わる若手プロフェッショナルを対象に、税務リスクを体系的に洗い出し、評価するための専門的な手法を、豊富な図解と共に徹底的に解説します。

第1章:税務リスクの全体像を掴む ― 6つの主要カテゴリー

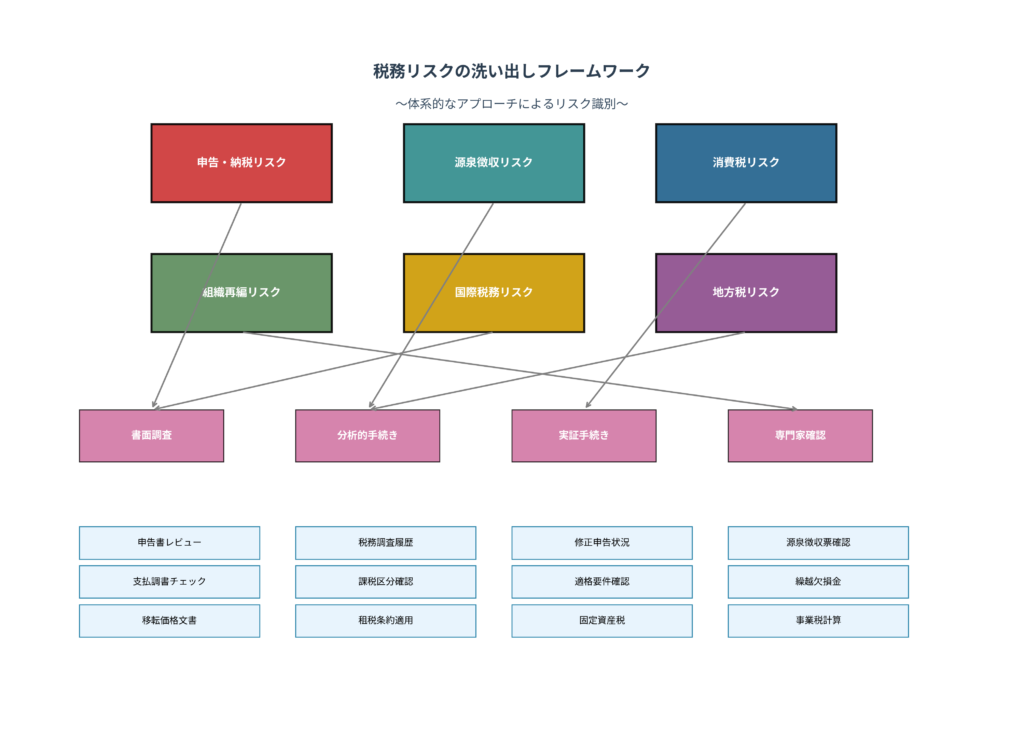

税務リスクの洗い出しに着手する前に、まずどのような種類のリスクが存在するのか、その全体像を把握することが重要です。以下の「税務リスクの洗い出しフレームワーク」は、リスクを6つの主要なカテゴリーに分類し、それぞれに対する調査アプローチを示したものです。

このフレームワークは、税務リスクを以下の6つの領域に分類します。

- 申告・納税リスク: 法人税や消費税などの主要な税金に関する計算ミス、申告漏れ、納税遅延など、最も基本的なリスク領域です。

- 源泉徴収リスク: 役員報酬や給与、外部への支払いに係る源泉徴収の計算誤りや徴収漏れのリスクです。

- 消費税リスク: 課税区分の判断ミスや、仕入税額控除の適用誤りなど、複雑な消費税特有のリスクを指します。

- 組織再編リスク: M&Aのスキーム自体が税制上の適格要件を満たさず、想定外の課税が生じるリスクです。

- 国際税務リスク: 移転価格税制やタックスヘイブン対策税制など、国境を越える取引に伴うリスクです。

- 地方税リスク: 事業税や固定資産税など、国税だけでなく地方税に関するリスクも含まれます。

これらのリスクを網羅的に洗い出すためには、書面調査、分析的手続き、実証手続き、そして専門家による確認という4つのアプローチを組み合わせることが不可欠です。

第2章:体系的な8ステップアプローチ ― 税務リスク発見プロセス

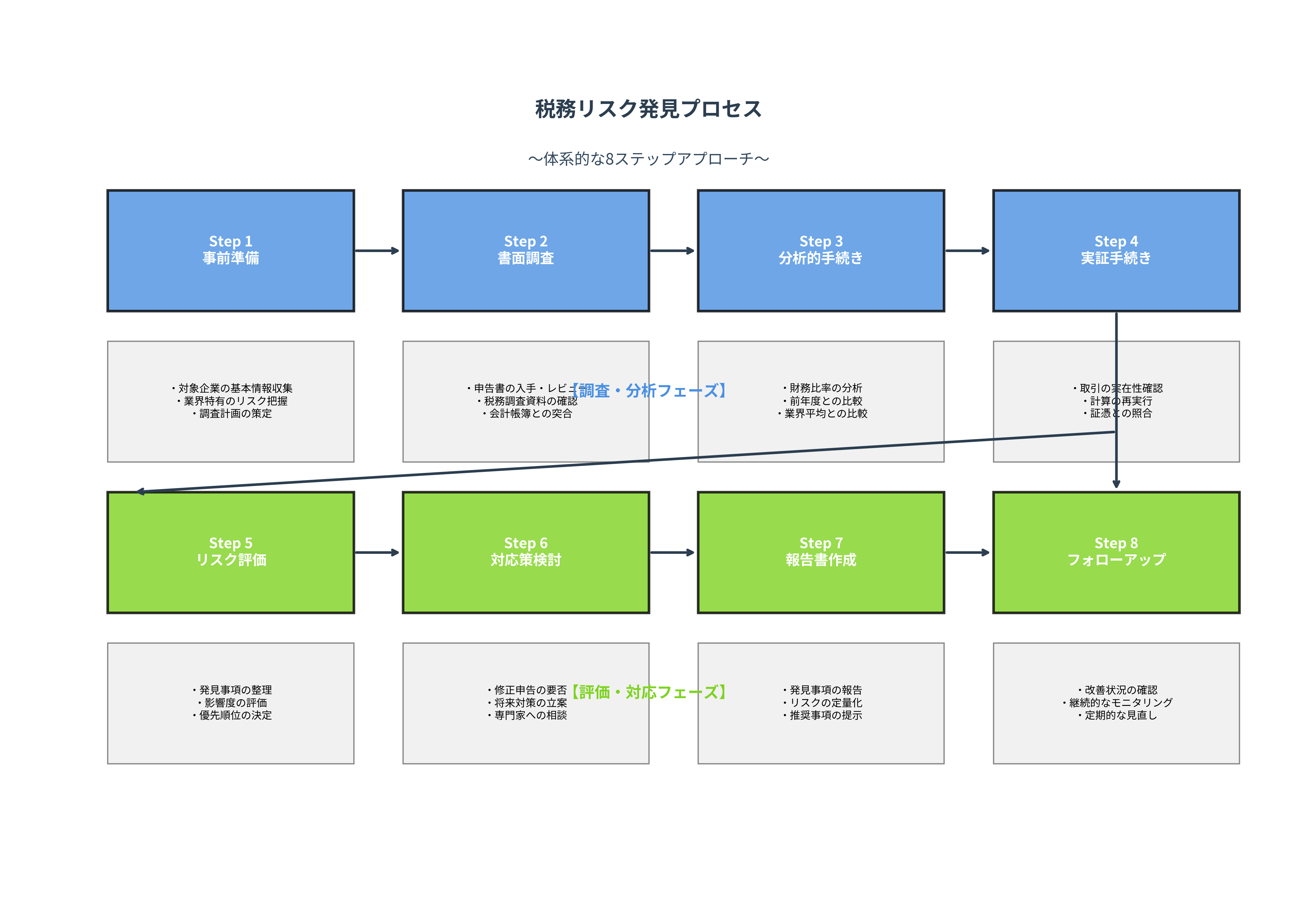

税務リスクの洗い出しは、場当たり的に行うのではなく、体系的なプロセスに沿って進めることで、網羅性と効率性を高めることができます。以下の「税務リスク発見プロセス」は、実務で用いられる標準的な8つのステップを示したものです。

このプロセスは、大きく「調査・分析フェーズ」と「評価・対応フェーズ」の2段階に分かれています。

- 調査・分析フェーズ(Step 1-4): この段階では、まず対象企業の情報を収集し、書面調査や分析を通じてリスクの兆候を洗い出します。ここでは、過去の申告書や会計帳簿のレビュー、財務比率の分析などが中心となります。

- 評価・対応フェーズ(Step 5-8): 発見されたリスクの重要性を評価し、優先順位を付けます。その上で、修正申告の要否や将来の対策を検討し、最終的に報告書としてまとめ、継続的に改善状況をモニタリングします。

この8ステップのプロセスを忠実に実行することが、税務DDの品質を担保する上で極めて重要です。

第3章:実務で使える網羅的チェックリスト

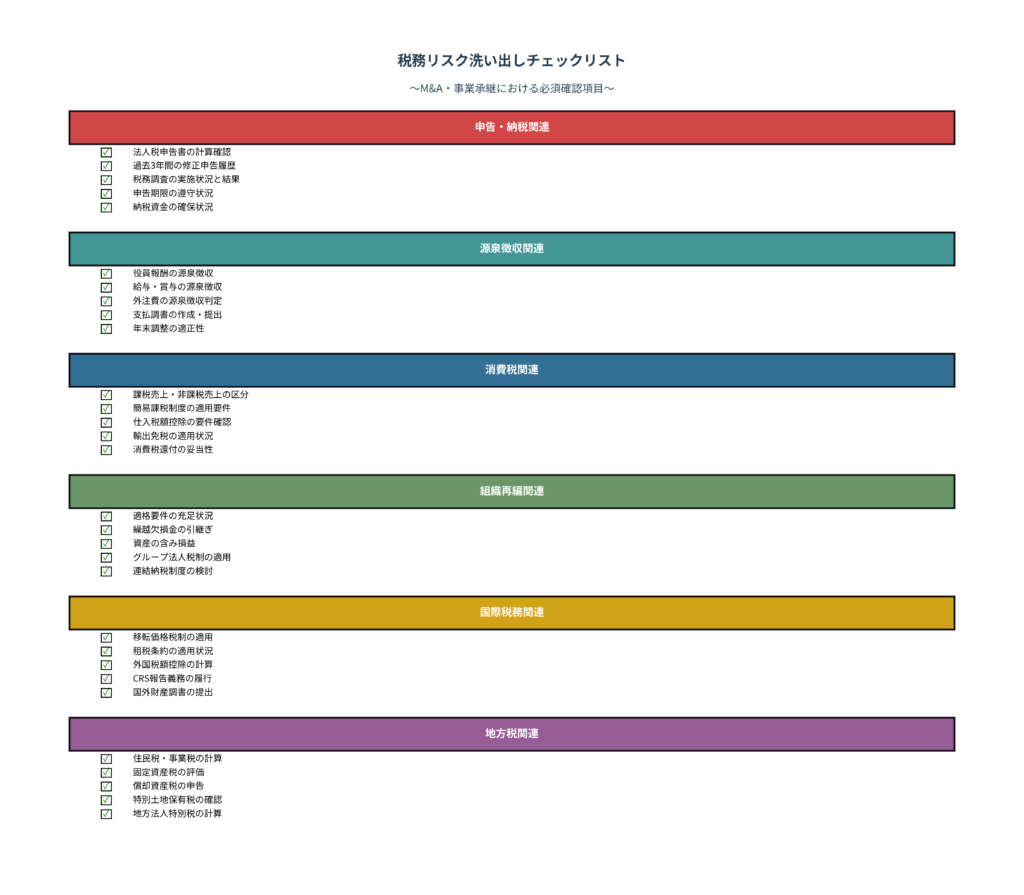

理論やプロセスを理解したら、次は具体的なチェック項目です。以下の「税務リスク洗い出しチェックリスト」は、第1章で紹介した6つのリスクカテゴリーごとに、M&Aや事業承継の際に最低限確認すべき必須項目をまとめたものです。

このチェックリストを活用することで、調査の網羅性を確保し、見落としを防ぐことができます。例えば、「申告・納税関連」では過去の税務調査の結果通知書を確認し、指摘事項が改善されているかを見ることは非常に重要です。また、「組織再編関連」では、繰越欠損金の引継ぎが可能かどうかで、企業価値評価が大きく変動する可能性があります。

第4章:リスクの優先順位付け ― リスク評価マトリックス

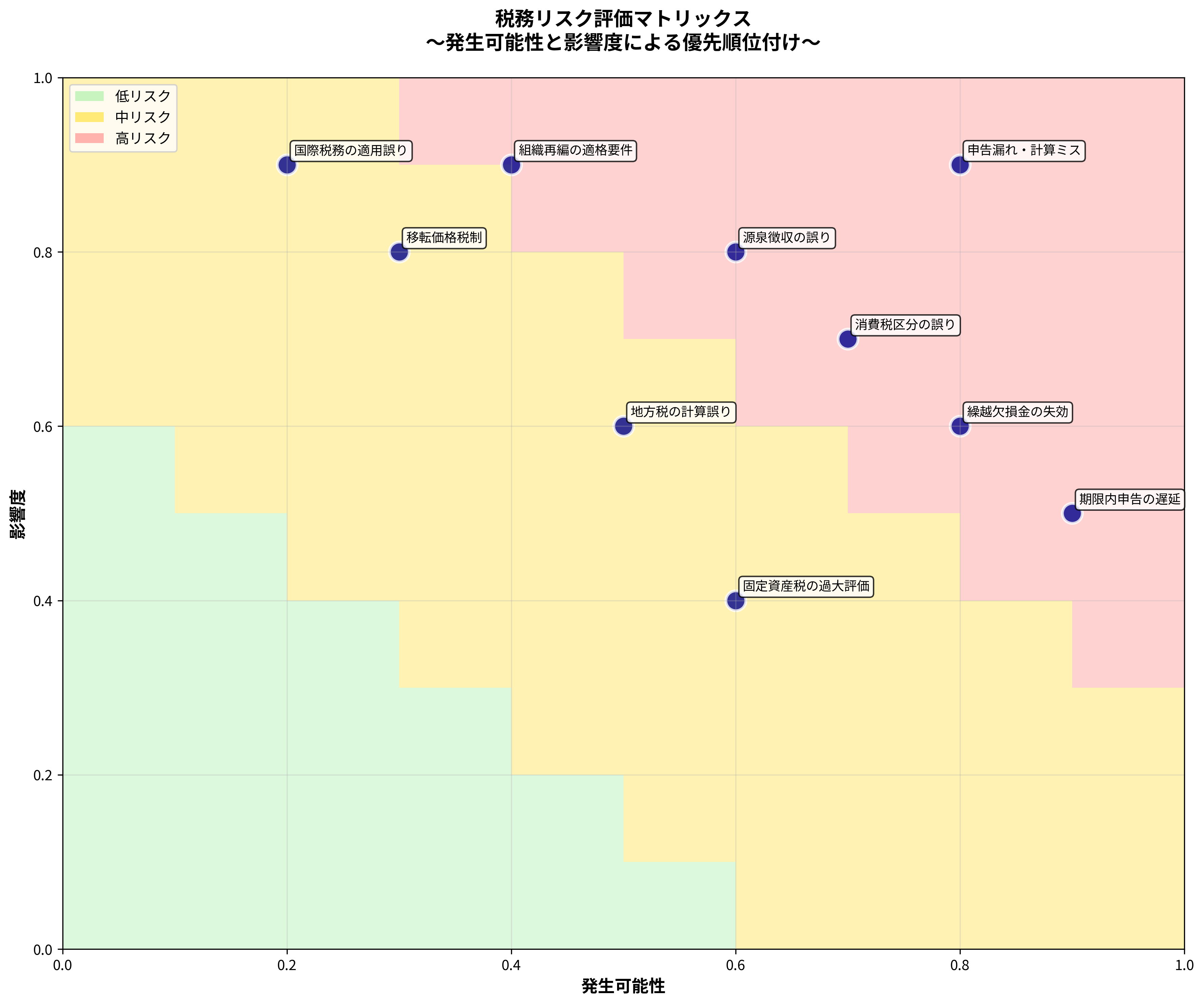

洗い出されたすべてのリスクに同じように対応することは非効率です。そこで、どのリスクから優先的に対応すべきかを判断するために「リスク評価マトリックス」を用います。これは、「発生可能性」と「影響度」の2つの軸で各リスクをプロットし、その重要性を可視化するツールです。

- 高リスク(赤色領域): 発生可能性・影響度が共に高く、最優先で詳細な調査と対応策の検討が必要な領域です。「申告漏れ・計算ミス」や「組織再編の適格要件」などが該当します。

- 中リスク(黄色領域): 発生可能性または影響度のいずれかが高く、注意深くモニタリングする必要がある領域です。「源泉徴収の誤り」や「移転価格税制」などが含まれます。

- 低リスク(緑色領域): 発生可能性・影響度が共に低く、定期的な確認で十分な領域です。

このマトリックスを使うことで、限られた時間とリソースを最も重要なリスクに集中させることができます。

第5章:ケースで学ぶ ― 税務リスク発見事例分析

最後に、実際のケースを通じて、リスクがどのように発見され、どのような影響をもたらすのかを見ていきましょう。

- 事例1(申告漏れの発見): 申告漏れの発見は、やはり「申告書レビュー」が最も効果的であることがわかります。基本的な書面調査の重要性を示唆しています。

- 事例2(源泉徴収の誤り): 「外注費区分」の誤りが最も影響額が大きくなっています。個人事業主への支払いを給与と認定されるリスクは実務上頻繁に発生します。

- 事例3(消費税リスクの推移): 3月にリスクスコアが急上昇しています。これは決算期末の駆け込み取引などで、課税区分の判断が複雑になることが原因と考えられます。

- 事例4(業界別リスク分布): 製造業や小売業は在庫評価や売上計上基準、IT業界は外注費や研究開発費の税務処理など、業界特有のリスクが存在することを示しています。

まとめ:プロの目で「見えないリスク」を可視化する

税務リスクの洗い出しは、単なる過去の誤りの探索ではありません。それは、企業の税務コンプライアンス体制の健全性を評価し、将来にわたって企業価値を守るための未来志向の活動です。M&Aの成功は、財務諸表の数字の裏に隠されたこれらのリスクを、いかにプロフェッショナルな視点で可視化し、適切に管理できるかにかかっています。

本記事で紹介したフレームワーク、プロセス、そして各種ツールが、皆様の学習や実務において、税務という複雑な迷宮を照らす一筋の光となることを願っています。