はじめに:なぜ今、財管ギャップ分析が重要なのか?

多くの企業では、「財務会計」と「管理会計」という二つの会計が存在します。財務会計が外部の利害関係者(投資家、債権者など)への報告を目的とするのに対し、管理会計は経営者が内部の意思決定を行うための情報を提供します。しかし、この二つの会計情報に「ギャップ(差異)」が存在する場合、経営判断の誤りを招き、企業価値を損なうリスクをはらんでいます。

特に、M&A(企業の合併・買収)のデューデリジェンスや、激変する市場環境に対応するための迅速な経営改善が求められる現代において、このギャップを正確に把握し、分析・管理する能力は、企業の競争力を左右する重要な要素となっています。本記事では、公認会計士の学生やM&A実務に携わる方々を対象に、管理会計と財務会計のギャップ分析の重要性、具体的な手法、そしてその改善策までを、図解を交えながら体系的に解説します。

第1章:似て非なる二つの会計 ― 財務会計と管理会計の根本的な違い

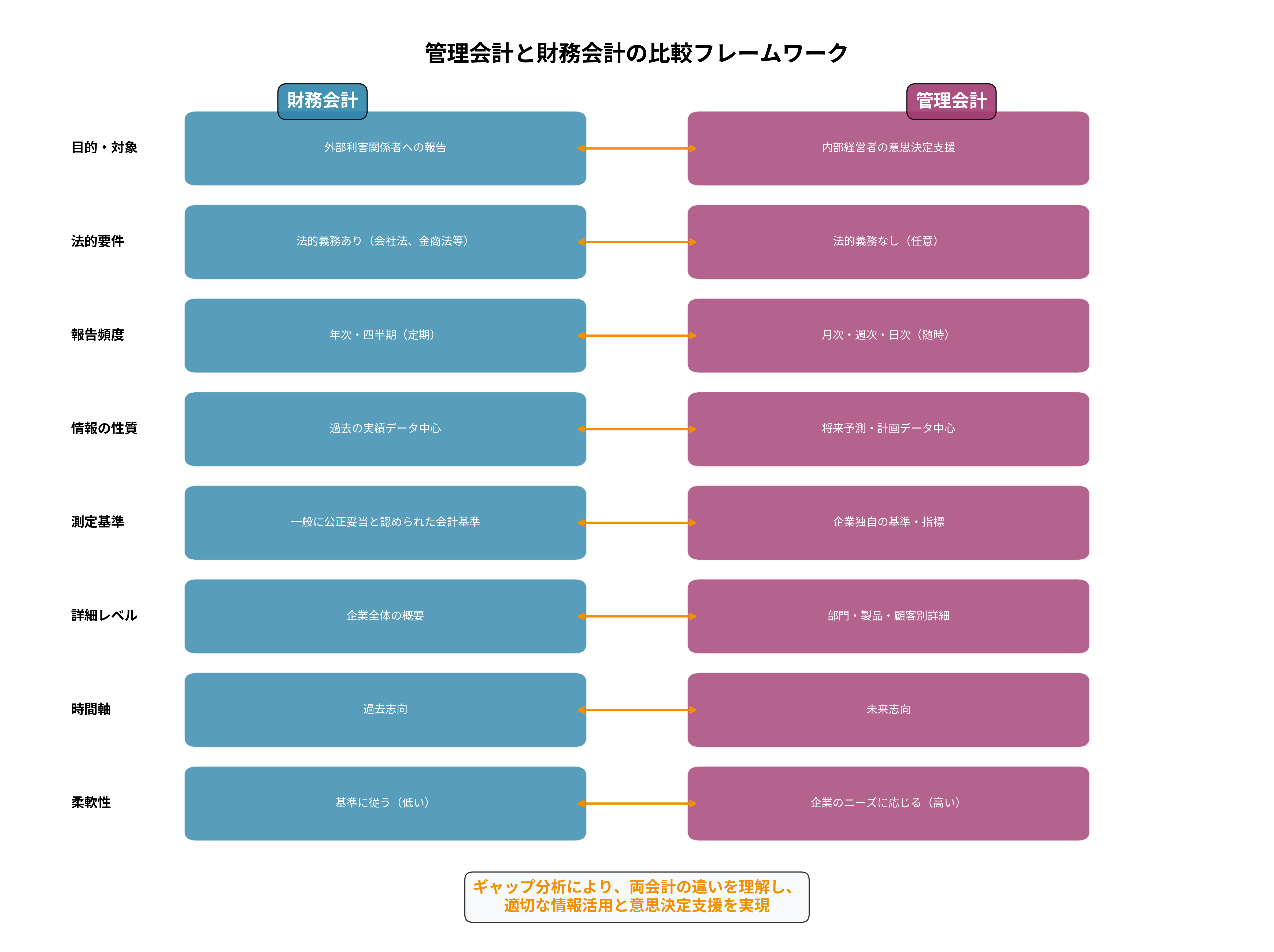

ギャップ分析の第一歩は、両会計の根本的な違いを理解することです。以下の比較フレームワークは、その違いを8つの主要な観点から整理したものです。

| 観点 | 財務会計 | 管理会計 |

|---|---|---|

| 目的 | 外部利害関係者への報告 | 内部経営者の意思決定支援 |

| 対象 | 企業全体 | 部門・製品・顧客別など |

| 法的要件 | あり(会社法、金商法など) | なし(任意) |

| 報告頻度 | 年次・四半期(定期的) | 月次・週次・日次(随時) |

| 情報の性質 | 過去の実績データが中心 | 将来予測・計画データも含む |

| 時間軸 | 過去志向 | 未来志向 |

| 測定基準 | 一般に公正妥当と認められた会計基準 | 企業独自の基準・指標 |

| 柔軟性 | 基準に厳格に従う(低い) | 企業のニーズに応じる(高い) |

このように、財務会計が「過去の成績をまとめた通知表」であるとすれば、管理会計は「未来の戦略を立てるための航海図」と言えます。目的もルールも異なるため、両者の間にギャップが生じるのはある意味で当然なのです。

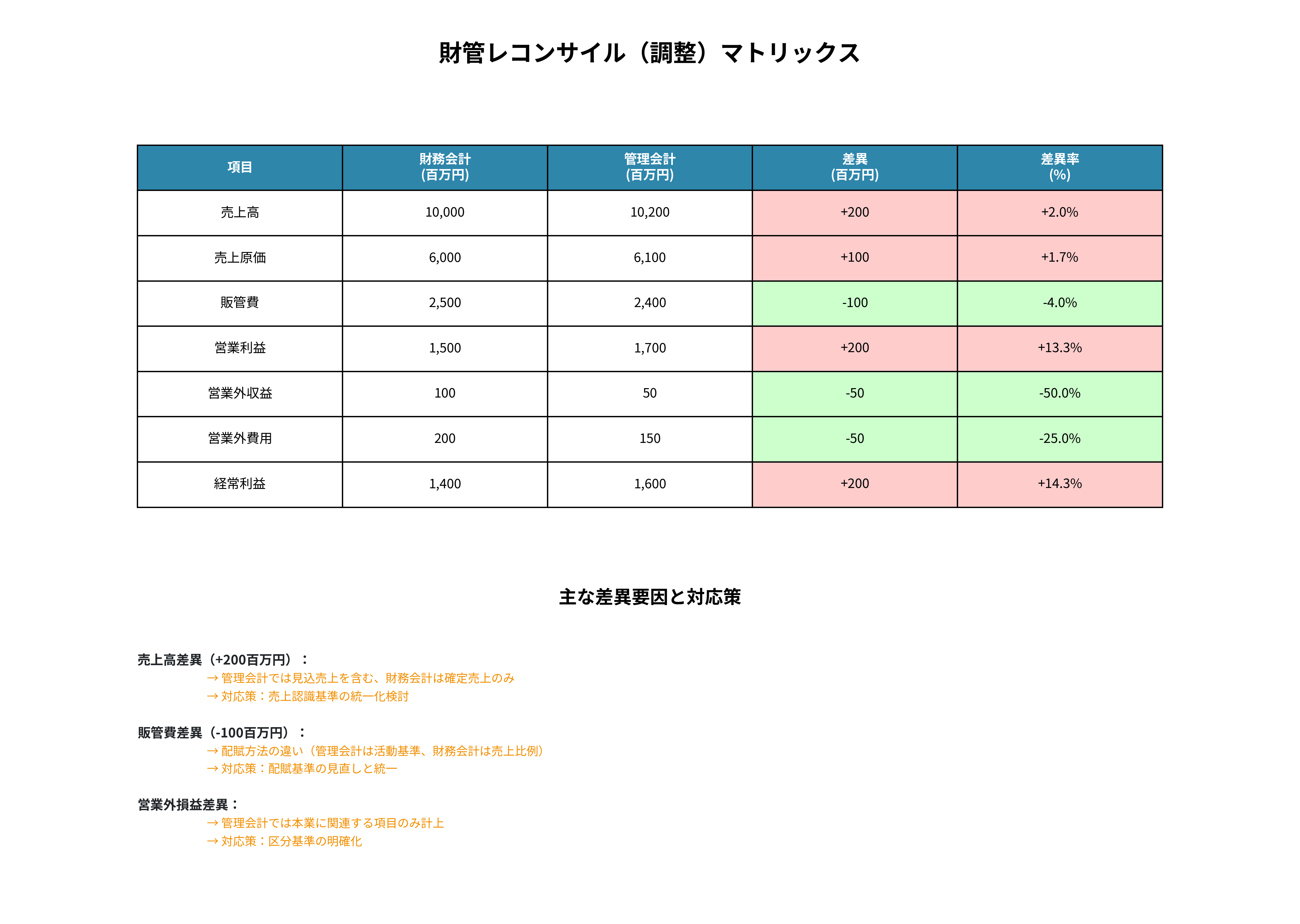

第2章:ギャップはどこから来るのか?― 財管レコンサイル(調整)マトリックス

では、具体的にどのような項目でギャップが生じるのでしょうか。以下の「財管レコンサイル(調整)マトリックス」は、財務会計と管理会計の営業利益の差異を分析する一例です。これを用いることで、どの項目で、どれくらいの差異が発生しているかを可視化できます。

この例では、営業利益に200百万円の差異が生じています。その主な要因は以下の通りです。

- 売上高の差異 (+200百万円)

- 原因: 管理会計では受注確度の高い「見込売上」を計上している一方、財務会計では実現主義に基づき「確定売上」のみを計上している。

- 影響: 管理会計の方が楽観的な業績見通しを示し、過大な投資判断を招くリスクがある。

- 売上原価の差異 (+100百万円)

- 原因: 在庫評価方法の違い(例:財務会計は先入先出法、管理会計は標準原価)。

- 影響: 製品別の利益率評価を歪め、価格設定や生産計画に影響を与える可能性がある。

- 販管費の差異 (-100百万円)

- 原因: 本社経費などの共通費の配賦基準の違い(例:財務会計は売上高比、管理会計は活動量基準)。

- 影響: 事業部ごとの正確な収益性評価を困難にする。

これらのギャップを放置すると、経営者は不正確な情報に基づいて意思決定を下すことになりかねません。

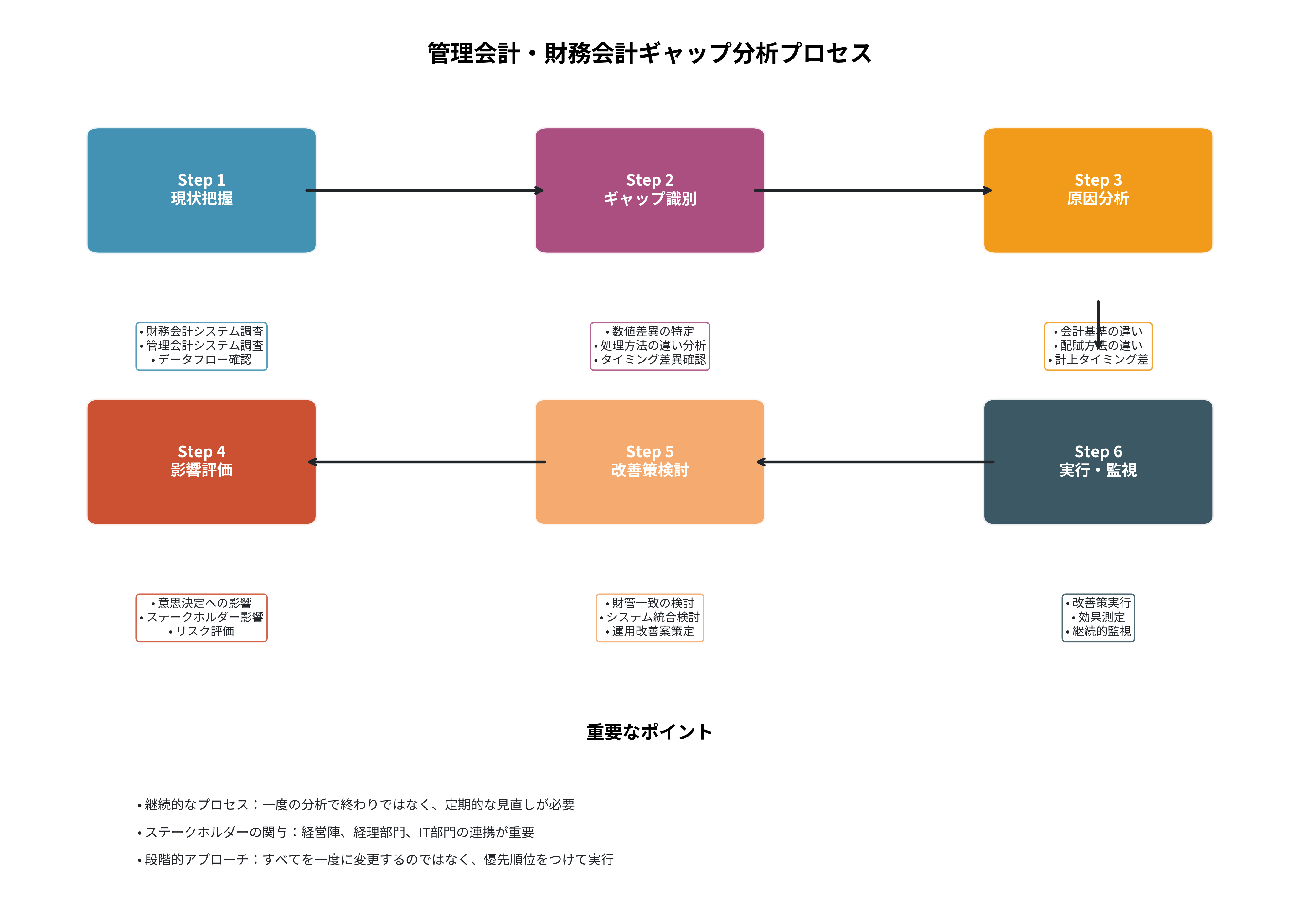

第3章:ギャップを体系的に分析する ― 6ステップの実践的プロセス

ギャップの存在を認識したら、次に行うべきは体系的な分析です。以下のプロセスフローは、ギャップを特定し、改善につなげるための実践的な手順を示しています。

- Step 1: 現状把握: まず、両会計のデータがどのように生成され、流れているのか、システムと業務フローを完全に理解します。

- Step 2: ギャップ識別: レコンサイルマトリックスなどを用いて、具体的な数値差異を項目ごとに特定します。

- Step 3: 原因分析: 特定されたギャップの根本原因を深掘りします(会計基準の違い、配賦方法、計上タイミングなど)。

- Step 4: 影響評価: ギャップが経営の意思決定やステークホルダーに与える影響の大きさ(重要性)を評価します。

- Step 5: 改善策検討: 財管一致のレベル、システム統合、運用プロセスの見直しなど、具体的な改善策を検討します。

- Step 6: 実行・監視: 改善策を実行し、その効果を継続的に測定・監視します。これは一度きりの活動ではなく、継続的なPDCAサイクルが不可欠です。

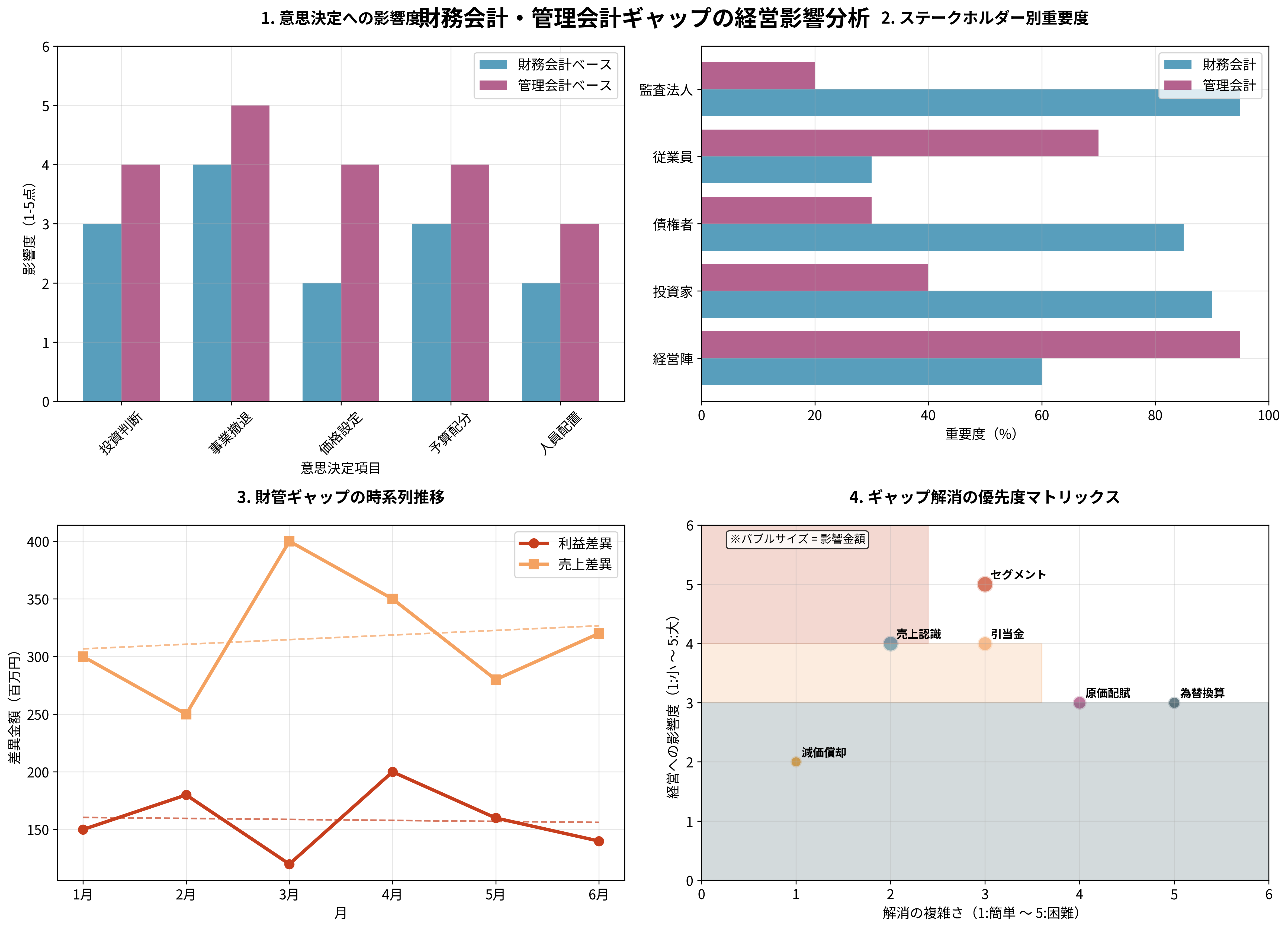

第4章:ギャップが経営を蝕む ― 影響の可視化と優先順位付け

ギャップが経営に与える影響は多岐にわたります。以下の分析図は、その影響を多角的に可視化したものです。

- 1. 意思決定への影響度: 管理会計ベースの情報は、投資判断や事業撤退といった重要な意思決定に大きな影響を与えます。ここにギャップがあれば、判断を誤るリスクが高まります。

- 2. ステークホルダー別重要度: 経営陣は管理会計を、投資家や監査法人は財務会計を重視します。両者のギャップが大きいと、対外的な説明責任と内部の経営実態が乖離していると見なされかねません。

- 3. 財管ギャップの時系列推移: ギャップの推移を時系列で追うことで、季節的な変動なのか、構造的な問題なのかを判断する手がかりになります。

- 4. ギャップ解消の優先度マトリックス: 「解消の複雑さ」と「経営への影響度」の2軸で各ギャップ項目をプロットすることで、どのギャップから優先的に解消すべきかを戦略的に判断できます。この図では、「セグメント別損益」や「引当金」のギャップが影響度が高く、優先的に取り組むべき課題であることが示唆されています。

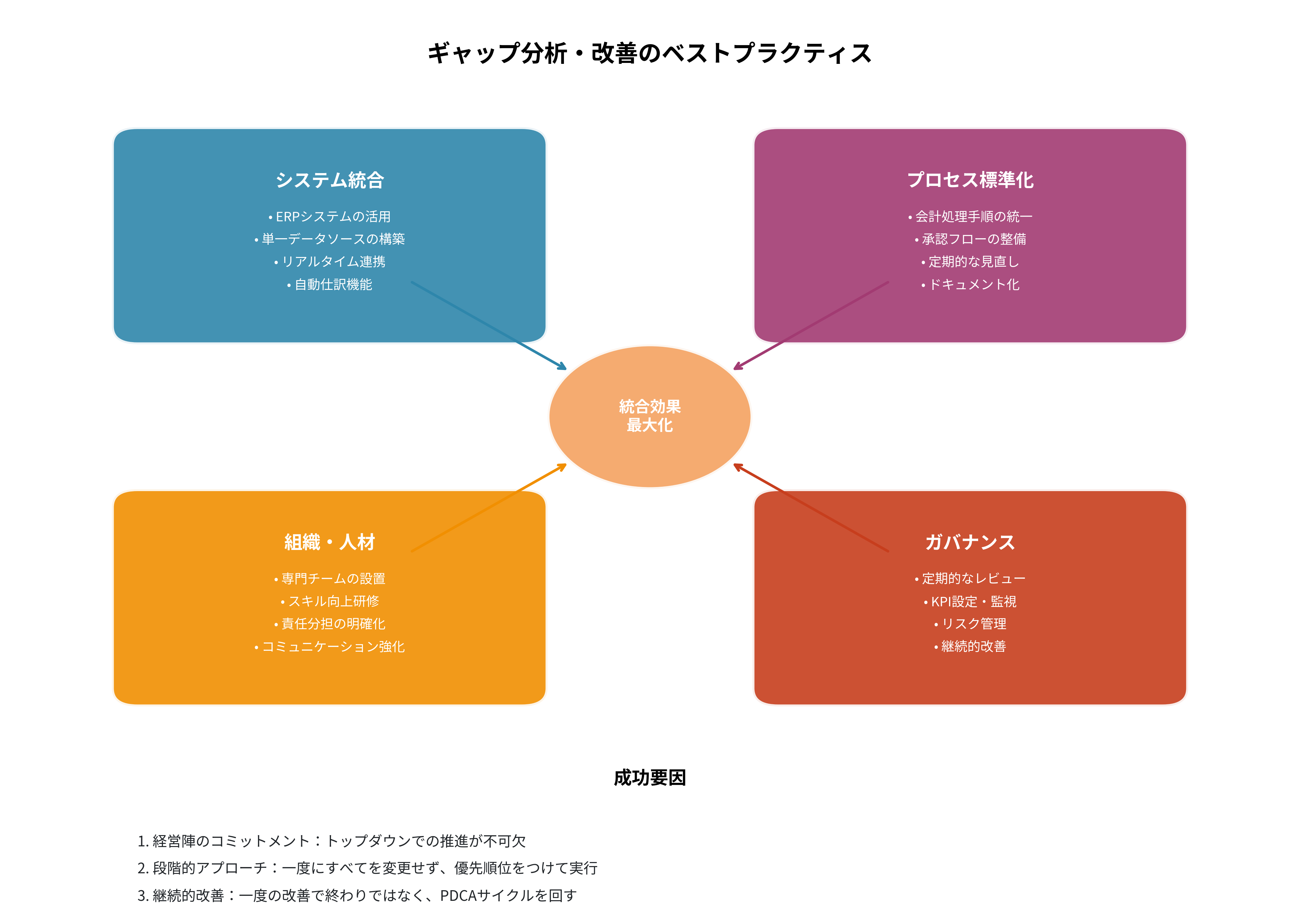

第5章:ギャップを乗り越えるために ― 財管一致に向けたベストプラクティス

ギャップを分析し、その影響を理解した上で、最終的に目指すべきは、両会計の適切な連携と統合です。以下のフレームワークは、そのためのベストプラクティスを4つの領域で整理したものです。

- システム統合: ERP(統合基幹業務システム)などを活用し、単一のデータソースから両会計情報が生成される仕組みを構築することが理想です。これにより、データの二重入力や不整合を防ぎます。

- プロセス標準化: 会計処理の手順や承認フローを全社的に統一し、ドキュメント化することで、属人性を排除し、一貫性を担保します。

- 組織・人材: 経理・財務部門と事業部門の連携を強化し、両方の会計知識を持つ人材を育成することが重要です。専門チームを設置し、責任の所在を明確にすることも有効です。

- ガバナンス: 財管ギャップを重要な経営指標(KPI)の一つと位置づけ、定期的にレビューし、継続的に改善する仕組みを経営層が主導して構築します。

これらの取り組みを成功させるためには、経営陣の強いコミットメントが不可欠です。トップダウンで財管一致の重要性を全社に浸透させ、段階的かつ継続的に改善を進めることが、経営の羅針盤を常に最適な状態に保つ鍵となります。

まとめ:ギャップ分析は企業価値向上の第一歩

管理会計と財務会計のギャップは、単なる「数字のズレ」ではありません。それは、経営の実態と外部への報告内容の乖離であり、放置すれば経営判断の誤りや信頼性の低下を招く重大なリスクです。一方で、このギャップを正しく分析し、管理することは、自社の経営管理体制の課題を浮き彫りにし、業務プロセスの効率化、より精度の高い意思決定、そして最終的には持続的な企業価値向上へとつながる絶好の機会でもあります。

本記事で紹介したフレームワークやプロセスが、皆様の学習や実務の一助となれば幸いです。