はじめに

M&A(企業の合併・買収)のプロセスにおいて、買収対象企業の価値を正確に算定し、潜在的なリスクを洗い出す「デューデリジェンス(DD)」は、その成否を左右する極めて重要な手続きです。中でも、貸借対照表(B/S)には現れない「簿外債務」や、将来特定の条件を満たした場合に発生する可能性のある「偶発債務」の発見は、財務デューデリジェンスにおける最重要課題の一つと言えます。

これらの「見えざる負債」は、M&A成立後に突如として表面化し、買収価格の前提を覆すほどの財務的インパクトをもたらすことがあります。例えば、未払いの残業代が数億円規模で発覚したり、過去の製品に関する巨額の損害賠償請求が提起されたりするケースは後を絶ちません。

本記事では、公認会計士を目指す学生やM&A実務に携わるプロフェッショナルを対象に、この難解かつ重要なテーマである「簿外債務・偶発債務」をいかにして発見し、評価し、管理するか、体系的な発見テクニックと実践的な分析手法を、豊富な図解を交えて徹底的に解説します。

簿外債務・偶発債務とは何か?

まず、基本的な定義を確認しましょう。

- 簿外債務: 文字通り、貸借対照表に計上されていない債務を指します。会計基準上の認識要件を満たさない、あるいは意図的に計上されていない確定債務が含まれます。

- 偶発債務: 現時点では債務として確定していないものの、将来の不確実な事象の結果によって債務となる可能性のあるものを指します。偶発債務は、その発生可能性と金額を合理的に見積もれるか否かによって、引当金として計上されるか、注記として開示されるかが決まります [2]。

これらの債務は、M&Aの交渉過程で売り手から開示されない限り、財務諸表を眺めるだけではその存在に気づくことは困難です。だからこそ、専門的な知見と体系的なアプローチに基づいた「発見テクニック」が必要不可欠となるのです。

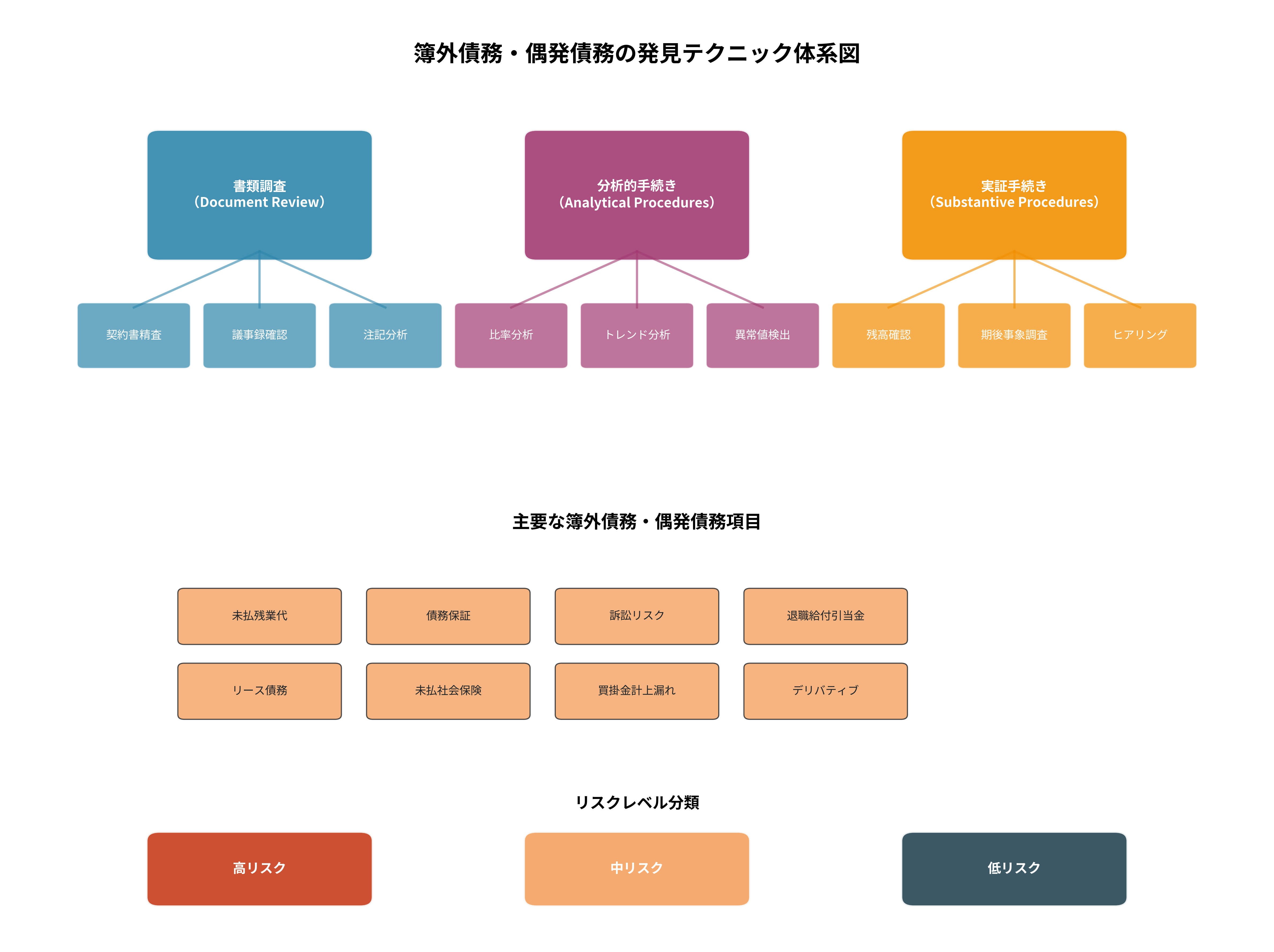

簿外債務発見の体系的フレームワーク

簿外債務の発見は、闇雲に調査しても効率的ではありません。監査論で用いられるアプローチを応用し、「書類調査」「分析的手続き」「実証手続き」という3つの柱で体系的に進めることが有効です。

上図は、簿外債務を発見するための3つの主要なアプローチと、それぞれに属する具体的な手法、そして発見対象となる主要な簿外債務項目を整理したものです。このフレームワークに沿って調査を進めることで、網羅的かつ効率的なデューデリジェンスが可能となります。

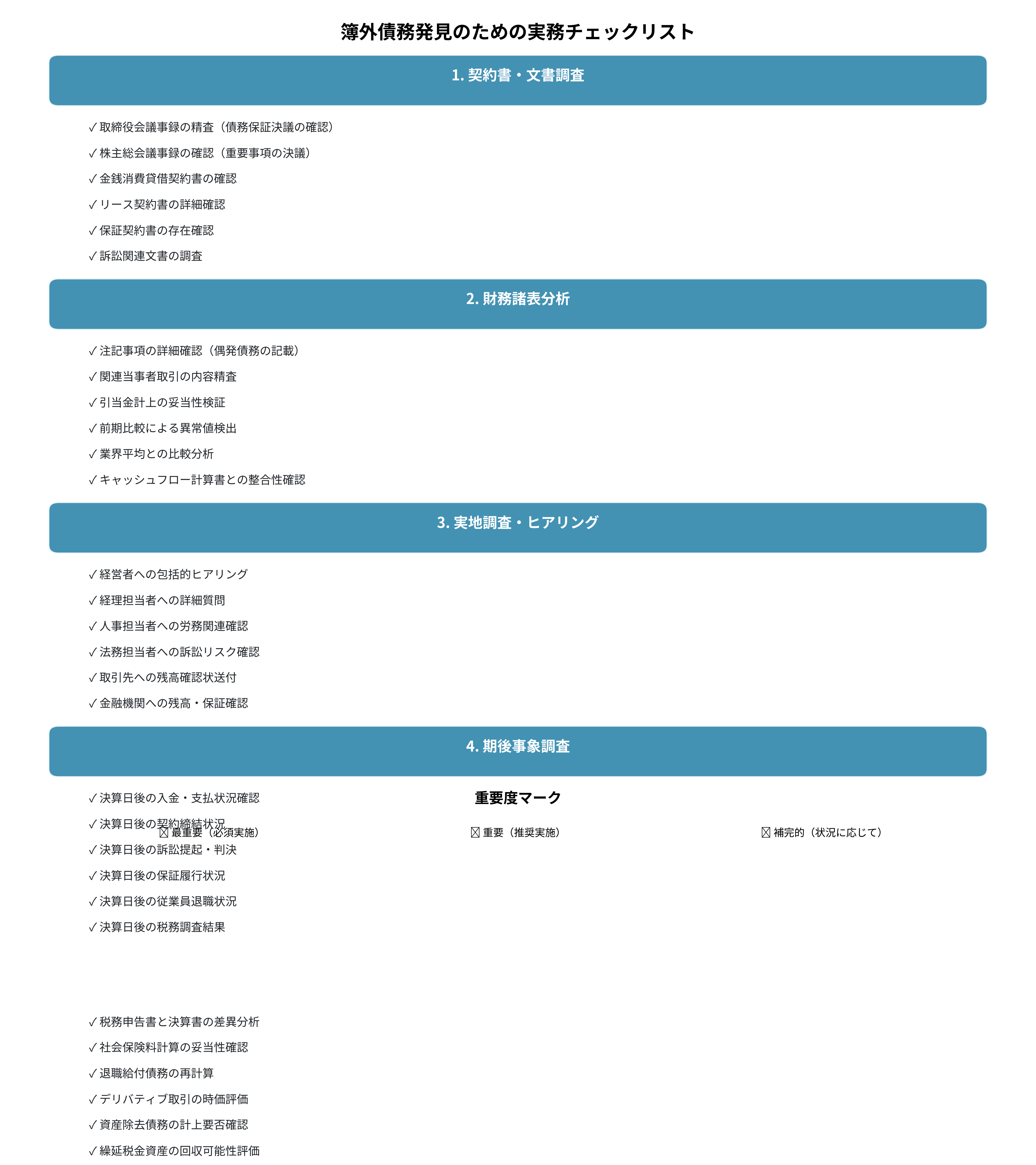

実践的テクニック①:網羅的チェックリストの活用

デューデリジェンスの実務では、限られた時間の中で多岐にわたる項目を検証する必要があります。そこで役立つのが、実務上の重要項目を網羅したチェックリストです。以下に、簿外債務の発見に特化したチェックリストの例を示します。

このチェックリストは、デューデリジェンスの5つの主要なフェーズ(①契約書・文書調査、②財務諸表分析、③実地調査・ヒアリング、④期後事象調査、⑤専門的分析)に沿って、具体的な確認項目をリストアップしたものです。各項目の重要度を意識しながら、抜け漏れなく検証を進めることが重要です。

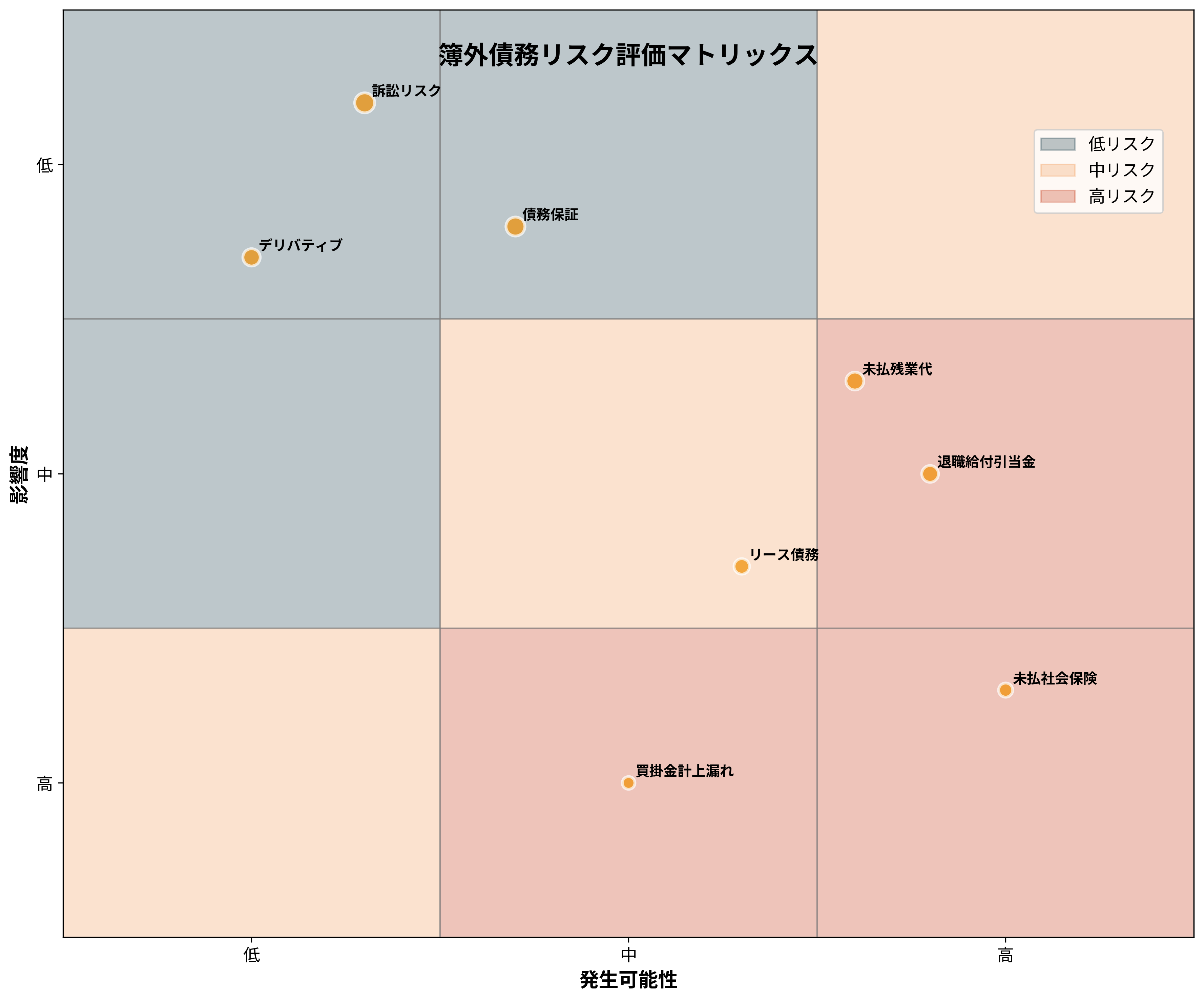

実践的テクニック②:リスク評価マトリックスによる優先順位付け

発見された、あるいは潜在的に存在しうる全ての簿外債務に同じ熱量で対応することは非現実的です。そこで、「発生可能性」と「財務的影響度」の2軸でリスクを評価し、対応の優先順位を決定する「リスク評価マトリックス」が有効です。

このマトリックスでは、各簿外債務項目をリスクの大小に応じてプロットしています。例えば、「訴訟リスク」や「債務保証」は、発生可能性は中程度でも、一度発生した場合の影響度が極めて高いため、最優先で対応すべき「高リスク」領域に位置付けられます。一方で、「買掛金の計上漏れ」は発生可能性が高いものの、影響度は比較的小さい傾向にあります。このようにリスクを可視化することで、重点的に調査・交渉すべき項目が明確になります。

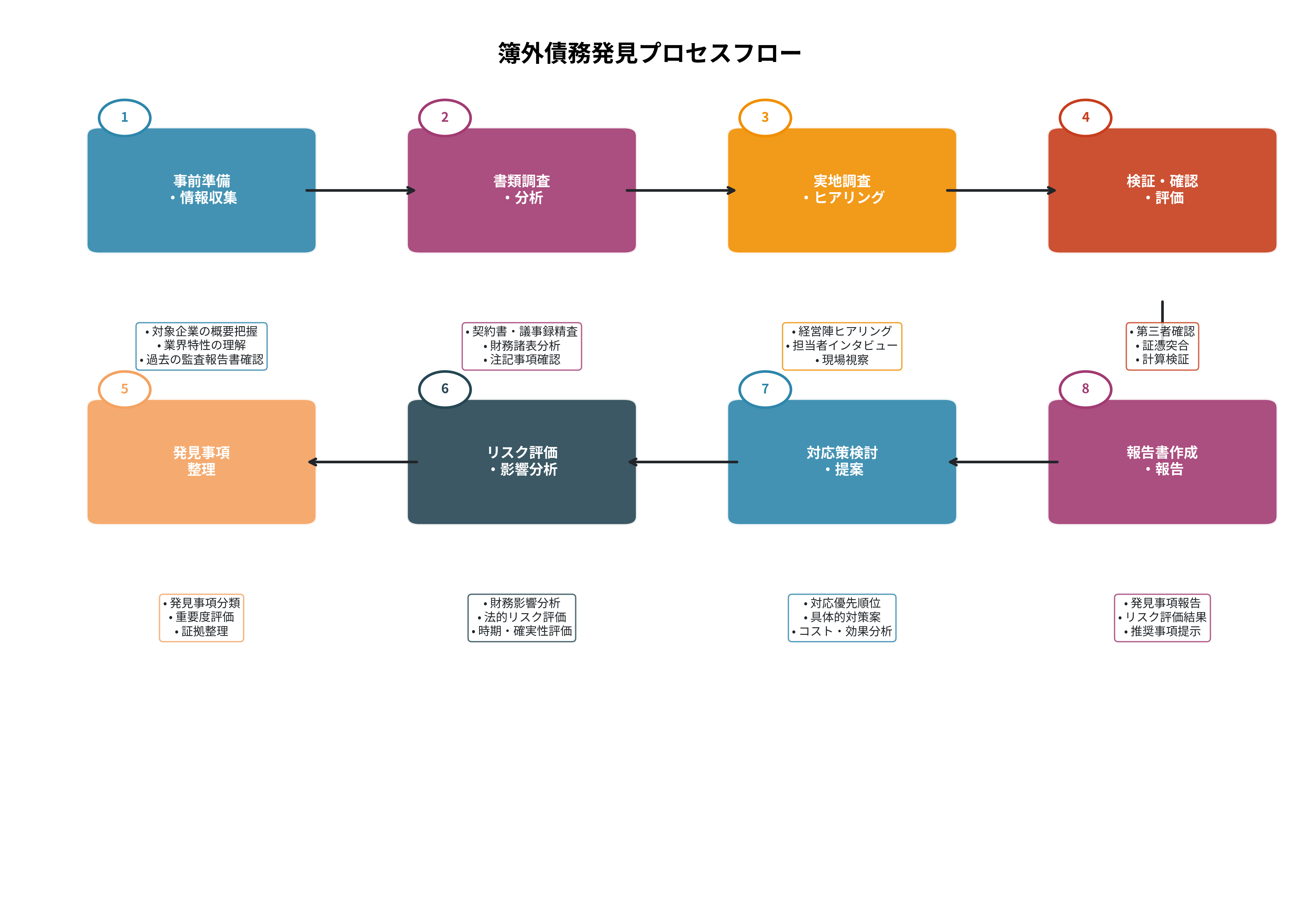

実践的テクニック③:体系的な発見プロセスの実行

これらのテクニックを効果的に活用するためには、一貫したプロセスフローに沿ってデューデリジェンスを進めることが不可欠です。

この8ステップのプロセスフローは、事前準備から最終報告までの一連の流れを示しています。各ステップで何をすべきかが明確に定義されており、チームで調査を進める際の共通認識を形成する上でも役立ちます。特に、ステップ5「発見事項整理」からステップ7「対応策検討」までのサイクルを回し、発見されたリスクをどのように買収価格や契約条件に反映させるかを検討するプロセスが、M&Aの成功を左右します。

ケーススタディ:図解で見る発見パターンの実例

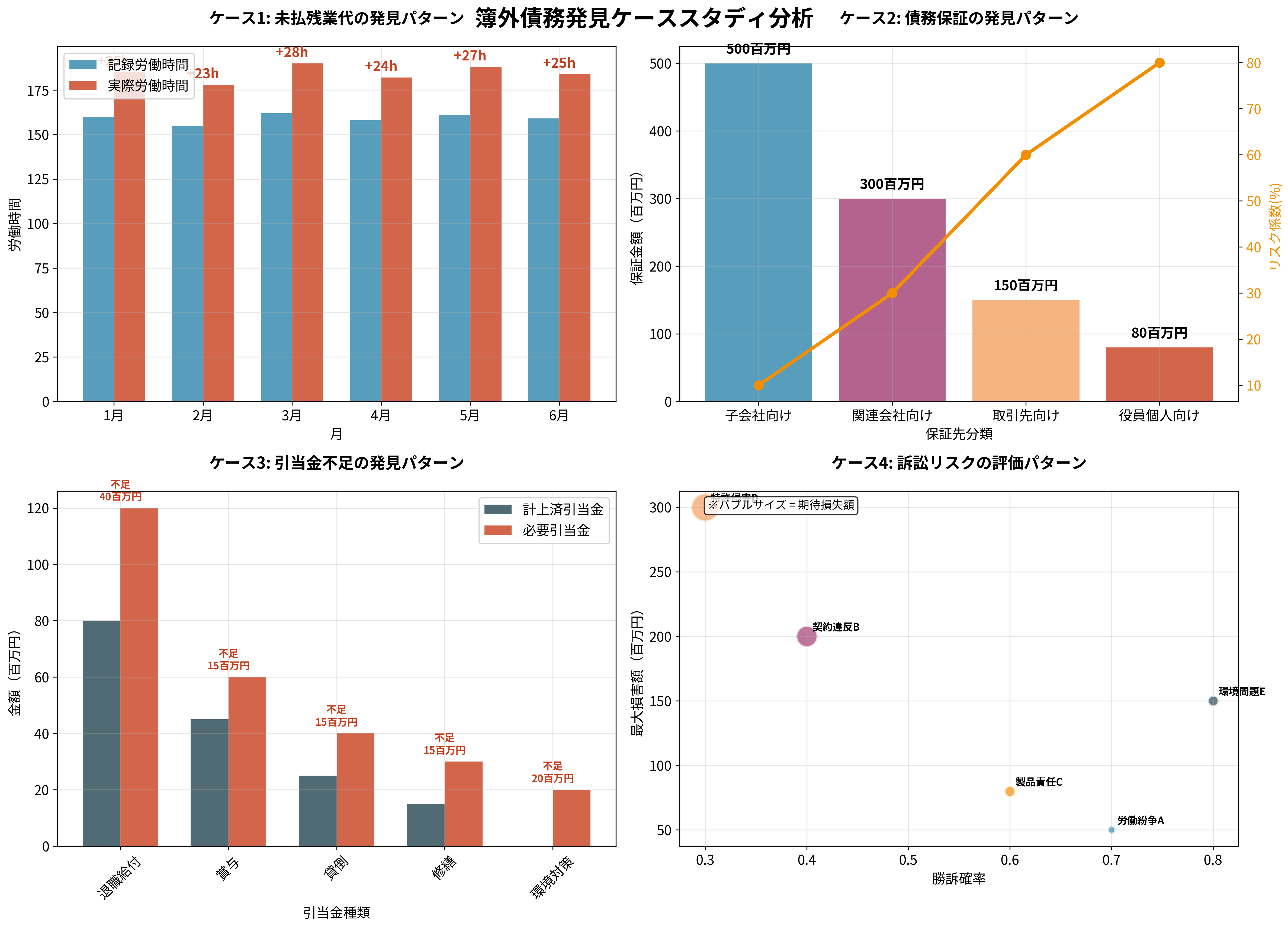

最後に、具体的な4つのケーススタディを通じて、簿外債務がどのように発見され、分析されるのかを見ていきましょう。

- ケース1:未払残業代: タイムカード等の勤怠記録(記録労働時間)と、PCのログオン・ログオフ時間や入退室記録(実際労働時間)を突合することで、恒常的なサービス残業の実態が明らかになります。この差額に時間単価を乗じることで、未払残業代という簿外債務の金額を合理的に見積もることが可能です。

- ケース2:債務保証: 債務保証の状況を網羅的にリストアップし、「保証先」の信用力に応じてリスク係数を設定します。例えば、経営が不安定な取引先への保証は、リスク係数が高くなります。保証金額にこのリスク係数を乗じることで、予想される損失額を算定し、交渉材料とします。

- ケース3:引当金不足: 会計基準に基づいて本来計上すべき「必要引当金」の額を算定し、実際に計上されている「計上済引当金」との差額を分析します。特に、退職給付引当金や賞与引当金は、中小企業で過少計上されているケースが多く、注意が必要です [3]。

- ケース4:訴訟リスク: 進行中の訴訟や将来発生しうる紛争について、弁護士の意見も参考にしながら「勝訴確率」と「最大損害額」を評価します。この2つを基に「期待損失額」(バブルの大きさ)を算出し、リスクの大きさを定量的に評価します。

まとめ

簿外債務・偶発債務の発見は、財務デューデリジェンスにおける最も挑戦的で、かつやりがいのある業務です。それは、単なる数字のチェックではなく、契約書や議事録の行間を読み、経営者の言葉の真意を探り、ビジネスの実態に深く切り込む「知的な探偵業務」に他なりません。

本記事で紹介した体系的なフレームワーク、チェックリスト、リスク評価マトリックス、そしてプロセスフローは、皆さんがこの難解なテーマに取り組む上での強力な武器となるはずです。しかし、最も重要なのは、常に健全な懐疑心を持ち、表面的な情報に満足せず、「なぜ?」を問い続ける姿勢です。

M&Aの世界では、見えないリスクをどれだけ見つけ出せるかが、ディールの成否、ひいてはクライアントの未来を大きく左右します。本記事が、次世代を担う会計プロフェッショナルの皆様にとって、その専門性を一層高めるための一助となることを心から願っています。