はじめに

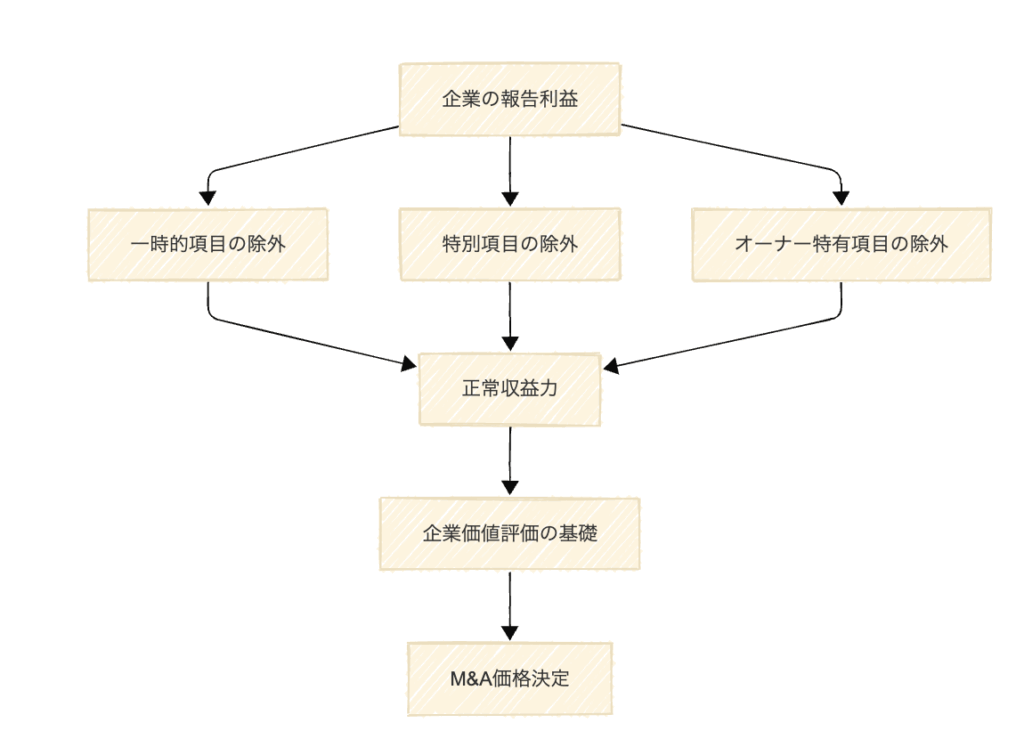

M&A市場の拡大に伴い、企業価値評価の精度向上がますます重要となっています。その中核を成すのが「正常収益力」の概念です。正常収益力とは、企業が継続的に生み出すことができる真の収益力を表現する指標であり、一時的・非経常的な要因を排除した企業の本質的な「稼ぐ力」を示します。

例えば、ある製造業の企業が前年度に自然災害で工場が被災し、2,000万円の修繕費が発生したとします。この費用は企業の通常の営業活動から生じたものではなく、将来的に継続して発生することは期待されません。正常収益力分析では、このような一時的な費用を除外することで、企業の真の収益力を把握します。

本記事では、会計士の勉強をしている方々やM&A実務者を対象に、正常収益力の算出方法と調整項目について、実際の数値例を用いながら実務的観点から詳しく解説します。

正常収益力とは何か

基本概念と定義

正常収益力は「対象企業が今後も継続して見込める真の収益」として定義されます。これは単なる会計上の利益ではなく、企業の持続的な競争力と収益創出能力を反映した指標です。

具体例で考えてみましょう。IT企業のC社の直近3年間の営業利益推移を見てみます。

| 年度 | 営業利益 | 特別要因 | 正常収益力ベース |

| 2021年度 | 8,000万円 | – | 8,000万円 |

| 2022年度 | 12,000万円 | 特別プロジェクト+4,000万円 | 8,000万円 |

| 2023年度 | 9,000万円 | – | 9,000万円 |

単純に平均すると9,667万円となりますが、2022年度の特別プロジェクトは一回限りのものです。正常収益力分析では、この特別要因を除外し、継続的な収益力として8,500万円程度と評価することになります。

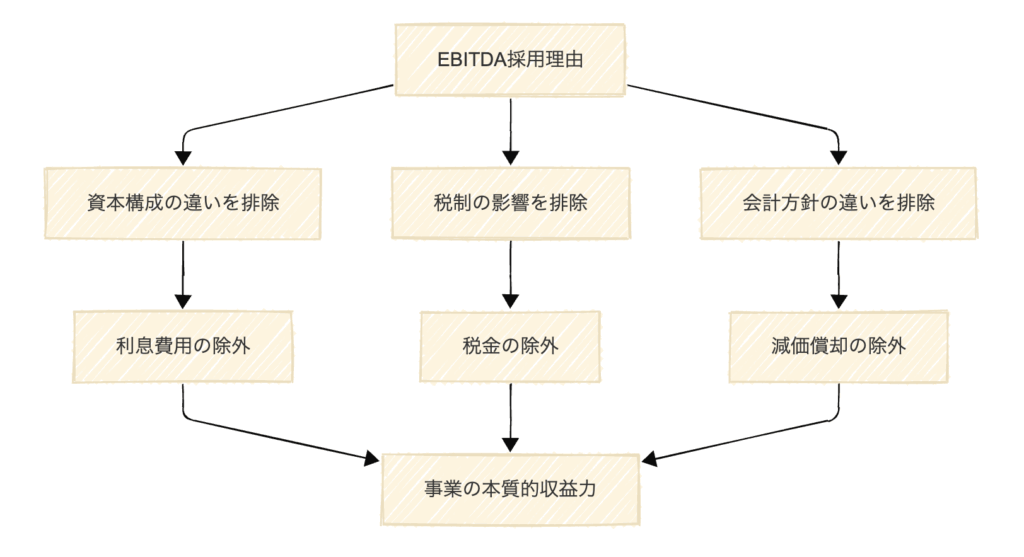

EBITDAとの関係

実務では、EBITDA(Earnings Before Interest, Taxes, Depreciation and Amortization:利息・税金・減価償却費控除前利益)を基礎として正常収益力を算出します。日本の会計基準では「営業利益+減価償却費」として計算されることが一般的です。

EBITDAを使用する理由は以下の通りです:

- 資本構成の違いを排除:利息費用は企業の資本構成(借入金と自己資本の比率)によって決まるため、事業の収益力とは直接関係ありません

- 税制の影響を排除:税金は国や地域の税制によって異なるため、事業の本質的な収益力を比較する際には除外します

- 会計方針の違いを排除:減価償却方法や償却年数は企業の会計方針によって異なるため、キャッシュベースでの収益力を把握します

正常収益力算出の実際

実際の企業を例に、正常収益力の算出プロセスを見てみましょう。

D社(従業員100名の部品製造業)の例

| 項目 | 金額(万円) | 調整理由 |

| 営業利益 | 15,000 | 基礎数値 |

| 減価償却費 | 3,000 | 加算 |

| 調整前EBITDA | 18,000 | 基準値 |

| 台風被害修繕費 | +2,000 | 一時的費用として加算 |

| 特別受注売上 | -3,000 | 一時的収益として減算 |

| 社長過大報酬 | +1,000 | 市場水準との差額 |

| 調整後EBITDA | 18,000 | 正常収益力 |

この例では、調整前後でEBITDAに変化がありませんが、実際には各調整項目を詳細に検討することで、企業の真の収益力を把握することができます。

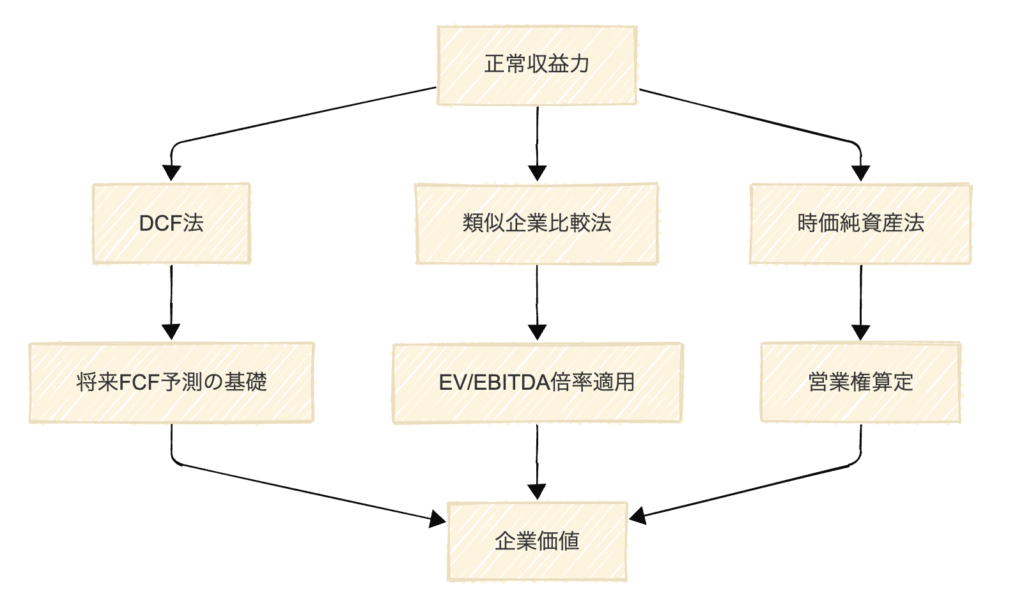

企業価値評価手法における正常収益力の役割

正常収益力は、主要な企業価値評価手法すべてにおいて重要な役割を果たします。

DCF法での活用

DCF(Discounted Cash Flow)法では、将来の自由キャッシュフロー(FCF)を現在価値に割り引いて企業価値を算定します。正常収益力は、この将来FCF予測の重要な基礎となります。

E社の正常収益力分析結果を基にした将来FCF予測

| 項目 | 金額(万円) | 計算根拠 |

| 調整後EBITDA | 20,000 | 正常収益力分析結果 |

| 減価償却費控除 | -4,000 | EBITDAに含まれるため |

| 税引前利益 | 16,000 | 20,000 – 4,000 |

| 税金 | -4,800 | 16,000 × 30% |

| 税引後利益 | 11,200 | 16,000 – 4,800 |

| 減価償却費加算 | +4,000 | キャッシュフローに戻す |

| 設備投資 | -3,000 | 年平均投資額 |

| 運転資本増加 | -1,000 | 年平均増加額 |

| 自由キャッシュフロー | 11,200 | FCF予測の基礎 |

このように、正常収益力から導かれた調整後EBITDAを基礎として、将来の自由キャッシュフローを予測し、企業価値を算定します。

類似企業比較法での活用

類似企業比較法では、上場している類似企業のEV/EBITDA倍率を評価対象企業に適用して企業価値を算定します。

F社の企業価値算定例

| 項目 | 数値 | 備考 |

| 類似企業平均EV/EBITDA倍率 | 8.5倍 | 上場類似企業の平均 |

| F社調整後EBITDA | 15,000万円 | 正常収益力分析結果 |

| 企業価値 | 127,500万円 | 15,000万円 × 8.5倍 |

ここで重要なのは、上場企業のEBITDAと評価対象企業のEBITDAが比較可能な水準で算出されていることです。特に中小企業では、オーナー企業特有の調整項目(過大な役員報酬、個人的支出の混入等)を適切に調整することで、上場企業との比較可能性を確保する必要があります。

時価純資産法での活用

時価純資産法では、企業の純資産を時価評価した上で、営業権(のれん)を加算して企業価値を算定します。営業権の算定において正常収益力が活用されます。

G社の営業権算定例

| 項目 | 金額(万円) | 計算根拠 |

| 時価純資産 | 50,000 | 資産・負債の時価評価後 |

| 調整後EBITDA | 12,000 | 正常収益力 |

| 営業権倍率 | 3年 | 業界標準 |

| 営業権 | 36,000 | 12,000万円 × 3年 |

| 企業価値 | 86,000 | 50,000万円 + 36,000万円 |

営業権倍率は業界や企業の成長性によって異なりますが、一般的には2~5年程度が用いられます。

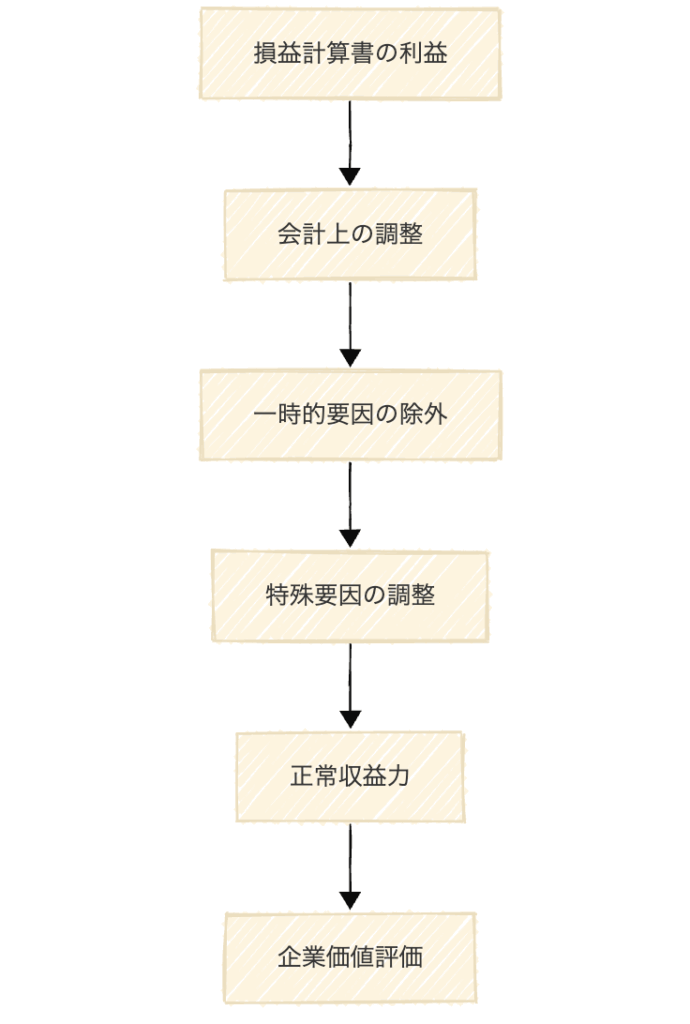

正常収益力の算出方法:6ステップ・プロセス

正常収益力の算出は、以下の6つのステップに従って体系的に実施します。各ステップでの具体的な作業内容と判断ポイントを詳しく解説します。

ステップ1: EBITDA算出

まず、損益計算書から基礎となるEBITDAを算出します。日本の会計基準では「営業利益+減価償却費」として計算します。

H社(小売業)の基礎EBITDA算出例

| 損益計算書項目 | 金額(万円) | 備考 |

| 売上高 | 500,000 | – |

| 売上原価 | 350,000 | – |

| 売上総利益 | 150,000 | – |

| 販売費及び一般管理費 | 120,000 | – |

| うち減価償却費 | 8,000 | EBITDA算出に使用 |

| 営業利益 | 30,000 | – |

| EBITDA | 38,000 | 営業利益 + 減価償却費 |

月次推移分析の重要性

単年度のEBITDAだけでなく、月次推移を分析することで季節変動や一時的変動要因を特定します。

H社の月次EBITDA推移(2023年度)を見ると、明確な季節性があることが分かります:

| 月 | EBITDA(万円) | 特徴 |

| 4-6月 | 各3,000 | 通常期 |

| 7-8月 | 各5,000 | 夏季商戦 |

| 12月 | 8,000 | 年末商戦 |

| 1-3月 | 各2,000 | 閑散期 |

この分析により、H社の事業には明確な季節性があることが分かります。正常収益力を算出する際は、この季節性を考慮した年間平均値を用いる必要があります。

ステップ2: 会計基準統一

複数年度を比較分析する場合、会計処理方針の変更による影響を調整し、一貫した基準での比較を可能にします。

I社の減価償却方法変更による調整例

I社は2022年度に減価償却方法を定率法から定額法に変更しました。比較可能性を確保するため、過去の数値を定額法で再計算します。

| 年度 | 方法 | 営業利益(万円) | 減価償却費(万円) | EBITDA(万円) | 修正後EBITDA(万円) |

| 2021年度 | 定率法 | 25,000 | 12,000 | 37,000 | 39,000 |

| 2022年度 | 定額法 | 28,000 | 10,000 | 38,000 | 38,000 |

| 2023年度 | 定額法 | 30,000 | 10,000 | 40,000 | 40,000 |

定額法で統一した場合の修正後EBITDAにより、3年間の一貫した比較が可能となります。

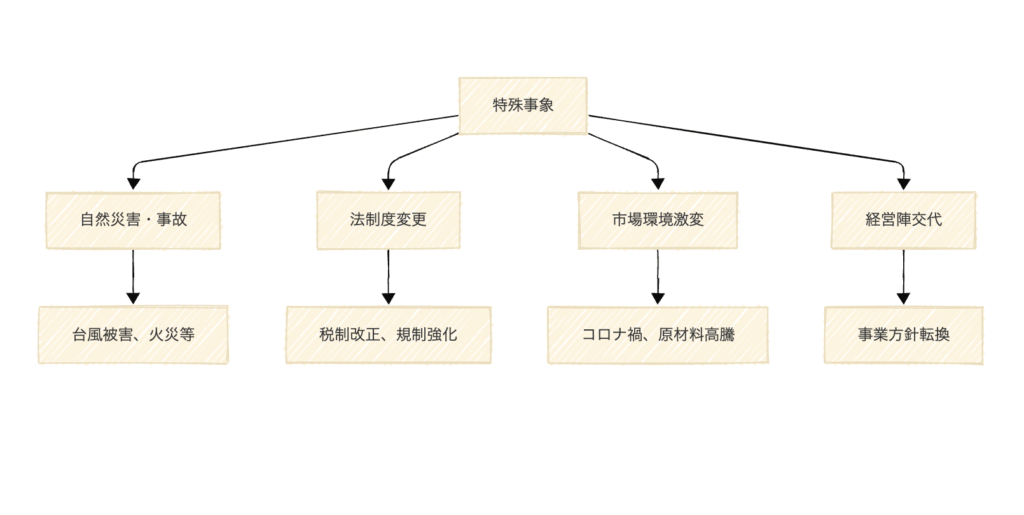

ステップ3: 特殊事象把握

評価対象期間中に発生した特殊事象や環境変化の影響を詳細に分析します。

J社(製造業)のコロナ禍影響分析

J社の2020-2023年度EBITDA推移を分析し、コロナ禍の影響を除外した正常収益力を算出します。

| 年度 | EBITDA(万円) | 特殊要因 | 正常化後(万円) |

| 2020年度 | 15,000 | コロナ禍影響 | 22,000 |

| 2021年度 | 18,000 | 回復途上 | 22,000 |

| 2022年度 | 22,000 | 正常化 | 22,000 |

| 2023年度 | 23,000 | 正常化 | 23,000 |

コロナ禍の影響を除外した正常収益力として、2022-2023年度の平均である22,500万円を採用します。

ステップ4: 一時的項目調整

一時的・非経常的な損益項目を特定し、調整を行います。

K社(サービス業)の一時的項目調整

K社の2023年度特殊項目について、上記フローチャートに従って調整の要否を判定します。

| 項目 | 金額(万円) | 発生頻度 | 事業関連性 | 判定 | 調整額(万円) |

| 本社移転費用 | 3,000 | 10年に1回 | 間接的 | 一時的 | +3,000 |

| システム刷新費用 | 5,000 | 5年に1回 | 直接的 | 部分調整 | +4,000 |

| 創業記念特別賞与 | 2,000 | 一回限り | 無関係 | 一時的 | +2,000 |

| 不動産売却益 | 8,000 | 一回限り | 無関係 | 一時的 | -8,000 |

システム刷新費用については、過去実績(年平均1,000万円)を考慮し、超過部分4,000万円のみを調整対象としています。

調整計算結果

| 項目 | 金額(万円) |

| 調整前EBITDA | 25,000 |

| 本社移転費用 | +3,000 |

| システム刷新費用(超過分) | +4,000 |

| 創業記念特別賞与 | +2,000 |

| 不動産売却益 | -8,000 |

| 調整後EBITDA | 26,000 |

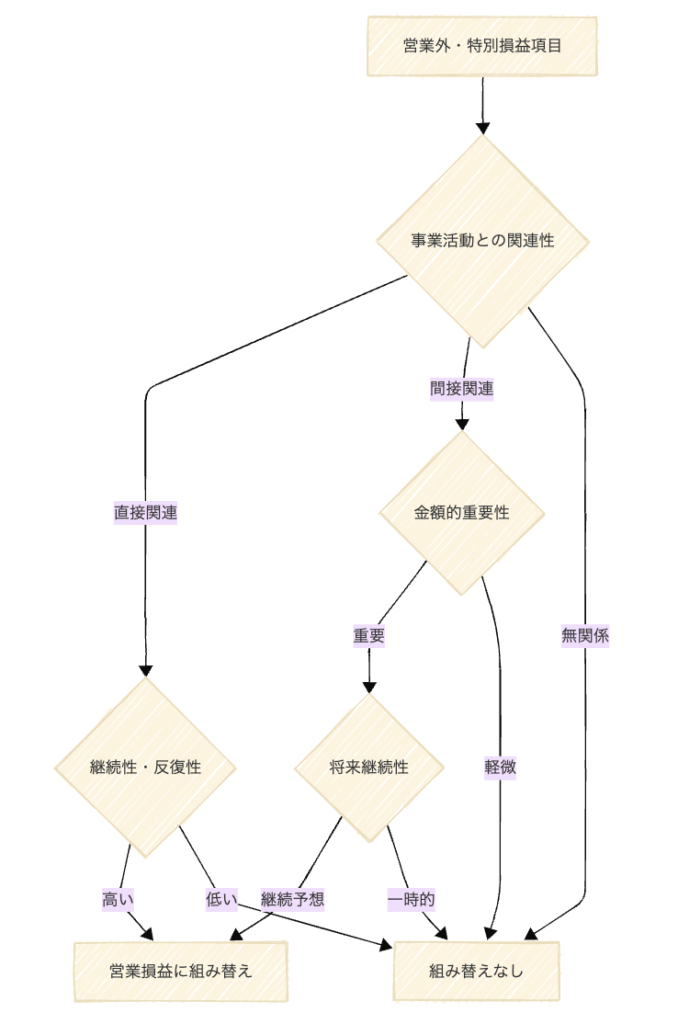

ステップ5: 特別項目調整

営業外損益や特別損益に計上されている項目の中で、実質的に経常的な性格を有するものを営業損益に組み替えます。

L社(商社)の営業外損益組み替え分析

L社の営業外損益について、上記フローチャートに従って組み替えの要否を判定します。

| 項目 | 金額(万円) | 事業関連性 | 継続性 | 判定 | 組み替え額(万円) |

| 受取利息 | 500 | 無関係 | 継続 | 組み替えなし | 0 |

| 受取配当金 | 2,000 | 高い | 継続 | 営業収益へ | +2,000 |

| 為替差益 | 1,500 | 高い | 継続 | 営業収益へ | +1,500 |

| 支払利息 | 3,000 | 無関係 | 継続 | 組み替えなし | 0 |

| 為替差損 | 800 | 高い | 継続 | 営業費用へ | -800 |

組み替え後の営業損益への純影響額は+2,700万円となります。

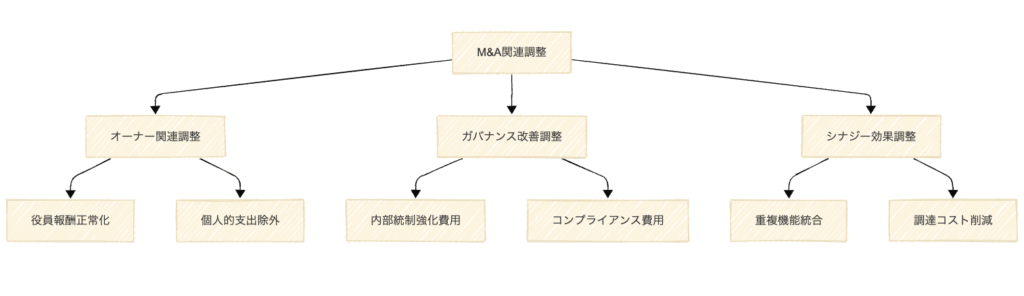

ステップ6: M&A関連調整

M&A実行後の事業運営を前提として、現在の損益構造から変化が予想される項目について調整を行います。

M社(オーナー企業、製造業)のM&A関連調整

現在の役員報酬等の状況を市場相場と比較し、M&A後の変化を見込んだ調整を行います。

| 調整項目 | 現状(万円) | 適正水準(万円) | 調整額(万円) | 根拠 |

| 社長報酬 | 3,600 | 2,400 | +1,200 | 同規模企業相場との比較 |

| 個人的車両費用 | 300 | 0 | +300 | 事業関連性なし |

| 個人的旅行費用 | 200 | 0 | +200 | 事業関連性なし |

| 合計 | – | – | +1,700 | – |

最終的な正常収益力算出例

M社の正常収益力算出結果をまとめると以下のようになります。

| 項目 | 金額(万円) | 改善率 |

| 調整前EBITDA | 18,000 | – |

| 一時的項目調整 | +800 | – |

| 特別項目調整 | +1,200 | – |

| M&A関連調整 | +1,700 | – |

| 調整後EBITDA | 21,700 | +20.6% |

この例では、適切な調整により正常収益力が20%以上改善されており、M&A価格に大きな影響を与えることが分かります。

調整項目の分類と具体例:実務での見つけ方

調整項目を適切に特定することは、正常収益力分析の成否を左右する重要なポイントです。ここでは、実務でよく遭遇する調整項目を体系的に分類し、それぞれの見つけ方と処理方法を詳しく解説します。

一時的・非経常的損益の調整

発見方法と分析手順

一時的・非経常的損益を発見するためには、以下の手順で分析を進めます:

- 損益計算書の科目別分析:前年同期比で大幅に増減している科目を特定

- 総勘定元帳の詳細確認:金額の大きい仕訳の内容を個別確認

- 月次推移分析:特定月に異常値を示している項目を特定

N社(建設業)の台風被害調整例

2023年9月の台風により、N社の建設現場で以下の被害が発生しました。

| 被害項目 | 金額(万円) | 会計処理 | 調整判定 | 調整額(万円) |

| 仮設建物の損壊 | 1,500 | 特別損失 | 一時的費用 | +1,500 |

| 建設機械の修理 | 800 | 修繕費 | 部分調整 | +500 |

| 工事遅延による追加人件費 | 1,200 | 労務費 | 一時的費用 | +1,200 |

| 保険金収入 | 2,000 | 特別利益 | 一時的収益 | -2,000 |

| 純調整額 | – | – | – | +1,200 |

建設機械の修理費については、通常の修繕費(年300万円)を超える部分500万円のみを調整対象としています。

会計処理上の調整

発見方法

会計処理上の調整項目を発見するためには、以下の点を確認します:

- 会計方針の変更履歴確認:注記事項で会計方針変更を確認

- 引当金の妥当性検証:設定基準と実績の比較

- 収益認識基準の適用状況:新基準適用による影響の確認

P社(卸売業)の会計処理見直し例

P社では以下の会計処理の見直しを実施しました。

| 見直し項目 | 現状 | 適正処理 | 調整額(万円) | 根拠 |

| 貸倒引当金 | 売掛金の3% | 売掛金の0.8% | +1,200 | 過去5年の貸倒実績 |

| 棚卸資産評価 | 最終仕入原価法 | 移動平均法 | +300 | 比較可能性の確保 |

| 収益認識 | 出荷基準 | 着荷基準 | -150 | 新基準への統一 |

M&A実行により変化する損益項目

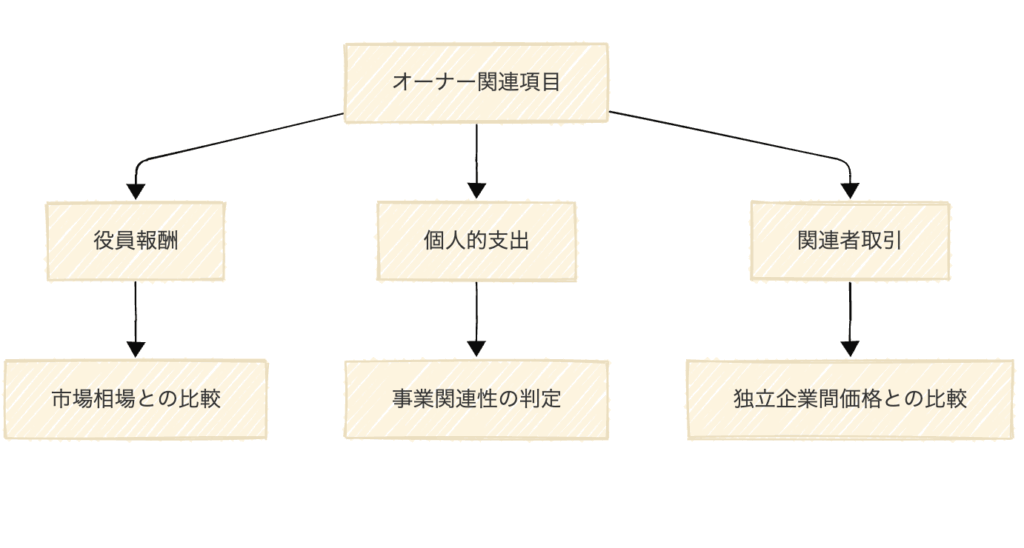

オーナー企業特有の調整項目

オーナー企業では、経営者の個人的な事情が会社の損益に影響を与えている場合があります。M&A後はこれらの要因が解消されるため、適切な調整が必要です。

R社(サービス業)のオーナー関連調整

R社(従業員50名、IT企業)について、以下のオーナー関連調整を実施しました。

| 調整項目 | 現状(万円) | 適正水準(万円) | 調整額(万円) | 根拠 |

| 社長報酬 | 2,400 | 1,800 | +600 | 同規模IT企業相場 |

| 高級車リース料 | 240 | 0 | +240 | 個人的使用 |

| 家族携帯電話代 | 36 | 0 | +36 | 個人的支出 |

| 個人的書籍購入 | 24 | 0 | +24 | 個人的支出 |

| 関連会社外注費 | 1,200 | 900 | +300 | 市場価格との差額 |

| 残業代適正化 | 0 | 480 | -480 | 労働基準法遵守 |

| 賞与水準改善 | 0 | 600 | -600 | 従業員処遇改善 |

| 純調整額 | – | – | +120 | – |

中小企業特有の調整項目

節税対策の影響除去

中小企業では節税を目的とした支出が多く見られます。これらの支出の事業必要性を検証し、適切な調整を行います。

T社(製造業)の節税関連調整

| 調整項目 | 現状(万円) | 適正水準(万円) | 調整額(万円) | 根拠 |

| 生命保険料 | 1,800 | 600 | +1,200 | 事業リスク対応分のみ |

| 交際費 | 960 | 480 | +480 | 同業他社平均(売上高の0.6%) |

| 社員旅行費用 | 600 | 300 | +300 | 同規模企業相場 |

| 賃借料 | 2,400 | 1,800 | +600 | 近隣相場との比較 |

| 合計調整額 | – | – | +2,580 | – |

この調整により、T社の調整前EBITDA 12,000万円が調整後14,580万円となり、21.5%の改善効果が得られました。

調整項目特定のチェックリスト

実務で調整項目を見落とさないために、以下のチェックリストを活用します:

| 確認項目 | チェックポイント | 発見方法 |

| 損益計算書分析 | 前年同期比で大幅増減している科目 | 増減分析表の作成 |

| 月次推移分析 | 特定月に異常値を示している項目 | 月次推移グラフの作成 |

| 総勘定元帳確認 | 金額の大きい個別仕訳の内容 | 仕訳日記帳の精査 |

| 注記事項確認 | 会計方針変更、偶発債務等 | 財務諸表注記の詳細確認 |

| 税務申告書確認 | 申告調整項目、別表四の内容 | 税務申告書との突合 |

| 稟議書・議事録 | 重要な意思決定事項 | 社内資料の確認 |

| 銀行取引明細 | 帳簿に計上されていない取引 | 預金通帳との突合 |

実務上の留意点と注意事項

正常収益力分析を成功させるためには、理論的な理解だけでなく、実務特有の課題と対処法を理解することが重要です。

調整項目の判定における実務的課題

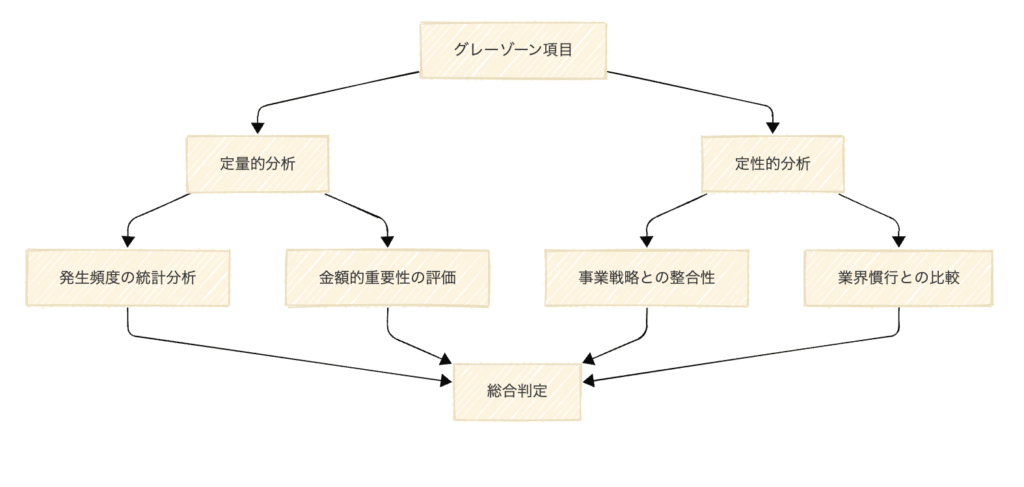

グレーゾーンの判定方法

実務では、明確に一時的・経常的と判定できない「グレーゾーン」の項目が多く存在します。このような項目については、定量的分析と定性的分析を組み合わせた総合的な判定が必要です。

U社の広告宣伝費判定例

U社(小売業)の広告宣伝費について、グレーゾーン判定のプロセスを示します。

| 年度 | 広告宣伝費(万円) | 特殊要因 |

| 2019年度 | 1,200 | 通常年 |

| 2020年度 | 800 | コロナ禍で削減 |

| 2021年度 | 2,500 | 新店舗オープン |

| 2022年度 | 1,800 | ブランド強化 |

| 2023年度 | 3,000 | 創業記念キャンペーン |

判定プロセス

- 定量分析

- 平均値:1,860万円

- 標準偏差:884万円

- 2023年度は平均+1.3σ(やや異常値)

- 定性分析

- 創業記念は10年に1回の特別企画

- ブランド強化は継続的な戦略

- 新規出店計画も継続予定

- 総合判定

- 基準額:1,800万円(2019年、2022年の平均)

- 調整額:1,200万円(3,000万円-1,800万円)

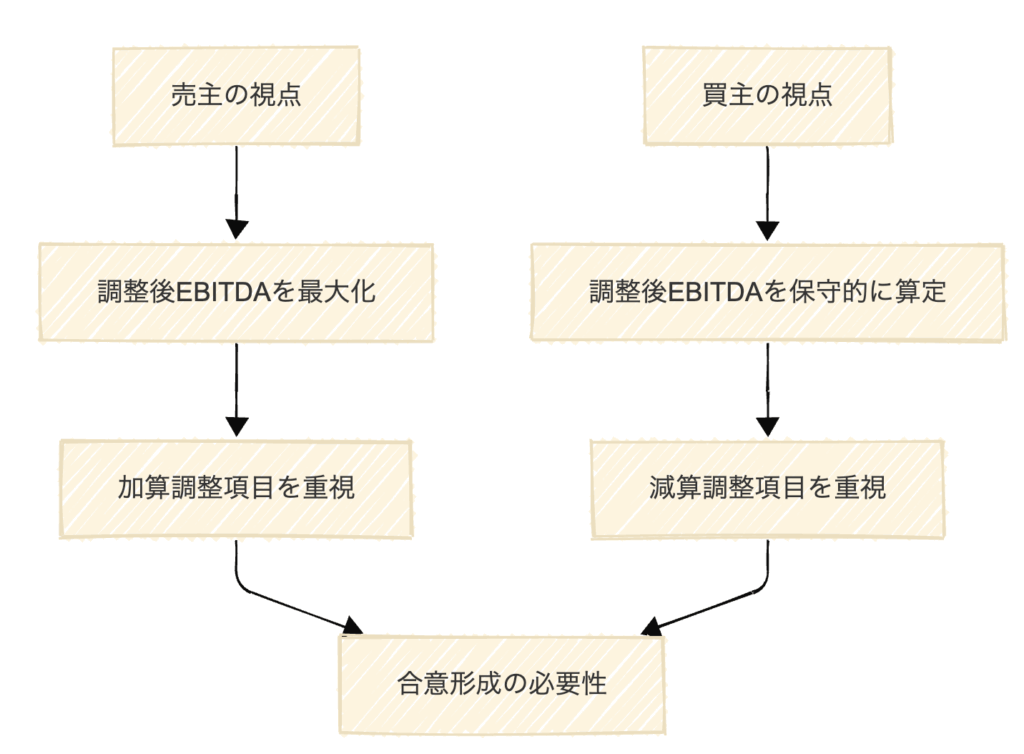

売主・買主の視点の違いと合意形成

利害対立の構造理解

M&Aにおける正常収益力分析では、売主と買主の利害が対立する構造となっています。

V社のM&A交渉における合意形成例

V社のM&A交渉において、以下の調整項目について売主・買主間で見解が分かれました。

| 調整項目 | 売主主張 | 買主主張 | 合意内容 |

| システム開発費 | 全額調整(2,000万円) | 調整なし | 超過部分のみ調整(1,200万円) |

| 特別賞与 | 全額調整(1,500万円) | 調整なし | 超過部分のみ調整(1,000万円) |

合意形成のポイントは以下の通りです:

- 客観的データに基づく議論

- 第三者専門家の意見活用

- 段階的な妥協案の検討

月次決算の重要性とLTM分析

LTM(Last Twelve Months)分析の実務

最新の業績動向を反映するため、直近12ヶ月の実績を用いた分析が重要です。

W社のLTM分析例

W社(2024年3月決算)の2024年9月時点でのLTM分析を実施しました。

| 月 | EBITDA(万円) | 累計(万円) |

| 2023年10月 | 1,200 | 1,200 |

| 2023年11月 | 1,100 | 2,300 |

| 2023年12月 | 1,800 | 4,100 |

| 2024年1月 | 900 | 5,000 |

| 2024年2月 | 950 | 5,950 |

| 2024年3月 | 1,300 | 7,250 |

| 2024年4月 | 1,150 | 8,400 |

| 2024年5月 | 1,200 | 9,600 |

| 2024年6月 | 1,250 | 10,850 |

| 2024年7月 | 1,400 | 12,250 |

| 2024年8月 | 1,350 | 13,600 |

| 2024年9月 | 1,300 | 14,900 |

LTM EBITDA:14,900万円(前年度14,200万円から+4.9%改善)

月次決算精度向上のポイント

LTM分析の精度を向上させるためには、以下の点が重要です:

- 継続記録法による棚卸管理:月次での正確な売上原価把握

- 経費の月次計上:未払費用の適切な見積計上

- 減価償却費の月次計上:設備投資の月次反映

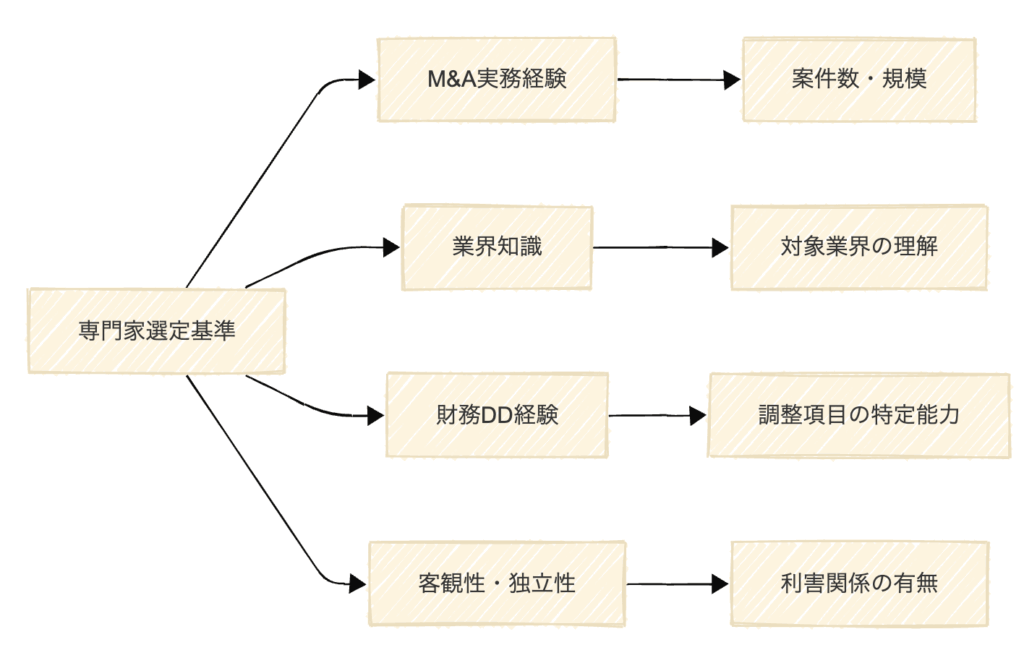

専門家活用の重要性

公認会計士の専門性活用

正常収益力分析には高度な専門知識が必要であり、適切な専門家の活用が不可欠です。

X社の専門家活用事例

X社(製造業、売上高30億円)のM&A案件において、以下の専門家を活用しました。

| 専門家 | 役割 | 成果 |

| 財務DD担当公認会計士 | 正常収益力分析の実施 | 調整項目の漏れなき特定 |

| 税務DD担当税理士 | 税務リスクの評価 | 税務調整項目の特定 |

| 法務DD担当弁護士 | 契約関係の確認 | 労務関連調整項目の確認 |

この結果、客観的で説得力のある分析が実現し、売主・買主間の円滑な合意形成が可能となりました。

ケーススタディ:業種別の実践的分析

理解を深めるために、製造業とサービス業の具体的な事例を通じて、正常収益力分析の実践的な適用方法を解説します。

製造業の事例:精密部品製造業Y社

企業概要

| 項目 | 内容 |

| 従業員数 | 120名 |

| 主力製品 | 自動車部品、産業機械部品 |

| 売上高 | 18億円 |

| 株主構成 | 創業者(現社長、68歳)が85%保有 |

| M&A目的 | 事業承継 |

財務概要(直近3年平均)

| 項目 | 金額(万円) | 比率 |

| 売上高 | 180,000 | 100.0% |

| 営業利益 | 14,400 | 8.0% |

| 減価償却費 | 7,200 | 4.0% |

| 調整前EBITDA | 21,600 | 12.0% |

正常収益力分析の実施

詳細な調整項目分析

1.設備投資による減価償却費の調整

| 項目 | 金額(万円) | 備考 |

| 新設備投資額 | 24,000 | 2022年度導入 |

| 年間減価償却費 | 2,400 | 10年償却 |

| 従来設備との差額 | +800 | 年間増加分 |

| 生産性向上効果 | 1,500 | 人件費削減+品質向上 |

| 判定 | 調整なし | 効果が費用を上回る |

1.原材料価格変動の影響

| 項目 | 2021年度 | 2022年度 | 2023年度 |

| 特殊鋼材価格(円/kg) | 100 | 115 | 125 |

| 価格上昇率 | – | +15% | +25% |

| 年間使用量(kg) | 50,000 | 50,000 | 50,000 |

| 影響額(万円) | – | +750 | +1,250 |

| 販売価格転嫁率 | – | 60% | 80% |

| 未転嫁額(万円) | – | +300 | +250 |

調整:2023年度の未転嫁部分250万円を加算調整

1.品質管理費用の調整

| 項目 | 金額(万円) | 発生頻度 | 調整額(万円) |

| ISO認証更新費用 | 600 | 3年に1回 | +400 |

| 年平均負担 | 200 | – | – |

| 当年度超過分 | 400 | – | +400 |

1.オーナー関連調整

| 項目 | 現状(万円) | 適正水準(万円) | 調整額(万円) |

| 社長報酬 | 3,000 | 2,200 | +800 |

| 高級車リース | 180 | 0 | +180 |

| 個人的接待費 | 120 | 0 | +120 |

| 家族旅行費 | 100 | 0 | +100 |

| 合計 | – | – | +1,200 |

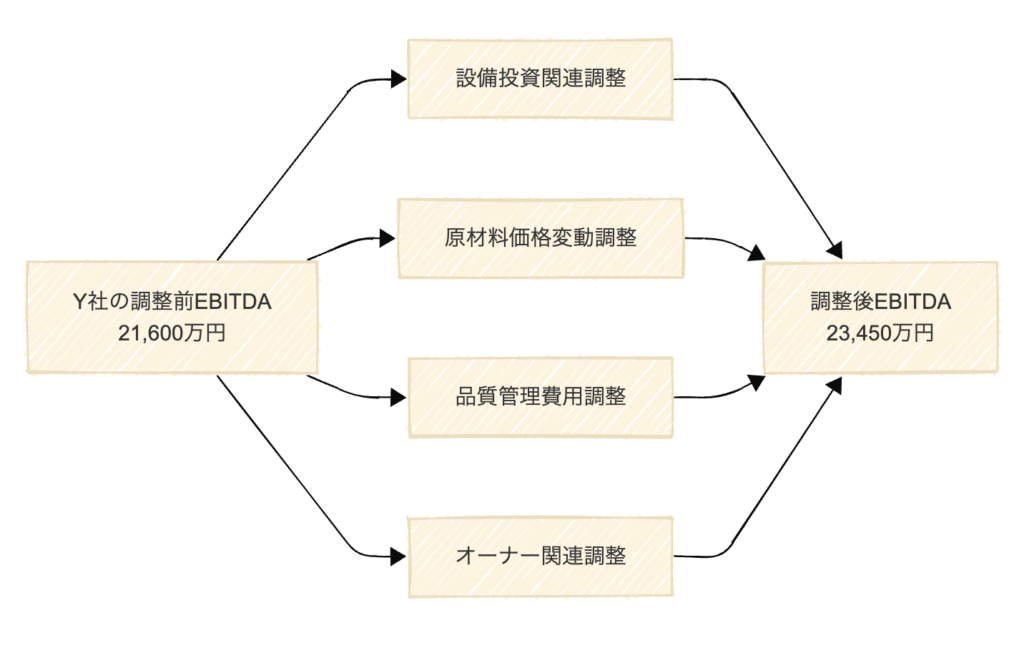

Y社の最終調整結果

| 項目 | 金額(万円) | 改善率 |

| 調整前EBITDA | 21,600 | – |

| 原材料価格未転嫁分 | +250 | – |

| 品質管理費用超過分 | +400 | – |

| オーナー関連調整 | +1,200 | – |

| 調整後EBITDA | 23,450 | +8.6% |

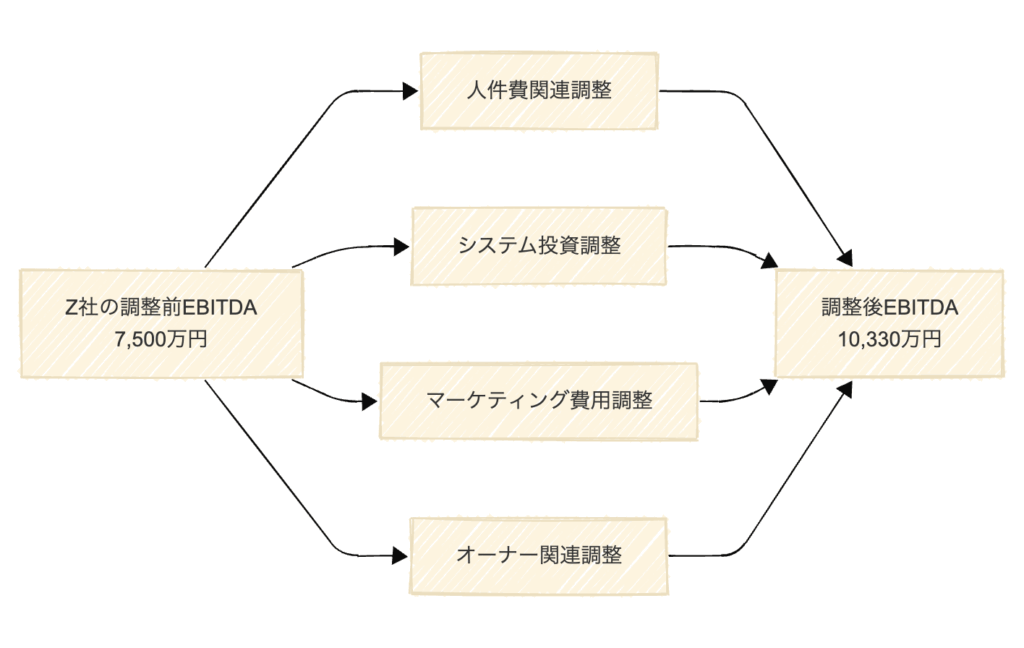

サービス業の事例:システム開発業Z社

企業概要

| 項目 | 内容 |

| 従業員数 | 60名 |

| 主力事業 | 中小企業向け業務システム開発 |

| 売上高 | 6億円 |

| 株主構成 | 創業者(現社長、55歳)が60%保有 |

| M&A目的 | 事業拡大のための資金調達 |

財務概要(直近3年平均)

| 項目 | 金額(万円) | 比率 |

| 売上高 | 60,000 | 100.0% |

| 営業利益 | 6,000 | 10.0% |

| 減価償却費 | 1,500 | 2.5% |

| 調整前EBITDA | 7,500 | 12.5% |

正常収益力分析の実施

詳細な調整項目分析

1.人件費水準の調整

| 項目 | Z社 | 市場相場 | 差額 |

| エンジニア平均年収(万円) | 650 | 580 | +70 |

| 対象人数(名) | 40 | – | – |

| 年間超過額(万円) | 2,800 | – | – |

| 付加価値創出効果 | 14,400 | – | – |

| 判定 | 調整なし | 効果が費用を大幅に上回る | – |

1.システム投資の調整

| 項目 | 金額(万円) | 効果期間 | 調整額(万円) |

| 開発環境刷新費用 | 2,600 | 5年間 | +2,080 |

| 年平均負担 | 520 | – | – |

| 当年度超過分 | 2,080 | – | +2,080 |

1.マーケティング費用の調整

| 項目 | 金額(万円) | 効果期間 | 調整額(万円) |

| ブランディング強化費用 | 2,000 | 3年間 | +800 |

| 年平均負担 | 667 | – | – |

| 過去実績平均 | 800 | – | – |

| 調整対象額 | 1,200 | – | – |

| 平準化後調整額 | 800 | 2/3を調整 | +800 |

1.オーナー関連調整

| 項目 | 現状(万円) | 適正水準(万円) | 調整額(万円) |

| 社長報酬 | 1,800 | 1,400 | +400 |

| 関連会社外注費 | 600 | 450 | +150 |

| 残業代適正化 | 0 | 360 | -360 |

| 賞与水準改善 | 0 | 240 | -240 |

| 純調整額 | – | – | -50 |

Z社の最終調整結果

| 項目 | 金額(万円) | 改善率 |

| 調整前EBITDA | 7,500 | – |

| システム投資超過分 | +2,080 | – |

| マーケティング費用超過分 | +800 | – |

| オーナー関連調整 | -50 | – |

| 調整後EBITDA | 10,330 | +37.7% |

業種別特徴の比較分析

| 項目 | 製造業(Y社) | サービス業(Z社) |

| 主要調整項目 | 設備投資、原材料価格、品質管理 | 人件費、システム投資、マーケティング |

| 調整の特徴 | 物理的資産の影響大 | 人的資産の影響大 |

| 投資効果の評価 | 生産性向上、コスト削減 | 付加価値創出、競争力強化 |

| 調整後改善率 | +8.6% | +37.7% |

| 留意点 | 設備投資サイクルの考慮 | 人材投資の効果測定 |

この比較から、サービス業の方が調整項目による改善効果が大きい傾向があることが分かります。これは、サービス業では人件費や無形資産への投資が多く、これらの調整による影響が大きいためです。

まとめ

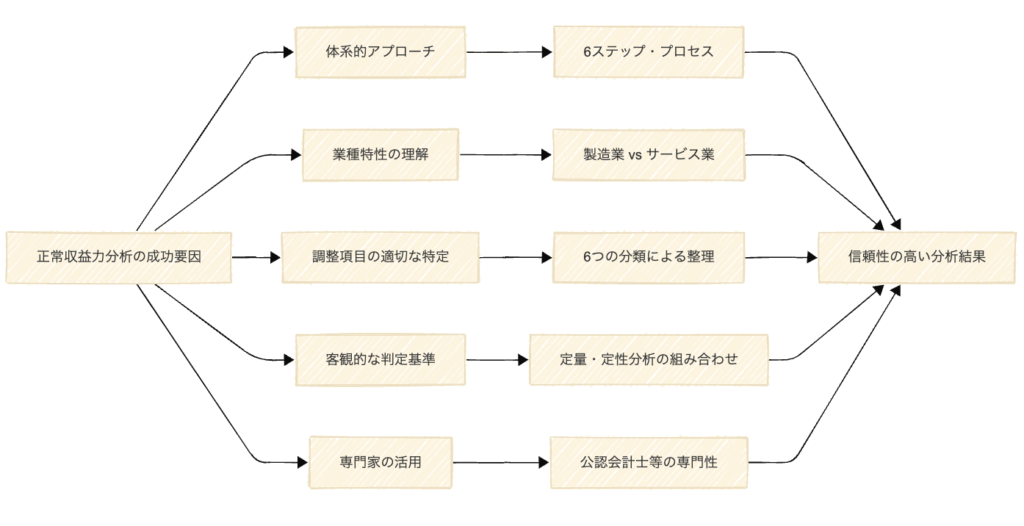

正常収益力分析は、M&Aにおける企業価値評価の中核を成す重要な手法です。本記事で解説した内容を実務で活用するためのポイントを整理します。

重要なポイント

1. 体系的なアプローチの重要性

6ステップ・プロセスに従った段階的な分析により、調整項目の見落としを防ぎ、一貫性のある結果を得ることができます。各ステップでの具体的な作業内容と判断基準を理解することが重要です。

2. 業種特性の理解

製造業では設備投資や原材料価格変動、サービス業では人件費やシステム投資など、業種特有の調整項目を理解することが重要です。業界の特性を踏まえた分析により、より精度の高い正常収益力を算出できます。

3. 調整項目の適切な分類

以下の6つのカテゴリーによる体系的な整理が有効です:

- 一時的・非経常的損益

- 会計処理上の調整

- 営業外・特別損益の組み替え

- M&A関連調整

- プロフォーマ調整

- 中小企業特有の調整

4. 客観的な判定基準の活用

発生頻度、金額的重要性、事業関連性、将来継続性などの定量・定性基準を組み合わせた総合的な判定が必要です。グレーゾーンの項目については、複数の観点からの分析により適切な判定を行います。

5. 専門家の活用

公認会計士等の専門家による客観的で専門的な分析により、信頼性と説得力のある結果を得ることができます。M&A実務経験が豊富な専門家の活用が特に重要です。

実務での活用に向けて

正常収益力分析は、単なる計算作業ではなく、企業の事業内容、競争環境、将来性などを総合的に評価する高度な専門業務です。以下の点を意識して実務に取り組むことが重要です:

継続的な学習の重要性

M&A市場の動向、会計基準の変更、税制改正などの環境変化に対応するため、継続的な学習が不可欠です。最新の実務動向を把握し、分析手法の改善を図ることが重要です。

実務経験の積み重ね

理論的な理解だけでなく、実際の案件を通じた経験の積み重ねにより、調整項目の特定能力や判定精度を向上させることができます。多様な業種・規模の企業を経験することで、幅広い知見を獲得できます。

チームワークの重要性

正常収益力分析は、財務、税務、法務、事業の各専門家が連携して実施する総合的な作業です。各専門家の知見を統合し、多角的な視点から分析を行うことが重要です。

M&A市場の拡大と企業価値評価の重要性の高まりに伴い、正常収益力分析のスキルは会計士にとってますます重要な専門能力となっています。本記事で解説した理論と実務の両面からの理解を基礎として、より精度の高い企業価値評価を実現し、M&Aの成功に貢献することが期待されます。

本記事が、皆様の実務能力向上の一助となれば幸いです。