はじめに:M&Aにおける「予期せぬ嵐」への備え

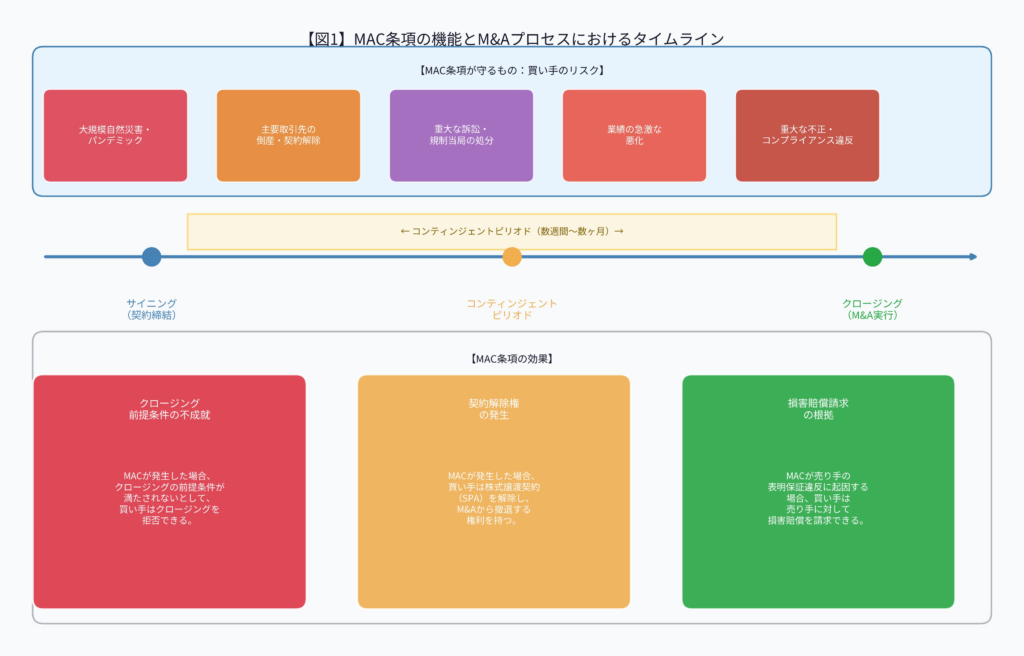

M&Aの契約締結(サイニング)から実行(クロージング)までの期間には、数ヶ月を要することが少なくありません。この間に、対象会社の事業環境が激変し、企業価値が大きく損なわれる「予期せぬ嵐」に見舞われるリスクが常に存在します。このリスクに対する重要な安全装置が、MAC条項(Material Adverse Change Clause)、すなわち「重大な悪影響条項」です。

MAC条項は、サイニング後に対象会社の事業や財産状態に「重大な悪影響」が生じた場合に、買い手がM&A取引から撤退する権利(ディール・ウォークアウェイ権)を認めるものです。しかし、何が「重大な悪影響」にあたるかの判断は極めて難しく、安易な発動は深刻な法的紛争を招きかねません。

本記事では、M&A実務におけるMAC条項の戦略的な活用法について、その基礎知識から具体的な交渉ポイント、さらには近時の裁判例の動向までを、専門家の視点から深く掘り下げて解説します。買い手と売り手、双方の担当者がこの複雑な条項を正しく理解し、自社のリスクを適切に管理するための一助となることを目指します。

第1章:MAC条項(重大な悪影響条項)の基礎知識

MAC条項は、M&A契約における最も重要なリスク配分条項の一つです。

1-1. MAC条項とは何か?

MAC条項とは、M&A契約の締結後、クロージングまでの間に、対象会社に「重大な悪影響(Material Adverse Change / Material Adverse Effect)」が発生した場合に、買い手に契約解除権などの救済措置を与える条項です。

【条項例(簡易版)】

「本契約締結日からクロージング日までの間に対象会社に重大な悪影響(Material Adverse Effect)が発生していないことが、本件取引実行の前提条件となる。」

この条項により、買い手は、予期せぬ事態によって対象会社の価値が著しく毀損した場合には、M&Aを中止することができます。一方で、売り手にとっては、安易に買い手に撤退の口実を与えないよう、MACの定義を限定することが重要となります。

1-2. なぜMAC条項が重要なのか?

サイニングからクロージングまでの期間(Contingent Period)は、買い手にとって大きなリスクを伴います。この期間中、対象会社の経営は依然として売り手の管理下にあり、買い手は直接コントロールできません。この間に大規模な自然災害、パンデミック、主要取引先の倒産、大規模な訴訟の提起などが発生すれば、買い手が当初想定していた企業価値は大きく損なわれます。

MAC条項は、このような「未知のリスク」を買い手から売り手へ移転させる機能を持っています。つまり、クロージングまでの期間に発生した予期せぬ重大な事象のリスクは、原則として売り手が負担することになるのです。[2]

第2章:MAC条項の構成要素と交渉ポイント

MAC条項の実効性は、その定義の仕方にかかっています。ここでは、MAC条項を構成する主要な要素と、契約交渉におけるポイントを解説します。

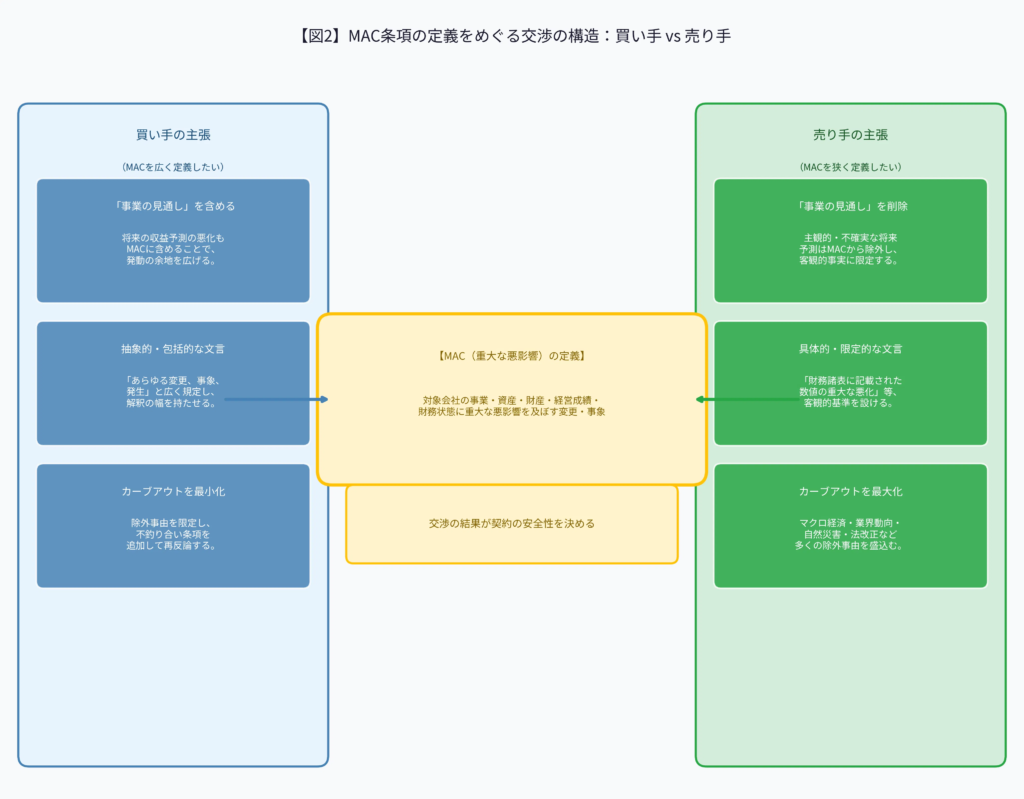

2-1. 「重大な悪影響(MAC)」の定義

MACの定義は、通常、「対象会社の事業、資産、財産、経営成績、または財務状態に重大な悪影響を及ぼす、いかなる変更、事象、発生」といった形で規定されます。交渉のポイントは、この定義をいかに具体的に、かつ自社に有利なように定めるかです。

- 買い手の視点:定義を広く、抽象的にすることで、より多くの事象をMACに含めようとします。「事業の見通し(Prospects)」といった将来の予測に関する文言を含めることを目指します。

- 売り手の視点:定義を狭く、具体的に限定しようとします。特に「事業の見通し」といった主観的な要素は、解釈の余地が大きすぎるため、断固として削除を求めます。

2-2. MACからの「除外事由(カーブアウト)」

売り手は、MACの定義を限定するために、「除外事由(Carve-out)」を設けることを求めます。これは、たとえ重大な悪影響が生じたとしても、それが特定の事由に起因する場合にはMACとはみなさない、という例外規定です。

| 除外事由の例 | 交渉のポイント |

|---|---|

| ① 一般的な経済・市場の変動 | 業界全体やマクロ経済の悪化は、対象会社固有の問題ではないため除外すべき、と売り手は主張します。 |

| ② 法令・会計基準の変更 | 法改正などの影響は、すべての企業が等しく受けるものであるため、除外するのが一般的です。 |

| ③ M&A契約の公表・実行 | M&Aの公表自体が原因で取引先が離反するようなケースは、買い手が受容すべきリスクとされます。 |

| ④ 自然災害・戦争・テロ | これらの不可抗力事由を含めるか否かは、交渉における主要な論点の一つです。 |

買い手としては、これらの除外事由に対して、「ただし、当該事象が他の同業他社と比較して対象会社に不釣り合いに大きな影響を与える場合を除く」といった「不釣り合い条項(Disproportionate Effect Clause)」を追加することで、再反論を試みます。

第3章:MAC条項の発動が争われた歴史的裁判例

MAC条項の解釈は、最終的には裁判所の判断に委ねられます。ここでは、MAC条項の歴史を形作ってきた重要な裁判例を紹介します。

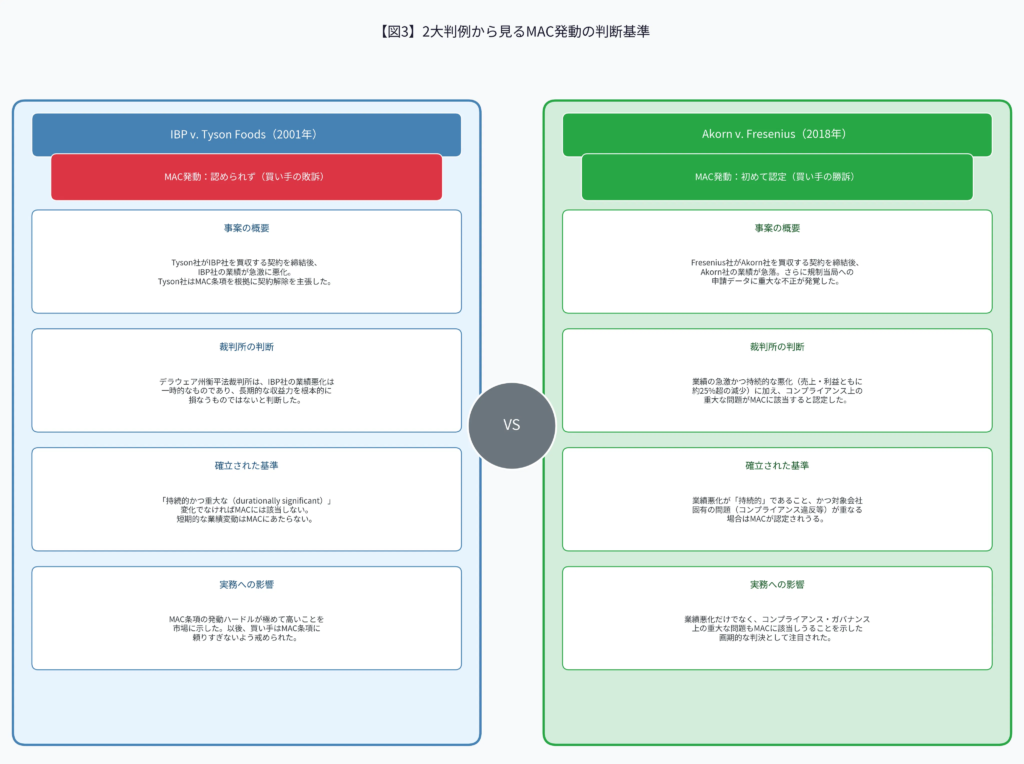

3-1. IBP v. Tyson Foods 事件(2001年)

アメリカのデラウェア州裁判所は、IBP社の業績不振は短期的なものであり、長期的な収益力を揺るがす「持続的(durationally significant)」なものではないとして、Tyson社によるMAC条項の発動を認めませんでした。この判決は、MACの発動のハードルが極めて高いことを市場に示しました。

3-2. Akorn v. Fresenius 事件(2018年)

IBP事件から17年後、デラウェア州裁判所は初めてMAC条項の発動を認める判決を下しました。対象会社Akorn社の急激かつ持続的な業績悪化に加え、規制当局に提出したデータに重大な不正があったことが決定打となりました。この判決は、業績悪化だけでなく、コンプライアンス上の重大な問題もMACに該当しうることを示唆しました。

第4章:【立場別】MAC条項の活用戦略チェックリスト

MAC条項を自社に有利に活用するためには、契約交渉の段階から周到な準備が必要です。

4-1. 【買い手向け】MAC条項交渉チェックリスト

| チェック項目 | 戦略的アプローチ |

|---|---|

| MAC定義の広範化 | 「事業の見通し」を含めるなど、可能な限り広く抽象的な定義を目指す。 |

| カーブアウトの限定 | 売り手が提示する除外事由を限定し、それぞれに「不釣り合い条項」を追加する。 |

| 定量的基準の回避 | 「売上が20%以上減少した場合」といった具体的な数値基準は、逆に発動の足かせになるため避ける。 |

| 情報収集権の確保 | MACに該当しうる事象が発生した場合に、売り手に対して詳細な情報提供を求める権利を契約に盛り込む。 |

4-2. 【売り手向け】MAC条項交渉チェックリスト

| チェック項目 | 戦略的アプローチ |

|---|---|

| MAC定義の具体化 | 「事業の見通し」を削除し、客観的かつ具体的な事象に限定する。 |

| カーブアウトの最大化 | 経済情勢、業界動向、自然災害、パンデミックなど、可能な限り多くの除外事由を盛り込む。 |

| 知識の限定 | 「売り手が知る限り(to the seller’s knowledge)」といった限定を加えることで、未知のリスクを対象外とする。 |

| クロージングへの努力義務 | 買い手に対し、クロージングに向けて最善の努力を尽くす義務を課すことで、安易なMAC条項の発動を牽制する。 |

第5章:MAC条項と他の契約条項との関係

MAC条項は、単独で機能するわけではありません。表明保証やコベナンツといった他の条項と密接に関連しています。

- 表明保証との関係:売り手は、「サイニング時点においてMACは発生していない」ことを表明保証します。もしこの表明が偽りであった場合、買い手は表明保証違反を理由に契約を解除できます。

- コベナンツとの関係:売り手は、サイニングからクロージングまでの間、「通常の業務過程に従って事業を運営する」といった約束(コベナンツ)をします。これに違反し、結果としてMACが生じた場合、買い手はコベナンツ違反とMAC条項の両方を根拠に契約解除を主張できます。

おわりに:MAC条項は「伝家の宝刀」である

MAC条項は、買い手にとってM&Aのリスクを管理するための強力な武器ですが、その発動が認められるハードルは極めて高いのが実情です。裁判所は、契約の安定性を重視し、安易な契約解除を認めない傾向にあります。したがって、MAC条項は、いざという時に抜くかもしれない「伝家の宝刀」ではあるものの、実際に抜くことは極めて稀であると理解しておくべきです。

近年のコロナ禍や地政学リスクの高まりを受け、MAC条項の重要性はますます増しています。買い手も売り手も、契約交渉の段階で一言一句に至るまで細心の注意を払い、自社のリスクを適切にコントロールすることが、M&Aを成功に導くための不可欠な要素と言えるでしょう。