はじめに:M&Aにおける「見えざるリスク」とCOC条項

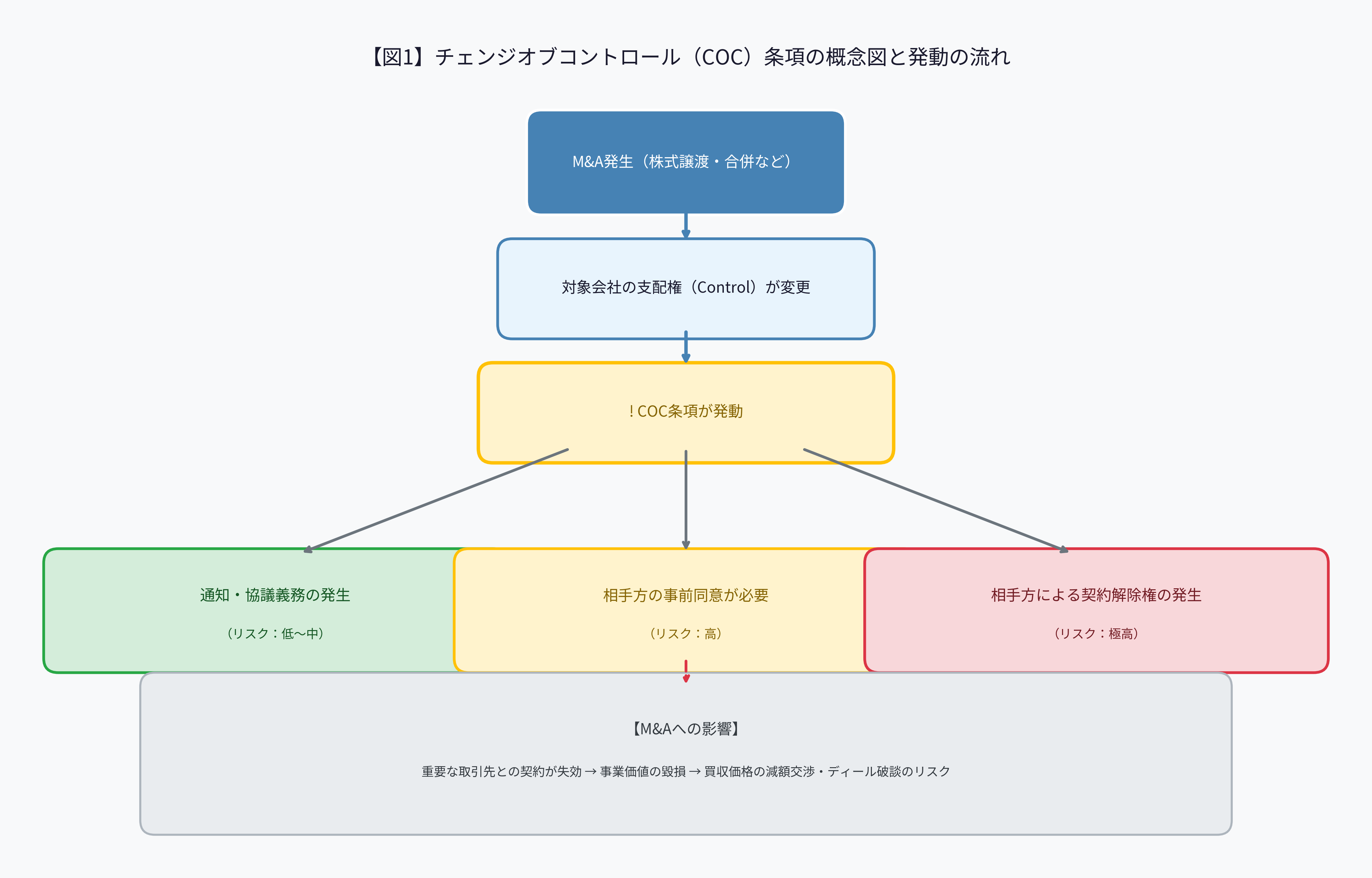

M&A(企業の合併・買収)は、事業の成長を加速させる強力なエンジンですが、その裏にはディールの成否を左右する「見えざるリスク」が潜んでいます。その代表格が、既存の取引契約に含まれるチェンジ・オブ・コントロール(Change of Control、以下「COC」)条項です。

M&Aによって会社の支配権(コントロール)が変更されると、このCOC条項が発動し、最悪の場合、買収後に重要な取引先との契約が打ち切られてしまう可能性があります。これは、買収によって得られるはずだったシナジーや企業価値を大きく損なう致命的なリスクです。

本記事では、M&A実務に精通する専門家の視点から、このCOC条項の基本から、法務デューデリジェンス(法務DD)における発見・分析方法、そして具体的な対応策までを、体系的かつ実践的に解説します。M&Aの買い手・売り手双方の担当者、法務・財務担当者、そしてM&Aに関わるすべてのプロフェッショナルが、この「見えざるリスク」を適切に管理し、取引を成功に導くための一助となることを目的としています。

第1章:チェンジオブコントロール(COC)条項の基礎知識

まずは、COC条項がどのようなもので、なぜ契約に盛り込まれるのか、その基本を理解しましょう。

1-1. COC条項とは何か?

COC条項とは、契約の一方当事者の支配権に重要な変更が生じた場合に、他方当事者に何らかの権利(例:契約解除権、事前承認権)を与える条項のことです。M&Aによる株式譲渡や合併は、この「支配権の変更」の典型例です。

【条項例】

「甲(契約当事者)は、その支配権に変動が生じる場合、乙(相手方)に対し、事前に書面による承諾を得なければならない。乙の承諾なく甲の支配権に変動が生じた場合、乙は催告を要することなく本契約を解除することができる。」

この例のように、COC条項は単なる「通知義務」から「契約解除権」まで、その効力の強さは契約によって大きく異なります。M&Aを検討する際には、対象会社が締結しているすべての重要な契約に、どのような内容のCOC条項が含まれているかを把握することが、リスク管理の第一歩となります。

1-2. なぜCOC条項が重要なのか?

契約相手方にとって、取引の継続は、現在の株主や経営陣との信頼関係に基づいています。もし、競合他社が新しい株主になったり、信頼できない相手に経営権が移ったりすれば、取引の前提が崩れてしまいます。COC条項は、このような場合に備え、契約関係を見直す機会を相手方に与えるための「安全装置」として機能するのです。

特に、売上の大部分を占める主要取引先との契約や、事業の根幹をなすライセンス契約などにCOC条項が含まれている場合、そのリスクは極めて深刻です。買収後に当該契約が失効すれば、企業価値の大幅な毀損に直結するため、M&Aのプロセス全体を通じて最優先で対処すべき課題となります。

1-3. COC条項の主なパターン

COC条項には、その効果に応じていくつかのパターンがあります。買い手・売り手双方がこれらのパターンを正確に理解した上で、リスクの度合いを評価し、対応策を検討することが重要です。[3]

| パターン | 内容 | リスクの度合い |

|---|---|---|

| ① 通知義務 | 支配権の変更が生じる旨を相手方に通知する義務。 | 低 |

| ② 事前協議義務 | 支配権の変更に際し、事前に相手方と誠実に協議する義務。 | 中 |

| ③ 事前同意義務 | 支配権の変更に際し、事前に相手方の書面による同意を得る義務。 | 高 |

| ④ 契約解除権 | 支配権の変更が生じた場合、相手方が一方的に契約を解除できる権利。 | 極高 |

第2章:法務DDにおけるCOC条項の発見と分析

M&Aを成功させるには、法務DDの段階でCOC条項の有無と内容を正確に把握することが不可欠です。

2-1. 契約レビューの進め方

法務DDでは、対象会社が締結しているすべての契約書を精査します。特に、事業の根幹をなす重要な契約(大口の販売契約、仕入契約、ライセンス契約、不動産賃貸借契約など)は、優先的にレビューする必要があります。

実務上は、まず対象会社の全契約を一覧化した「契約リスト」を作成し、売上への貢献度、代替可能性、契約の継続性などの観点から優先順位を付けた上で、重要度の高い契約から順次レビューを進めるのが効率的です。

2-2. COC条項の特定とリスク評価

COC条項は、「Change of Control」と明記されているとは限りません。「株主の変更」「合併」「事業譲渡」「親会社の変更」「第三者への譲渡」といったキーワードで検索し、関連する条項をすべて洗い出すことが重要です。

洗い出した条項については、以下の観点からリスクを評価します。

- 契約の重要性:その契約が失われた場合の事業へのインパクトは?財務的な影響額(売上・利益の減少額)を定量的に試算することが求められます。

- 代替可能性:同様の条件で代替の取引先を見つけることは可能か?代替が困難な独自技術のライセンス契約などは特に注意が必要です。

- 相手方との関係性:相手方との関係は良好か?過去の交渉経緯から、同意を得られる見込みはどの程度か?

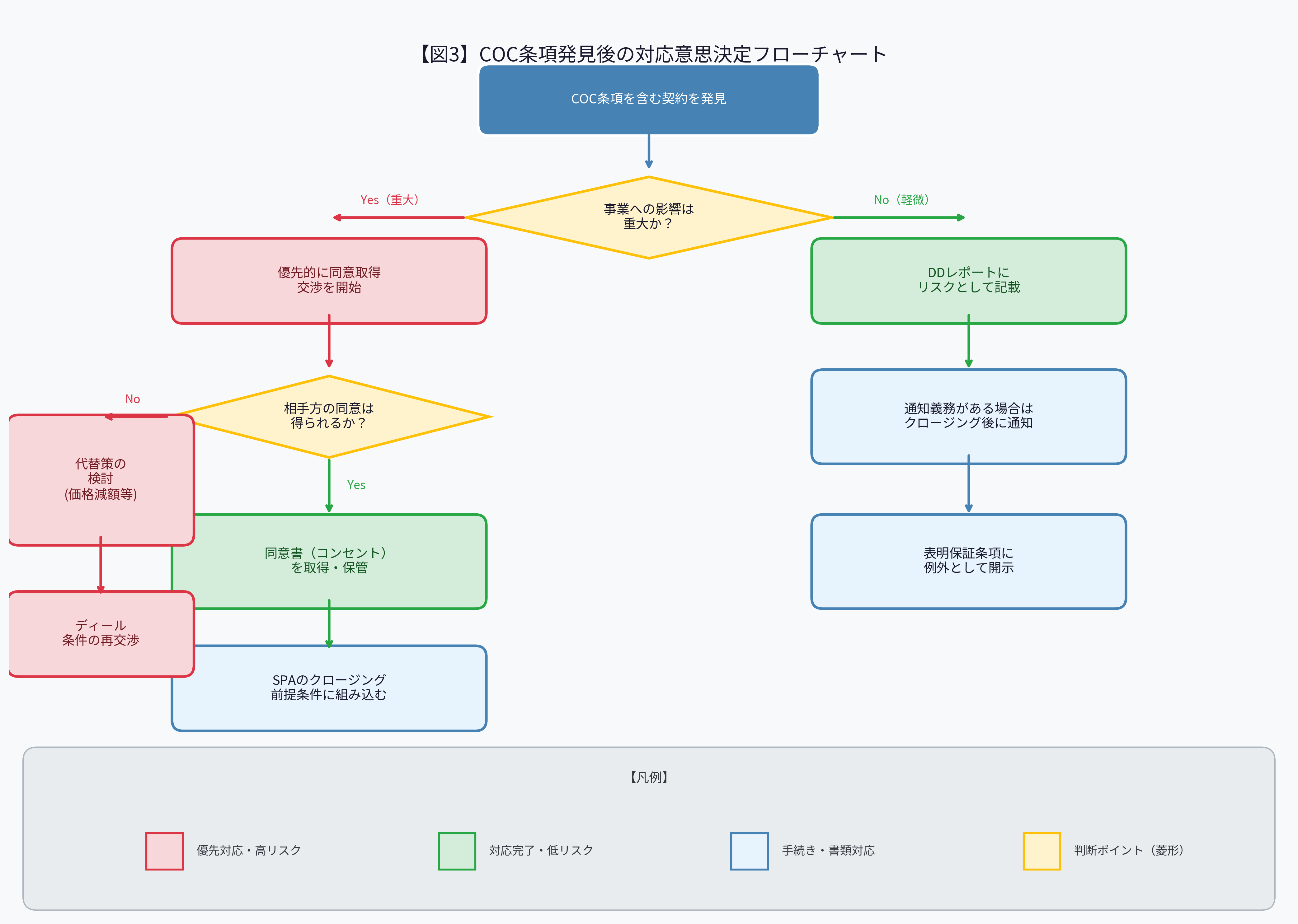

第3章:【ケース別】COC条項への戦略的アプローチ

COC条項が発見された場合、M&Aの実行(クロージング)までに、契約相手方から契約を継続するための同意(コンセント)を取り付ける必要があります。

3-1. 同意取得(コンセント)交渉の基本戦略

同意取得の交渉は、単なる手続きではありません。M&A後の事業の成功を左右する重要なコミュニケーションです。成功のための基本戦略は以下の通りです。

- 早期のリストアップ:DDの初期段階で同意が必要な契約をリストアップする。

- キーパーソンの特定:相手方の意思決定者(キーパーソン)を特定する。

- メリットの提示:M&Aによって相手方にもたらされるメリット(取引拡大、信用力向上など)を丁寧に説明する。

- 懸念の払拭:相手方が抱くであろう懸念(取引条件の変更、情報流出など)に対し、先回りして回答を準備する。

3-2. 同意が得られない場合のリスクヘッジ

万が一、同意が得られない場合に備え、代替策を検討しておくことも重要です。リスクを放置したままM&Aを強行することは、買収後に深刻な問題を引き起こしかねません。

- 契約の再交渉:不利な条件を受け入れてでも契約を維持するかを検討する。取引条件の改善(単価の引き上げなど)を提示することで、相手方の翻意を促す場合もあります。

- 買収価格への反映:契約失効による逸失利益を算定し、買収価格の減額を交渉する。これにより、買い手のリスクを価格面で一定程度ヘッジすることができます。

- アーンアウト条項の活用:買収後の一定期間、当該契約が継続された場合に、追加の対価を支払う仕組みを導入する。売り手に同意取得へのインセンティブを与える手法として有効です。

第4章:COC条項対応の実践的チェックリスト

ここでは、買い手と売り手、それぞれの立場からCOC条項に対応するためのチェックリストを提示します。これらの項目を漏れなく確認することで、COC条項に起因するリスクを最小化することができます。

4-1. 【買い手向け】COC条項DDチェックリスト

| チェック項目 | 確認内容 |

|---|---|

| 契約範囲の特定 | レビュー対象とすべき重要な契約(売上上位、代替困難、長期契約等)は網羅されているか? |

| 条項の類型把握 | COC条項は「通知」「協議」「同意」「解除」のどれに該当するか?条項の文言を正確に把握しているか? |

| リスクの定量評価 | 契約が失われた場合の財務的インパクト(売上・利益の減少額)は試算されているか? |

| 同意取得の確度 | 相手方との関係性や過去の交渉経緯から、同意取得の難易度は評価されているか? |

| 対応計画の策定 | 誰が、いつ、どのように相手方と交渉するのか、具体的なアクションプランは存在するか? |

| クロージング前提条件 | 重要な同意取得をSPAのクロージング前提条件に組み込んでいるか? |

4-2. 【売り手向け】COC条項開示準備チェックリスト

| チェック項目 | 確認内容 |

|---|---|

| 事前把握と整理 | 自社の重要な契約に含まれるCOC条項を事前にリストアップし、内容(類型・効果)を整理しているか? |

| VDRでの開示 | 買い手のDDが始まる前に、COC条項リストを仮想データルーム(VDR)で適切に開示しているか? |

| 相手方への根回し | 重要な契約については、M&Aの可能性について事前に相手方に内々に打診・確認しているか? |

| 企業価値への影響説明 | COC条項のリスクが低いこと、または対応可能であることを、論理的に説明できる準備があるか? |

| 表明保証への反映 | COC条項リスクをSPAの表明保証条項の例外事項(ディスクロージャー・スケジュール)に正確に記載しているか? |

| 同意取得の協力 | 買い手の同意取得交渉に対し、売り手として積極的に協力する体制が整っているか? |

第5章:最終契約書(SPA)へのCOC条項対応の反映

COC条項に関する交渉の結果は、最終的な株式譲渡契約書(SPA)に適切に反映させる必要があります。これにより、万が一のトラブルに備えた法的な安全網を構築することができます。

表明保証については、売り手は「重要な契約にCOC条項は存在しない(ただし開示書面に記載のものを除く)」といった表明保証を行うのが一般的です。これにより、買い手は開示されていないCOC条項が事後的に発覚した場合に、損害賠償を請求する根拠を確保できます。

クロージングの前提条件としては、買い手が「重要な契約の相手方から同意書を取得すること」をM&A実行(クロージング)の前提条件とすることが一般的です。これにより、同意が得られない場合には、買い手はクロージングを拒否する権利を持つことになります。

補償条項については、万が一、表明保証違反によって契約が解除され損害が生じた場合に備え、売り手が買い手に補償する旨を定めます。補償の上限額(キャップ)や最低請求額(バスケット)、補償請求の期限なども、交渉によって決定されます。

おわりに:プロアクティブな対応がM&A成功の鍵

チェンジオブコントロール条項は、M&Aのプロセスにおいて避けては通れない重要な論点です。このリスクを看過すれば、買収した事業の価値が大きく毀損されかねません。

重要なのは、法務DDの早い段階でCOC条項の存在を正確に把握し、リスクを評価し、戦略的かつプロアクティブに対応策を講じることです。買い手と売り手が協力し、契約相手方との丁寧なコミュニケーションを通じて同意を取り付けていくプロセスは、M&A後の円滑な事業統合(PMI)の第一歩とも言えます。

COC条項への対応は、法務、財務、事業の各チームが連携して取り組むべき総合的な課題です。必要に応じて、経験豊富な弁護士や公認会計士などの外部専門家を活用し、万全の体制で臨むことが、M&Aを成功に導くための不可欠な鍵となるでしょう。