はじめに:支配獲得の前後で異なる会計処理

M&Aの実務において、企業の支配を獲得するプロセスは一度の取引で完了するとは限りません。複数回にわたって株式を取得する「段階取得」や、すでに子会社化した企業の株式をさらに買い増す「追加取得」は、頻繁に見られる取引です。これらの会計処理は、支配の獲得を境に根本的に異なる考え方に基づいています。特に、平成25年の会計基準改正により、追加取得の処理が大きく変更され、IFRSとのコンバージェンスが図られました。

この記事では、公認会計士の学生やM&A実務者を対象に、「段階取得」と「追加取得」の会計処理について、その違いと実務上のポイントを、図解を交えながら体系的に解説します。

第1章:段階取得 vs 追加取得の全体像

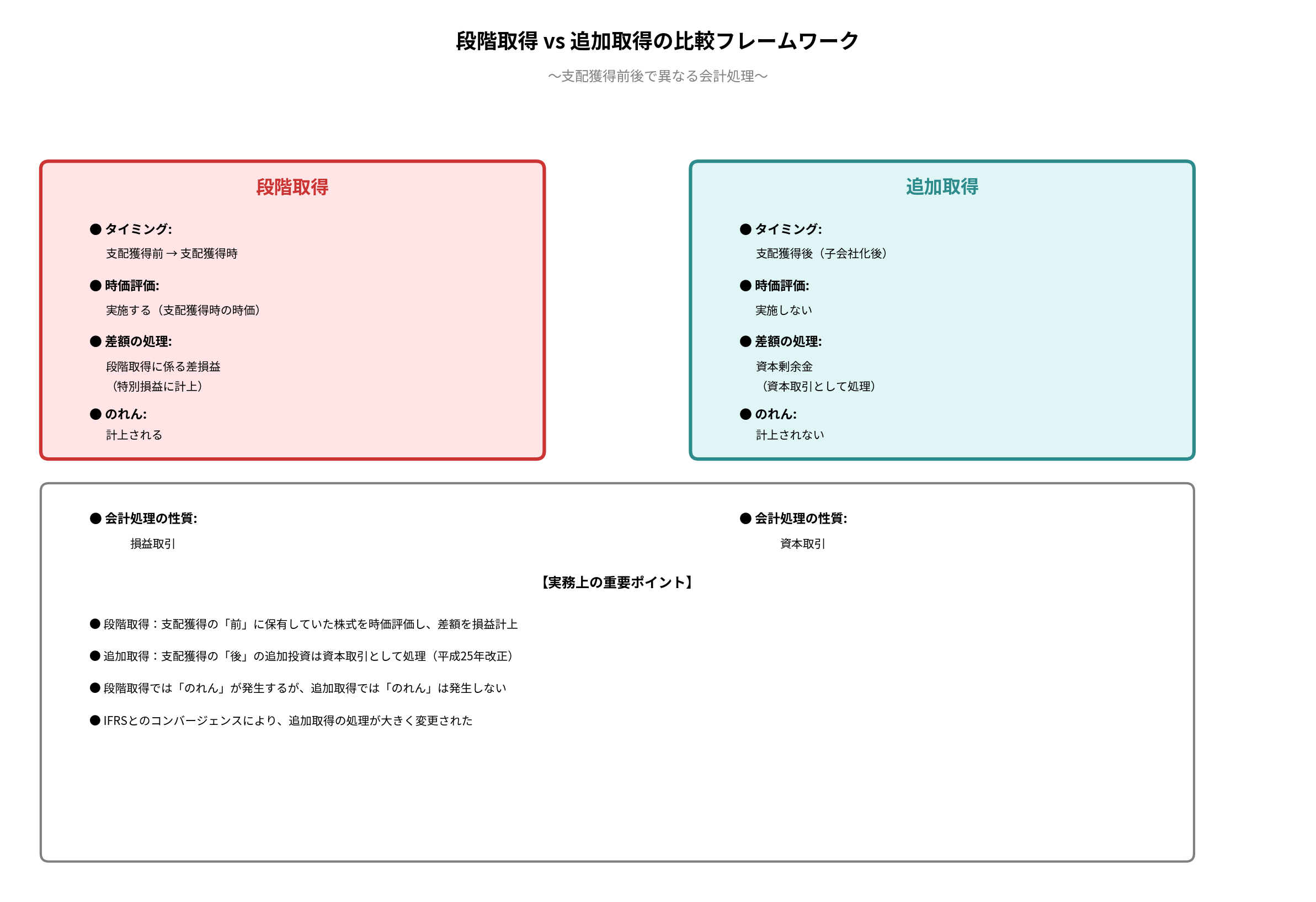

段階取得と追加取得の最も重要な違いは、「支配の獲得」をまたぐ取引かどうかという点です。段階取得は支配獲得に至るまでのプロセスであり、追加取得は支配獲得後の資本政策の一環です。この違いが、会計処理の性質を「損益取引」と「資本取引」に大きく分けています。

以下のフレームワーク図は、両者の違いを6つの主要な観点から整理したものです。

| 項目 | 段階取得 | 追加取得 |

|---|---|---|

| タイミング | 支配獲得前 → 支配獲得時 | 支配獲得後(子会社化後) |

| 時価評価 | 実施する | 実施しない |

| 差額の処理 | 段階取得に係る差損益(特別損益) | 資本剰余金 |

| のれん | 計上される | 計上されない |

| 会計処理の性質 | 損益取引 | 資本取引 |

| P/Lへの影響 | あり(差損益、のれん償却) | なし |

第2章:段階取得の会計処理と実務ポイント

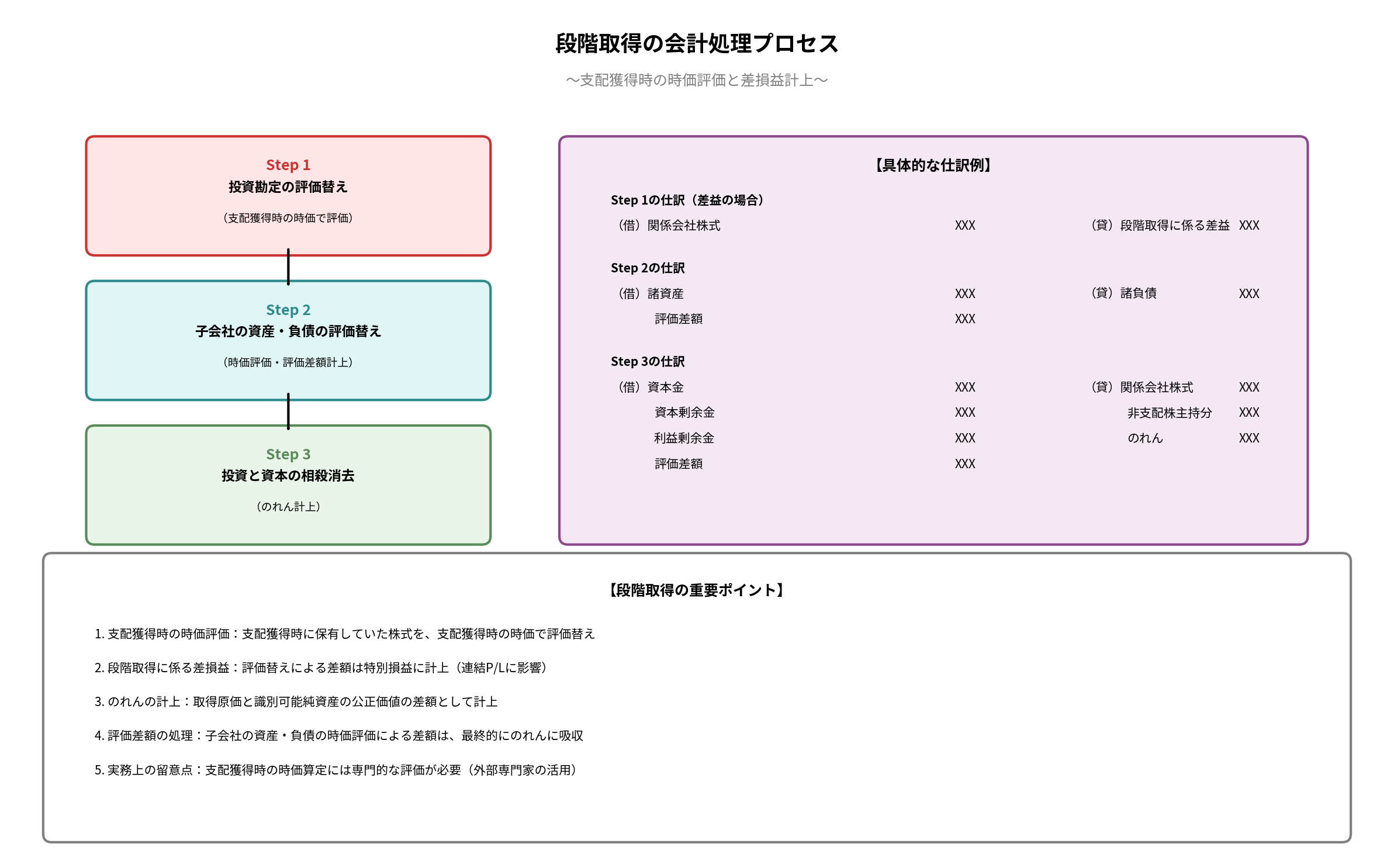

段階取得とは、複数回にわたる株式取得の結果、最終的に支配を獲得する場合の会計処理です。会計上のポイントは、支配獲得前に保有していた株式を、支配獲得日の時価で再評価する点にあります。これは、支配の獲得という経済的実態の大きな変化に伴い、それまでの投資の性質が根本的に変わったと見なすためです。

2.1 段階取得の3ステップ・プロセス

段階取得の会計処理は、大きく分けて以下の3つのステップで進められます。

- 投資勘定の評価替え: 支配獲得前に保有していた株式を、支配獲得時の時価で評価替えし、簿価との差額を「段階取得に係る差損益」として特別損益に計上します。

- 子会社の資産・負債の評価替え: 企業結合会計の原則通り、被取得企業(子会社)の資産・負債を支配獲得時の時価で評価します。

- 投資と資本の相殺消去: 親会社の投資勘定(時価評価後)と、子会社の純資産(時価評価後)を相殺消去し、差額を「のれん」または「負ののれん」として計上します。

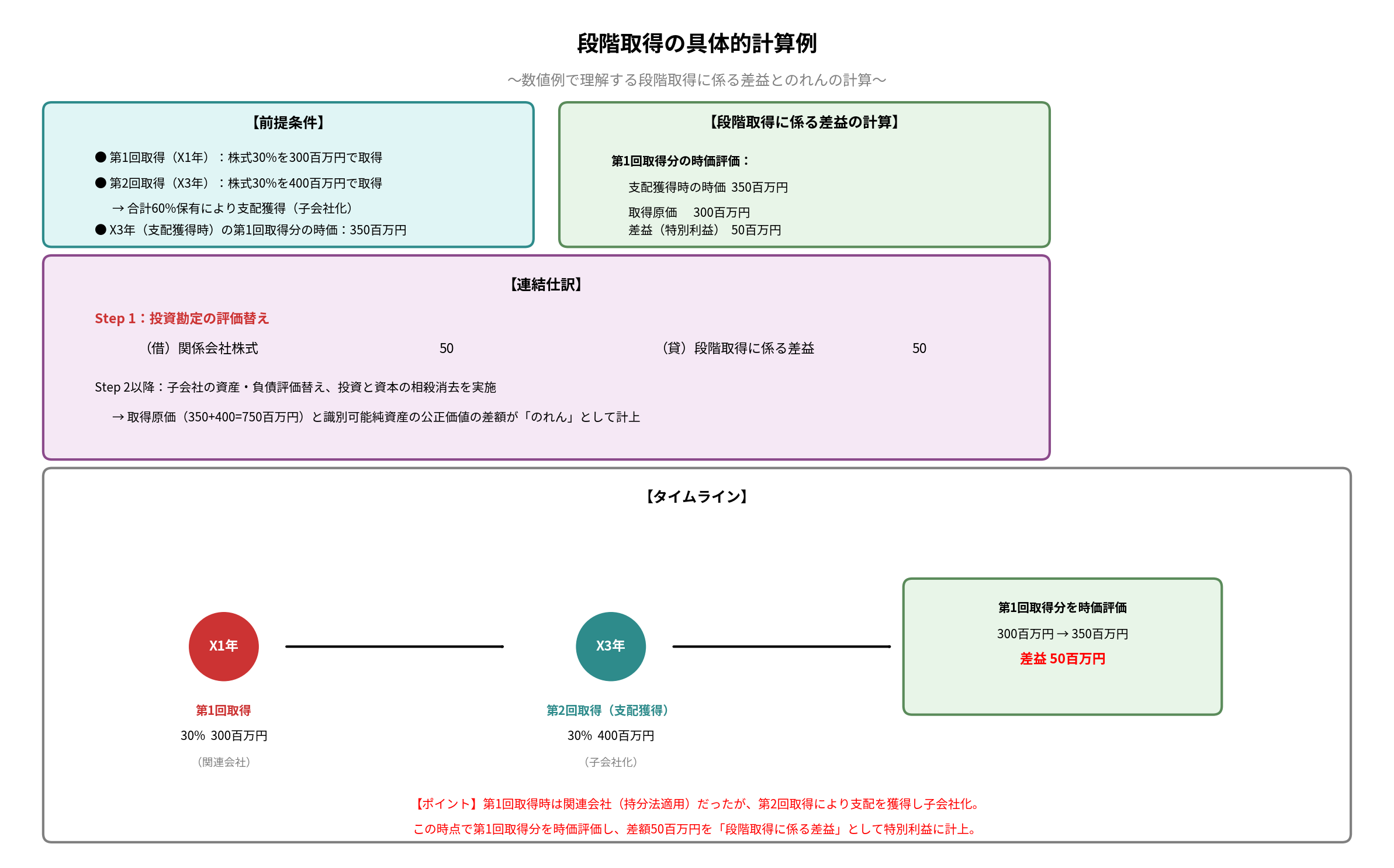

2.2 段階取得の具体的計算例

以下の数値例を用いて、段階取得に係る差益とのれんの計算プロセスを見ていきましょう。

このケースでは、X3年の支配獲得時に、それまで保有していた30%の株式(簿価300百万円)を時価(350百万円)で評価替えします。この結果生じる差額50百万円が「段階取得に係る差益」として、親会社の個別財務諸表および連結財務諸表の特別利益に計上されます。

その後、連結財務諸表の作成上、取得原価(350百万円+400百万円 = 750百万円)と、子会社の時価純資産のうち親会社持分相当額との差額が「のれん」として計上されることになります。

第3章:追加取得の会計処理と実務ポイント

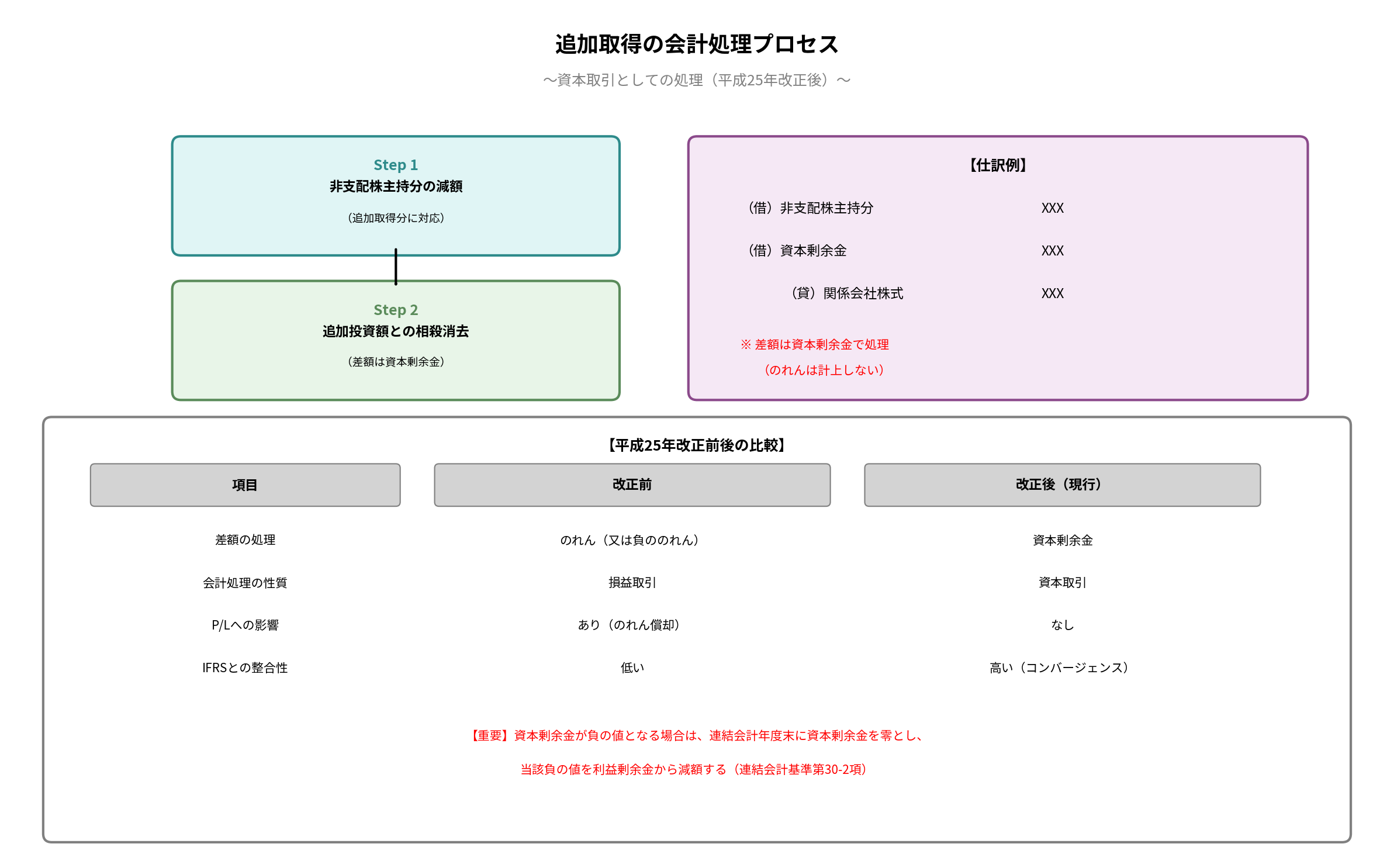

追加取得は、すでに連結子会社となっている企業の株式を親会社がさらに買い増す取引です。平成25年の会計基準改正により、この処理はIFRSと同様の「資本取引」として扱われることになりました。

3.1 追加取得の会計処理(資本取引)

追加取得は、親会社と非支配株主(他の株主)との間の資本取引と見なされます。したがって、損益は発生せず、のれんも計上されません。

会計処理のポイントは、追加取得によって減少する「非支配株主持分」と、実際の「追加投資額」との差額を「資本剰余金」として処理する点です。

3.2 追加取得の具体的計算例

以下の数値例で、資本剰余金の計算プロセスを確認しましょう。

この例では、追加取得により増加する親会社持分(子会社純資産1,200百万円 × 20% = 240百万円)に対して、親会社は250百万円を支払っています。この差額10百万円は、のれんではなく、資本剰余金の減少として処理されます。

もし、追加投資額が増加する親会社持分を下回る場合は、その差額が資本剰余金の増加となります。

【重要ポイント】

資本剰余金から減算した結果、資本剰余金が負の値になった場合は、連結会計年度末に資本剰余金をゼロとし、その負の値を利益剰余金(その他利益剰余金)から減額します。

まとめ:支配獲得の前後を見極める

本記事で解説した通り、段階取得と追加取得の会計処理は、その経済的実態の違いから根本的に異なります。

- 段階取得:支配獲得という経済的実態の大きな変化を反映し、損益取引としてのれんを認識する。

- 追加取得:支配獲得後の株主間の取引とみなし、資本取引として差額を資本剰余金で処理する。

M&Aの実務においては、一連の取引が支配獲得を目的とした「段階取得」の一部なのか、あるいは支配獲得後の「追加取得」なのかを慎重に判断する必要があります。この判断が、企業のP/LやB/Sに与える影響を大きく左右するため、会計基準の深い理解と実質的な判断が求められます。