はじめに:企業結合会計の重要性

M&A(合併・買収)が活発化する現代の経済環境において、企業結合会計は、企業の財務諸表に与える影響が極めて大きく、その理解は公認会計士、経理実務家、そしてM&A専門家にとって不可欠です。企業結合は、単なる企業の足し算ではなく、会計上、その経済的実態を正確に反映するための複雑なプロセスを伴います。

本記事では、公認会計士の視点から、企業結合会計の全体像から、実務上最も重要となる取得原価の配分(PPA: Purchase Price Allocation)のプロセス、そして具体的な会計処理まで、図解を豊富に用いて体系的に解説します。公認会計士を目指す学生から、M&A実務に携わるプロフェッショナルまで、幅広い読者にとって有益な知識を提供することを目的とします。

第1章:企業結合会計の全体フレームワーク

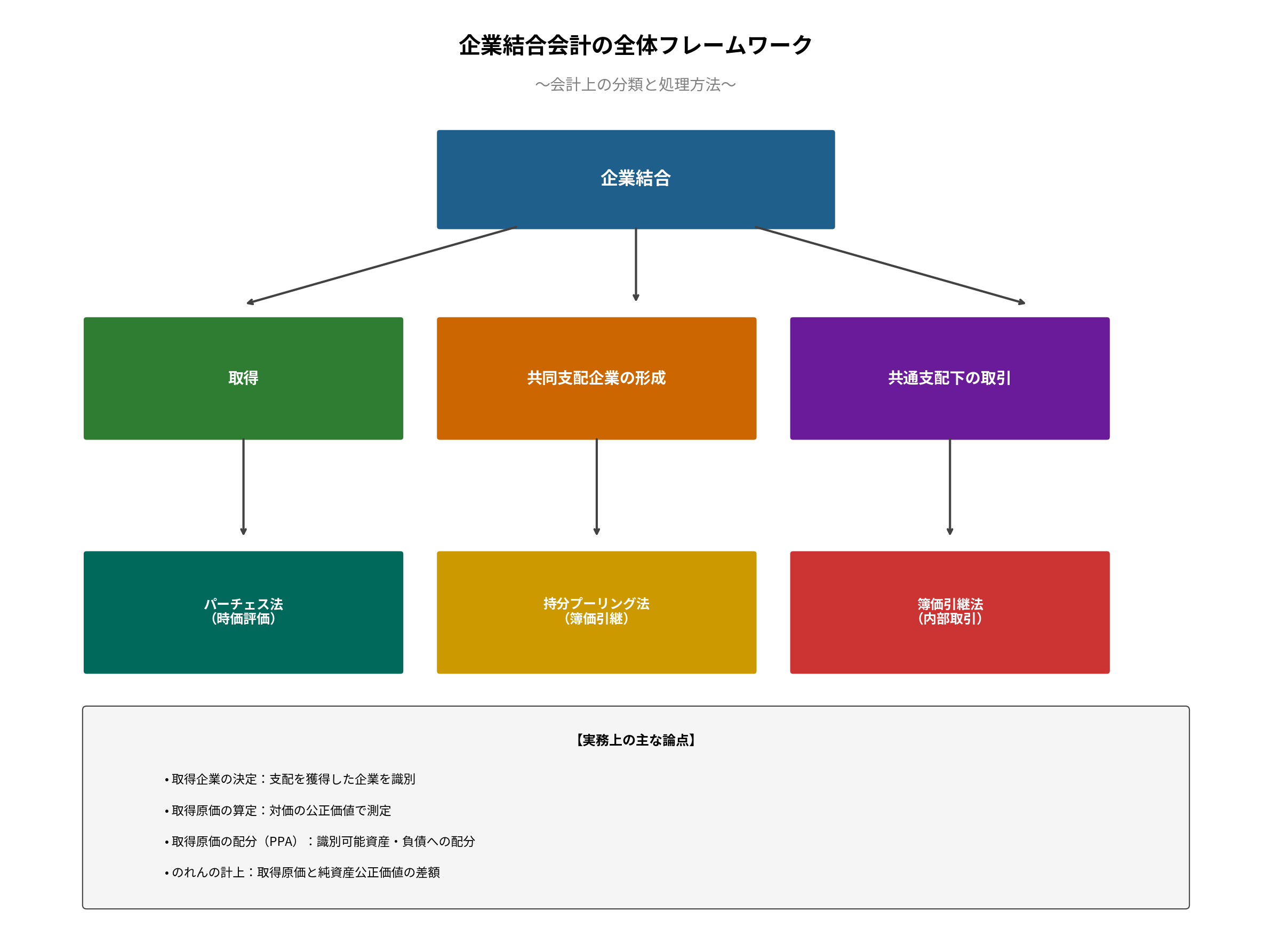

企業結合会計を理解する第一歩は、その全体像を把握することです。日本の会計基準では、企業結合をその経済的実態に応じて、主に以下の3つに分類します。

- 取得:ある企業が他の企業の支配を獲得するケース。最も一般的なM&Aの形態です。

- 共同支配企業の形成:複数の独立した企業が契約に基づき、ある企業を共同で支配するケース(例:ジョイントベンチャー)。

- 共通支配下の取引:同一の株主(親会社など)に支配されている企業間での結合(例:親子間の合併、兄弟会社間の合併)。

これらの分類によって、適用される会計処理が大きく異なります。「取得」ではパーチェス法が適用され、被取得企業の資産・負債を時価で評価し直しますが、「共同支配企業の形成」や「共通支配下の取引」では、原則として簿価で資産・負債を引き継ぎます。この違いが、のれんの計上やその後の損益に大きな影響を与えます。

【図解解説】 上図は、企業結合の3つの分類と、それぞれに対応する会計処理の基本原則を示しています。「取得」が時価評価を伴うパーチェス法であるのに対し、他の2つは簿価引継を基本とすることが一目でわかります。実務上の主要な論点は、主に「取得」の会計処理に集中します。

第2章:PPA(取得原価配分)の実務プロセス

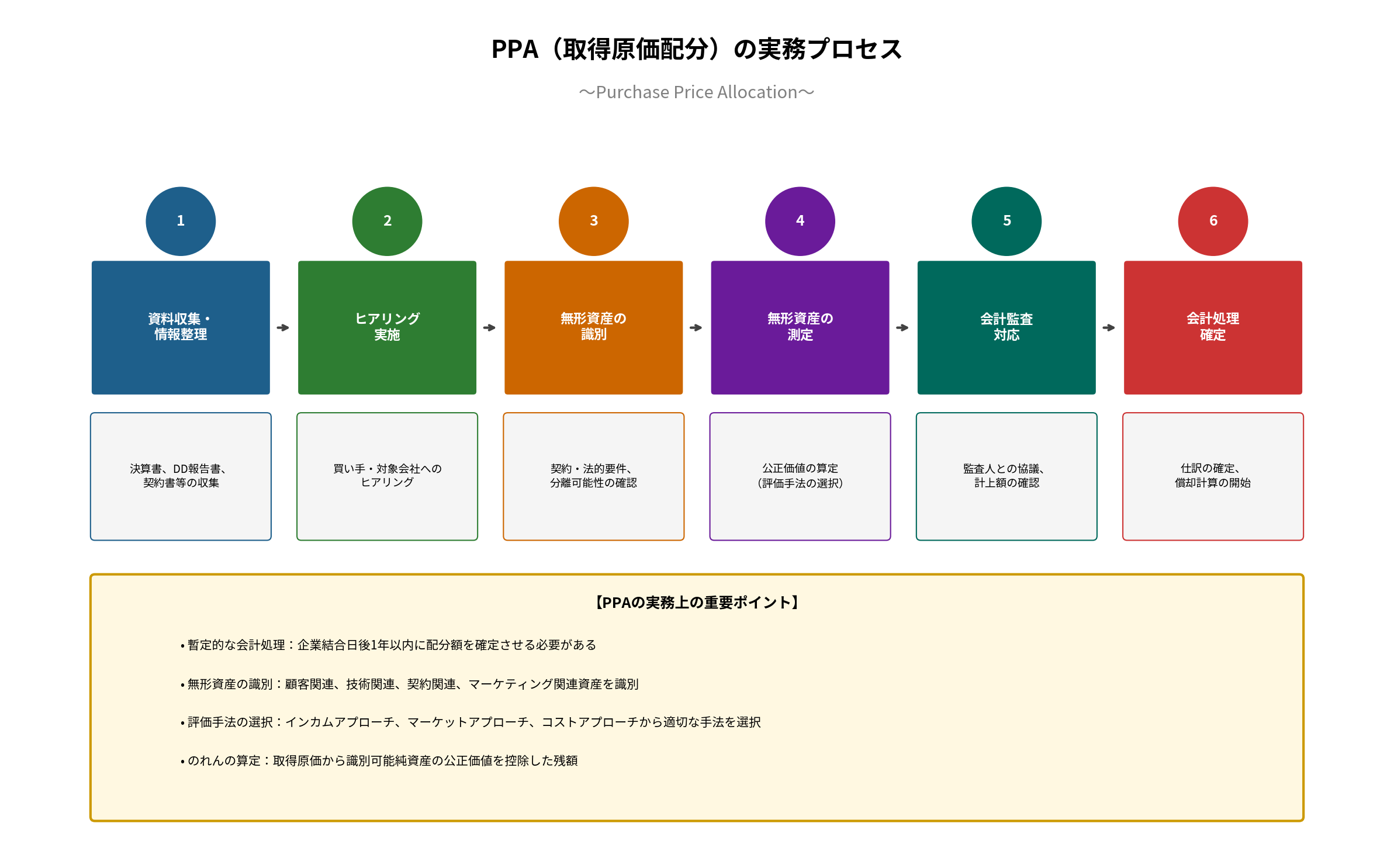

「取得」と判定された企業結合において、最も重要かつ複雑な実務がPPA(取得原価配分)です。これは、買収対価(取得原価)を、被取得企業から受け入れた個々の識別可能な資産・負債に、その公正価値(時価)に基づいて配分する手続きを指します。

PPAのプロセスは、単なる計算作業ではなく、詳細な資料分析、関係者へのヒアリング、専門的な価値評価、そして監査法人との協議を含む、体系的なプロジェクトです。一般的に、以下の6つのステップで進められます。

【図解解説】 PPAのプロセスは、Step1の資料収集から始まり、Step6の会計処理確定まで、段階的に進められます。特に重要なのが、Step3「無形資産の識別」とStep4「無形資産の測定」です。ここで、貸借対照表に載っていなかった無形の価値(ブランド、技術、顧客関係など)を識別し、その価値を評価することで、のれんの金額が最終的に確定します。また、暫定的な会計処理として、企業結合日から1年以内にこの配分額を確定させる必要がある点も実務上の重要ポイントです。

第3章:のれん計算の具体例

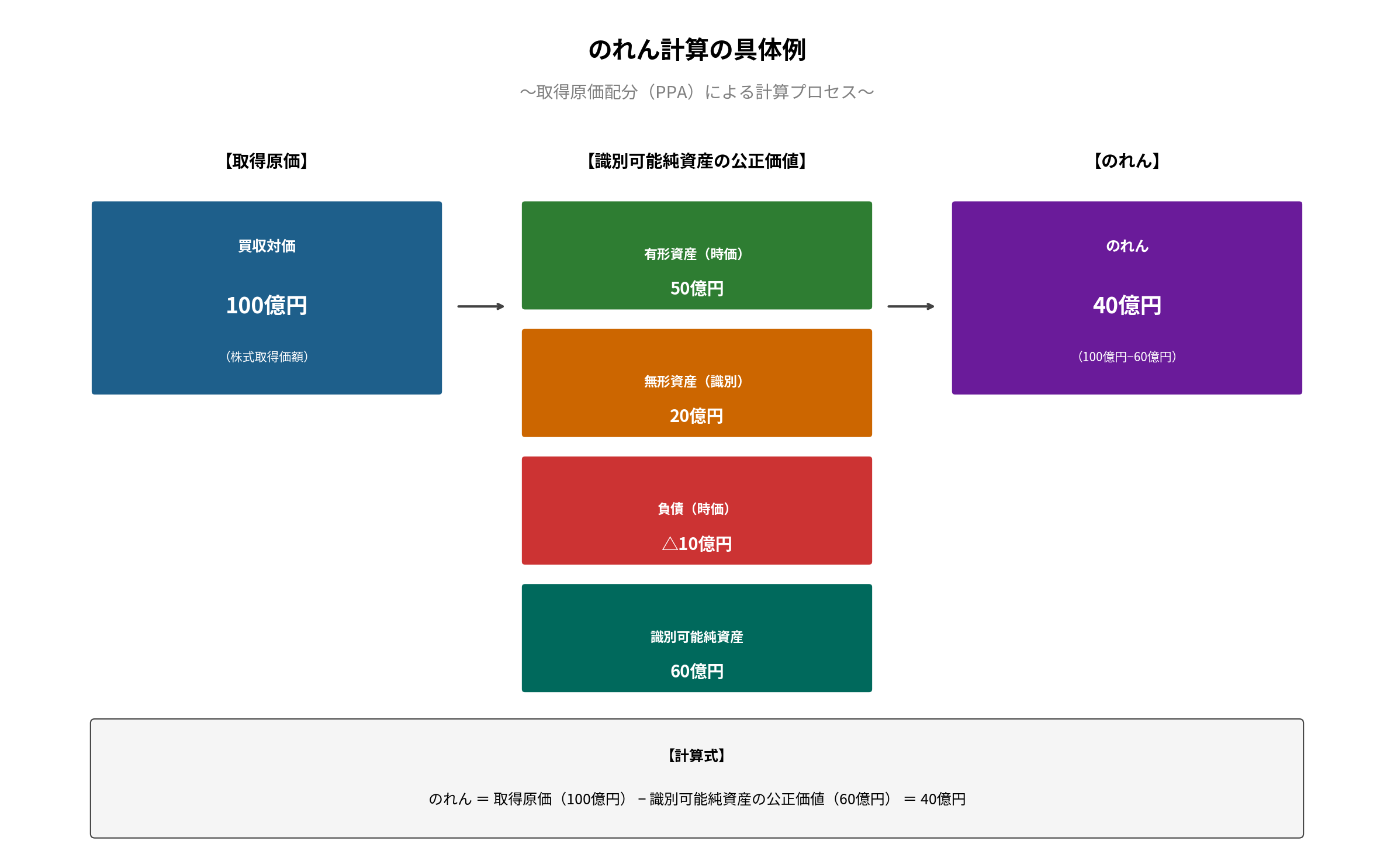

PPAの結果、最終的に「のれん」が計算されます。のれんとは、取得原価が、被取得企業の識別可能純資産の公正価値を上回る差額であり、被取得企業のブランド力、技術力、顧客基盤といった、個々の資産としては識別できない「超過収益力」を表します。

以下に、具体的な数値例を用いて、のれんの計算プロセスを見てみましょう。

【設例】

- 買収対価(取得原価):100億円

- 被取得企業の資産・負債の公正価値:

- 有形資産:50億円

- 識別された無形資産:20億円

- 負債:10億円

【図解解説】 まず、識別可能純資産の公正価値を計算します(50億円 + 20億円 – 10億円 = 60億円)。次に、取得原価(100億円)からこの純資産公正価値(60億円)を差し引きます。その結果、差額の40億円が「のれん」として計上されます。このプロセスを通じて、買収対価が何に支払われたのかが明確になります。

第4章:識別される無形資産の分類

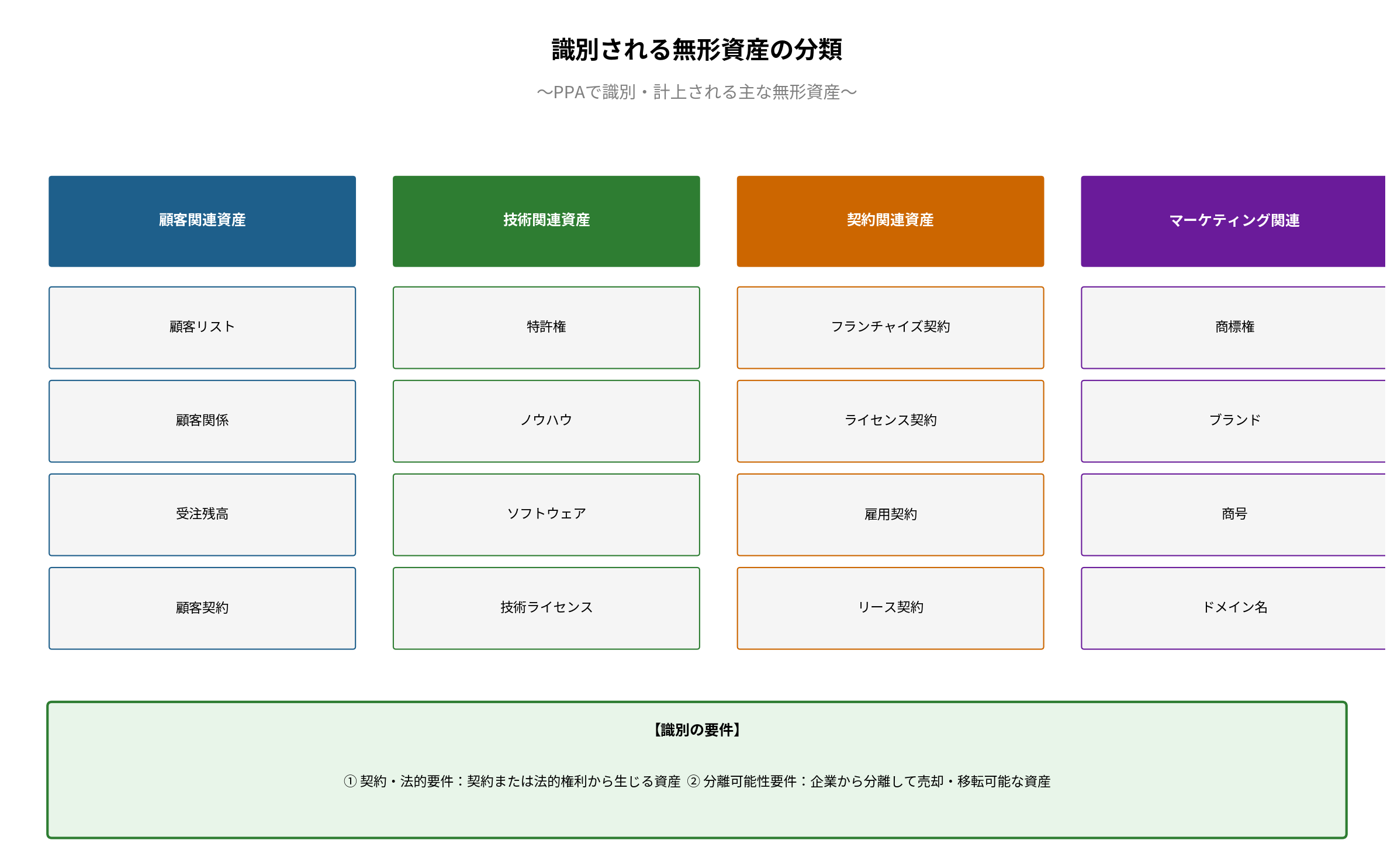

PPAにおいて、のれんの金額を正確に算定するためには、のれんとは別に個別に識別・計上すべき無形資産を適切に特定することが不可欠です。会計基準では、無形資産を識別するための要件として「契約・法的要件」または「分離可能性要件」を定めています。

実務上、識別される無形資産は、主に以下の4つのカテゴリーに分類されます。

【図解解説】 上図は、PPAで識別される代表的な無形資産を4つのカテゴリーに分類したものです。例えば、安定した顧客基盤は「顧客関連資産」、独自の製造技術は「技術関連資産」、有名な製品名は「マーケティング関連資産」として、のれんとは別に資産計上される可能性があります。これらの無形資産を個別に計上し、耐用年数にわたって償却することで、より実態に即した費用配分が可能となります。

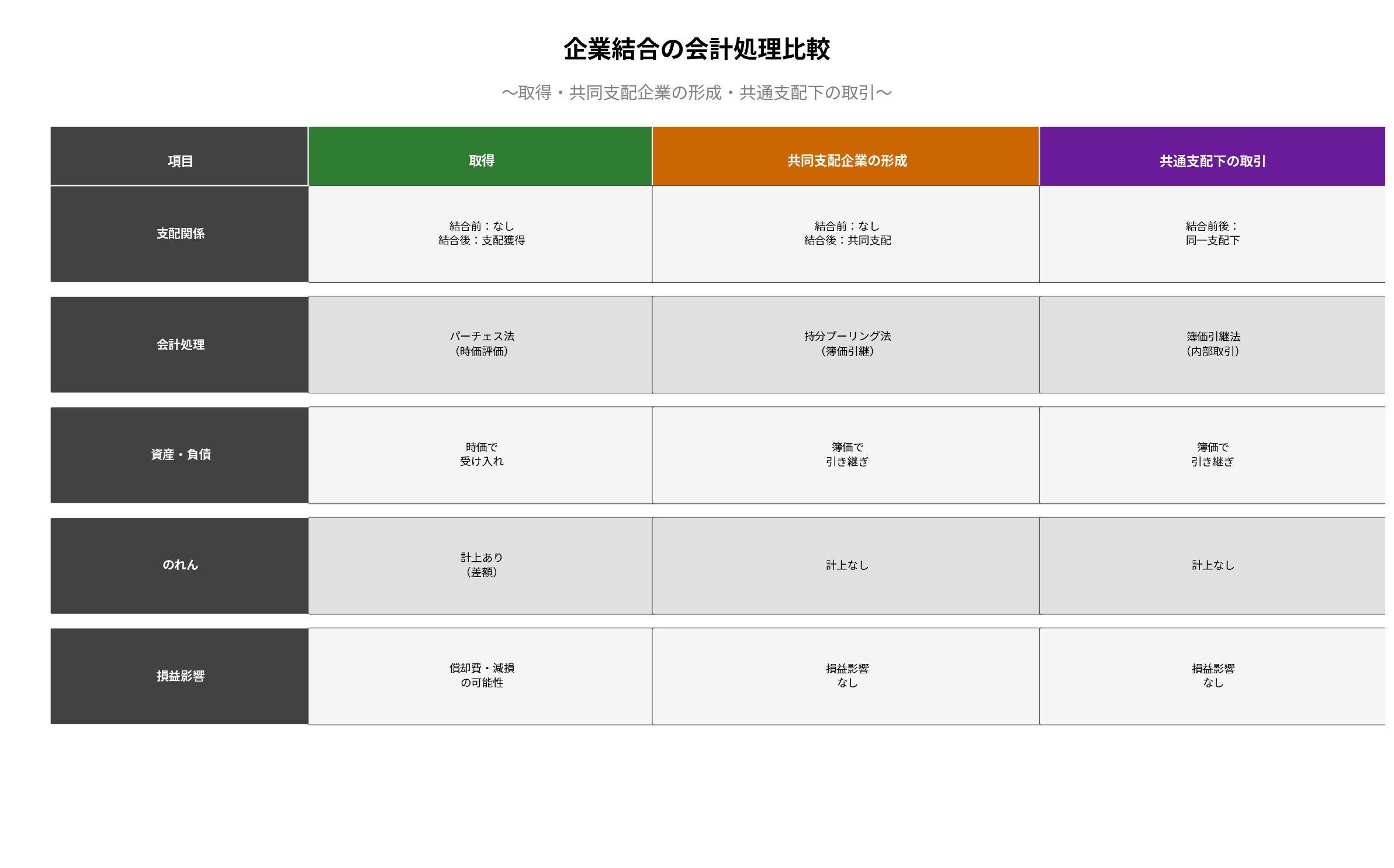

第5章:企業結合の会計処理比較まとめ

最後に、本記事で解説した3つの企業結合の分類について、会計処理の違いを一覧表で整理します。この比較表は、M&Aのスキームを検討する際や、財務諸表を分析する際に、会計上の影響を理解するための強力なツールとなります。

【図解解説】 この比較表は、「取得」「共同支配企業の形成」「共通支配下の取引」の3つの類型について、支配関係、会計処理、資産・負債の評価、のれんの計上、損益影響という5つの重要な観点から違いを明確に示しています。特に、「取得」のみが時価評価を行い、のれんが計上されるという点が、他の2つとの決定的な違いであることが分かります。この違いが、M&A後の企業の財政状態や経営成績に大きな影響を及ぼすのです。

まとめ:企業結合会計を制する者がM&Aを制す

本記事では、企業結合会計の全体像から、PPAの実務プロセス、のれんの計算、そして会計処理の比較まで、実務上の重要ポイントを体系的に解説しました。企業結合会計は、単なるルール適用の世界ではなく、M&Aの経済的実態をいかに財務諸表に反映させるかという、高度な専門的判断が求められる領域です。

特に「取得」におけるPPAは、M&A後のPMI(Post Merger Integration)や企業価値評価にも直結する重要なプロセスです。本記事で示したフレームワークや図解が、複雑な企業結合会計を理解するための一助となれば幸いです。