はじめに

M&A(企業の合併・買収)が活発化する現代において、その会計処理の中核をなす「のれん」の取り扱いは、企業の財務戦略や企業価値評価に極めて大きな影響を与えます。特に、日本基準とIFRS(国際財務報告基準)では、のれんの会計処理に根本的な違いが存在し、この差異を理解することは、グローバルなM&Aを検討する上で不可欠です。

本記事では、公認会計士の学生やM&A実務者を対象に、のれんの会計処理における日本基準とIFRSの主要な違いを、図解を交えながら体系的に解説します。償却の有無から減損テストのプロセス、さらにはM&Aスキームによる税務上の取り扱いの違いまで、専門的かつ実践的な視点から深く掘り下げていきます。

第1章:のれん会計処理の全体像:日本基準 vs IFRS

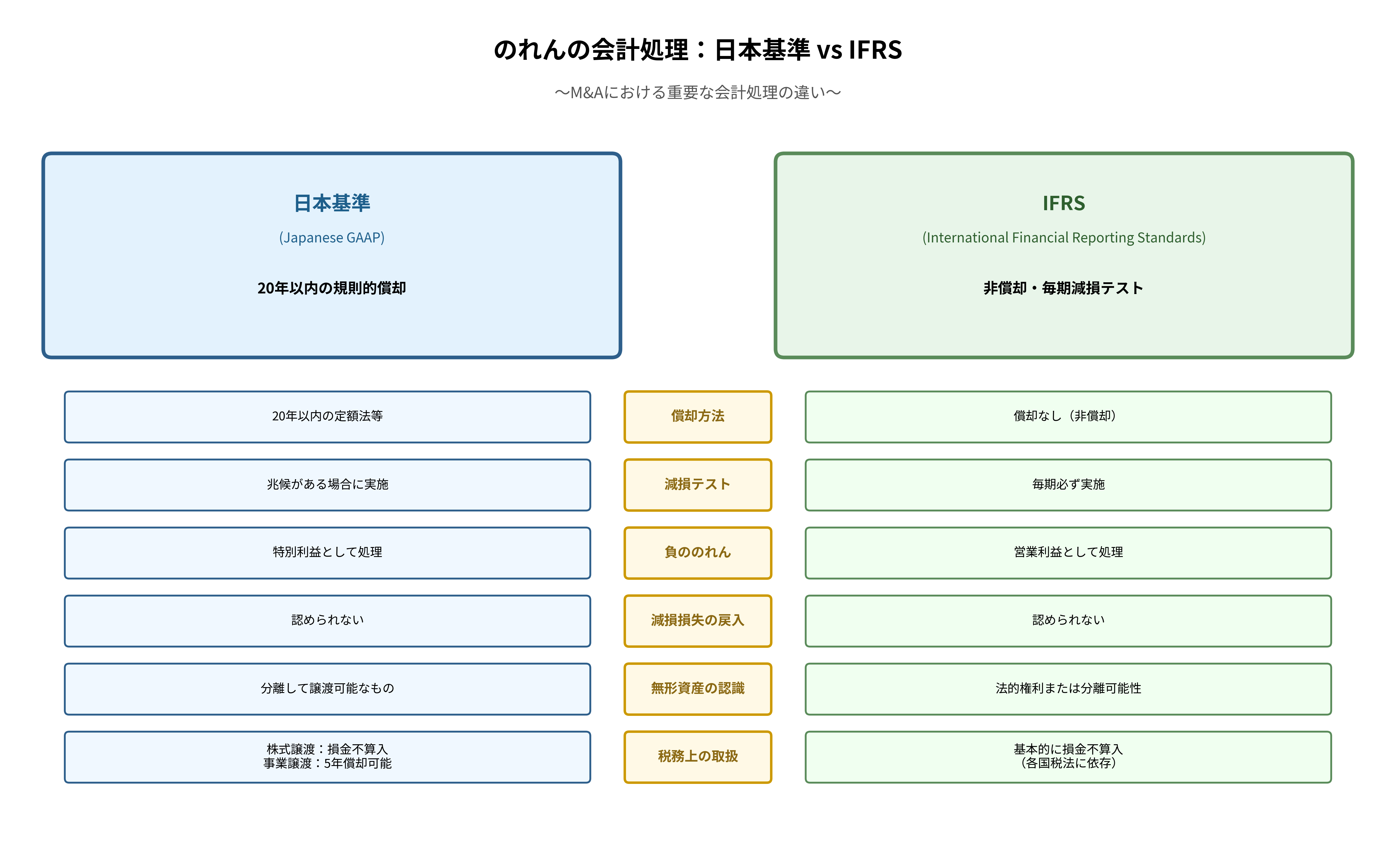

まず、日本基準とIFRSにおけるのれんの会計処理の全体像を比較してみましょう。両基準の最も大きな違いは、のれんを償却するか否かという点にあります。

- 日本基準:のれんを資産として計上後、その効果が及ぶ期間(最長20年)にわたって規則的に償却します。これは、のれんの価値が時間とともに徐々に費消されていくという考え方に基づいています。

- IFRS:のれんの償却を原則として行いません。その代わり、少なくとも年に1回、のれんの価値が損なわれていないかをチェックする「減損テスト」を義務付けています。

以下の図は、償却方法、減損テスト、負ののれんの取り扱いなど、6つの主要な論点における両基準の違いをまとめたものです。

第2章:のれん償却の歴史的変遷

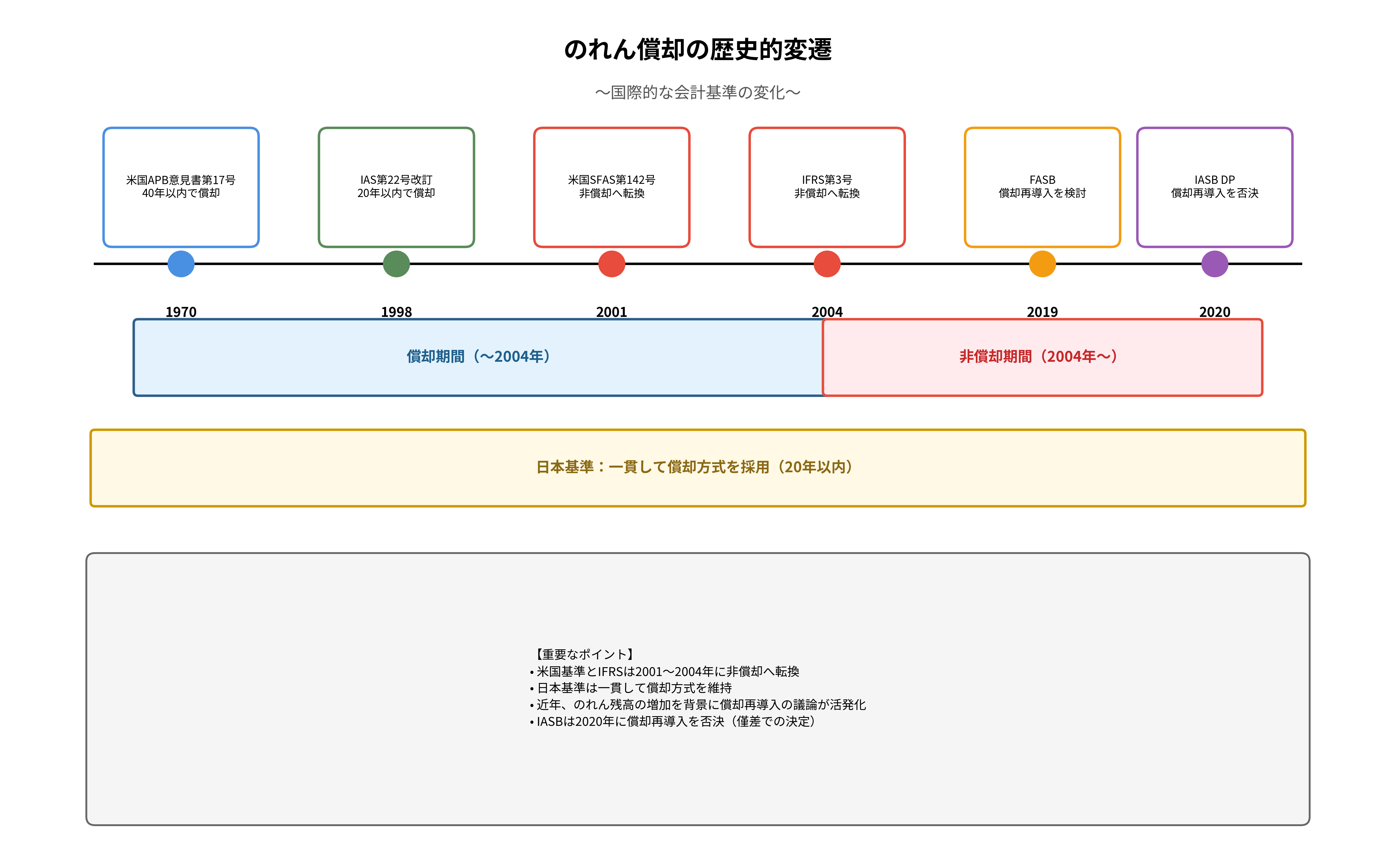

現在のように、のれんの会計処理が日米欧で異なる状況になった背景には、会計基準の歴史的な変遷があります。かつては、米国基準やIFRSも日本基準と同様にのれんの償却を要求していました。しかし、2000年代初頭に大きな転換点を迎えます。

以下のタイムラインは、のれん償却に関する国際的な会計基準の変遷を示しています。

- 2001年(米国基準):FASB(米国財務会計基準審議会)がSFAS第142号を公表し、のれんの非償却化へ舵を切りました。

- 2004年(IFRS):IASB(国際会計基準審議会)もIFRS第3号でこれに追随し、非償却・減損のみモデルを採用しました。

この背景には、「のれんの耐用年数や価値の減少パターンを合理的に見積もることは困難である」という考え方があります。一方で、日本基準は一貫して償却方式を維持しており、この「ねじれ」がグローバル企業の財務諸表比較を難しくする一因となっています。

近年、世界的にM&Aによるのれん残高が増加していることを受け、FASBやIASBでは償却を再導入すべきかどうかの議論が再燃しましたが、2023年時点では、IFRSは非償却の方針を維持しています。

第3章:減損テストプロセスの比較

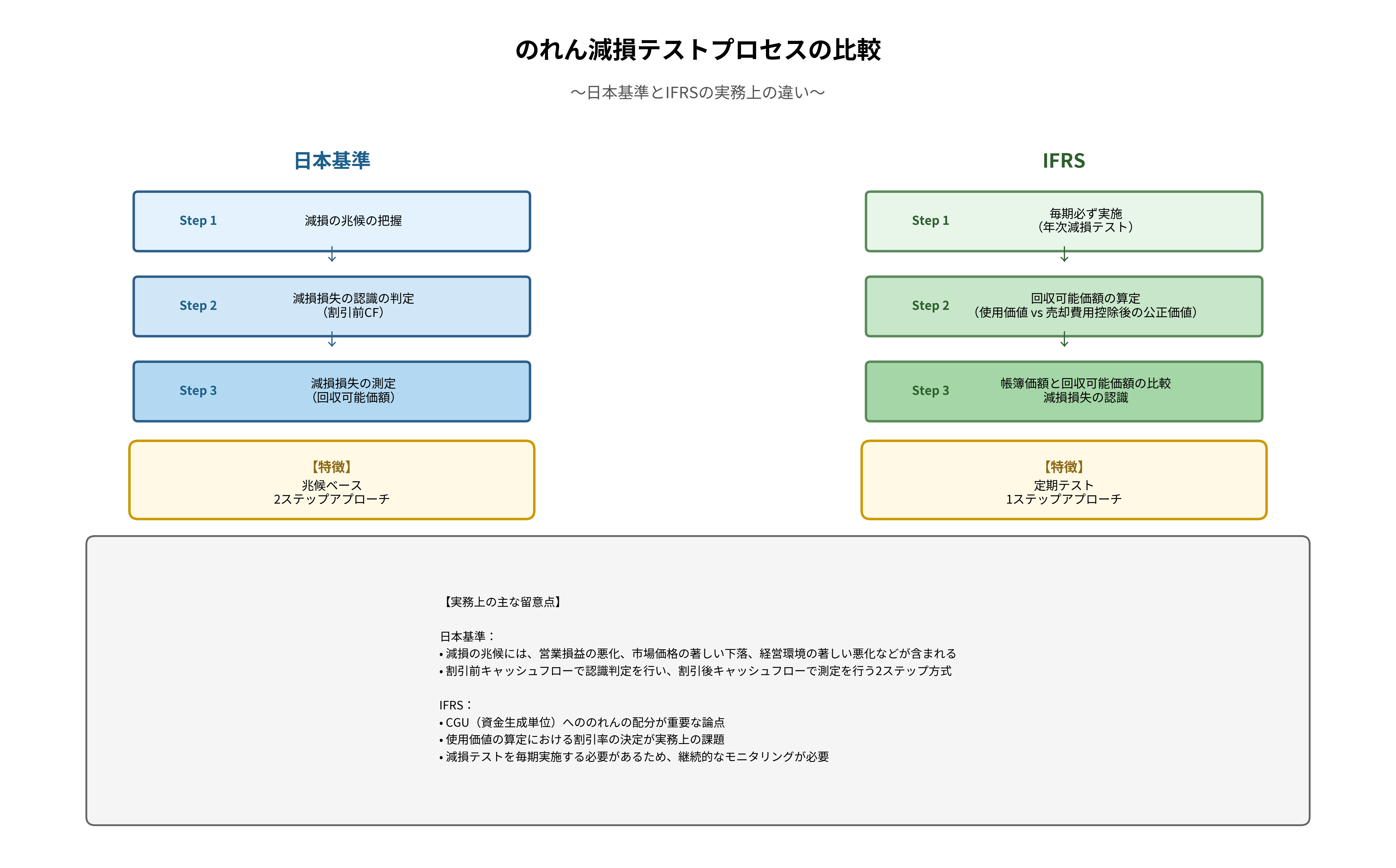

のれんを償却しないIFRSでは、その価値を担保するために厳格な減損テストが求められます。一方、日本基準でも減損テストは行われますが、そのプロセスには大きな違いがあります。

以下の図は、両基準における減損テストのプロセスを比較したものです。

日本基準の減損テスト

- 兆候ベース: 営業損益の悪化や市場環境の著しい変化など、減損の「兆候」が認識された場合にのみテストを実施します。

- 2ステップアプローチ:

- 認識の判定: 割引前の将来キャッシュフローの総額が帳簿価額を下回るか判定します。

- 損失の測定: 認識要件を満たした場合、割引後の将来キャッシュフロー(回収可能価額)まで帳簿価額を切り下げます。

IFRSの減損テスト

- 定期テスト: 減損の兆候の有無にかかわらず、少なくとも年に1回、必ずテストを実施します。

- 1ステップアプローチ: 回収可能価額(使用価値と売却費用控除後の公正価値のいずれか高い方)を直接算定し、帳簿価額と比較して減損損失を認識します。

IFRSの方がより頻繁かつ厳格なテストを要求しており、実務上の負担は大きいですが、経営者による買収後のパフォーマンスをよりタイムリーに財務諸表に反映させる効果があると考えられています。

第4章:M&Aスキーム別の会計・税務処理

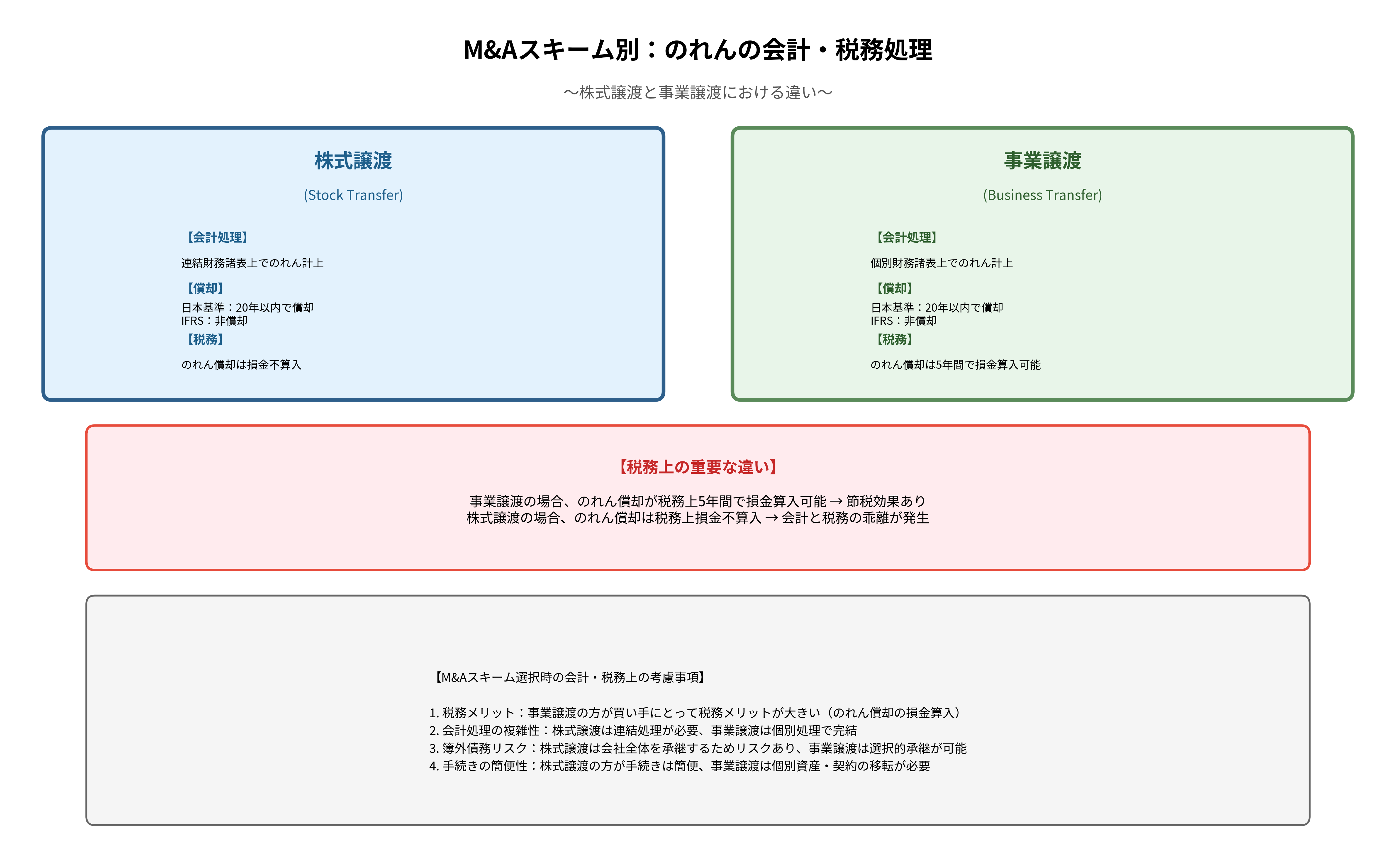

これまで見てきた会計処理の違いに加え、M&Aの具体的なスキーム(株式譲渡か事業譲渡か)によって、特に税務上の取り扱いが大きく異なります。これは、買い手にとって将来の節税効果に直結するため、スキーム選択における極めて重要な判断材料となります。

以下の図は、株式譲渡と事業譲渡における、のれんの会計・税務処理の違いをまとめたものです。

税務上の重要な違い

- 株式譲渡: 買い手は、連結財務諸表上で会計上ののれんを計上・償却しますが、この償却費は税務上、損金として認められません。会計と税務の間に乖離が生じます。

- 事業譲渡: 買い手は、会計上ののれんとは別に、税務上の「資産調整勘定」を認識します。この資産調整勘定は、5年間にわたって均等償却し、その償却費を損金に算入できます。

つまり、事業譲渡は、のれん相当額を損金算入できるため、買い手にとって大きな節税メリットが生まれるのです。この税務メリットの有無は、M&Aの買収価格やストラクチャリングに大きな影響を与えます。

まとめ

本記事では、のれんの会計処理における日本基準とIFRSの根本的な違い、その歴史的背景、そしてM&Aスキームによる税務上の影響について解説しました。

| 論点 | 日本基準 | IFRS | 実務上のインプリケーション |

|---|---|---|---|

| 償却 | 20年以内で規則的に償却 | 非償却 | IFRS適用企業はM&A後の利益が大きく見える傾向 |

| 減損テスト | 兆候ベース(2ステップ) | 毎期実施(1ステップ) | IFRSは減損リスクが常に伴い、実務負担が大きい |

| 税務(事業譲渡) | 5年間で損金算入可能 | (同左) | 事業譲渡は買い手にとって税務メリットが大きい |

グローバル化が進む現代において、これらの会計・税務上の違いを深く理解し、M&Aの目的や当事者の状況に応じて最適なスキームを戦略的に選択する能力は、公認会計士やM&A専門家にとって不可欠なスキルと言えるでしょう。